Debêntures, CRIs e CRAs: alerta no crédito privado 2025

Investir em crédito privado parece atraente, mas exige cautela. Entenda os riscos em debêntures, CRIs e CRAs em 2025 e proteja sua carteira

Os fundos de renda fixa, especialmente os de crédito privado, continuam atraindo a atenção dos investidores. Mas será que ainda vale a pena investir nesse tipo de ativo? Em 2025, os spreads estão apertados, os riscos aumentaram e o cenário exige cautela. Neste artigo, explicamos os motivos.

O crescimento dos fundos de crédito privado

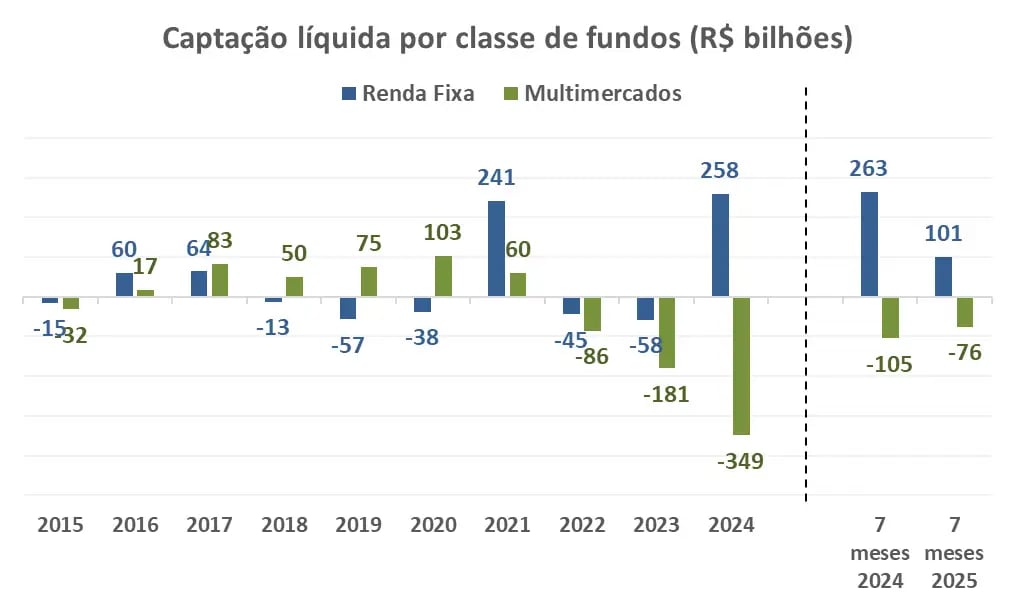

Enquanto os fundos multimercado enfrentam o período de maior volume de resgates da história (perda de patrimônio sob gestão), os fundos de renda fixa estão de sorriso aberto com a forte captação observada nos últimos anos.

Em 2021, a captação líquida de R$ 241 bilhões nos fundos de renda fixa foi motivada pelos fundos Selic Simples — que apenas acompanham a taxa Selic. Esse movimento refletiu a maior aversão ao risco por parte dos investidores e o início do ciclo de alta de juros, adotado em março daquele ano pelo Banco Central.

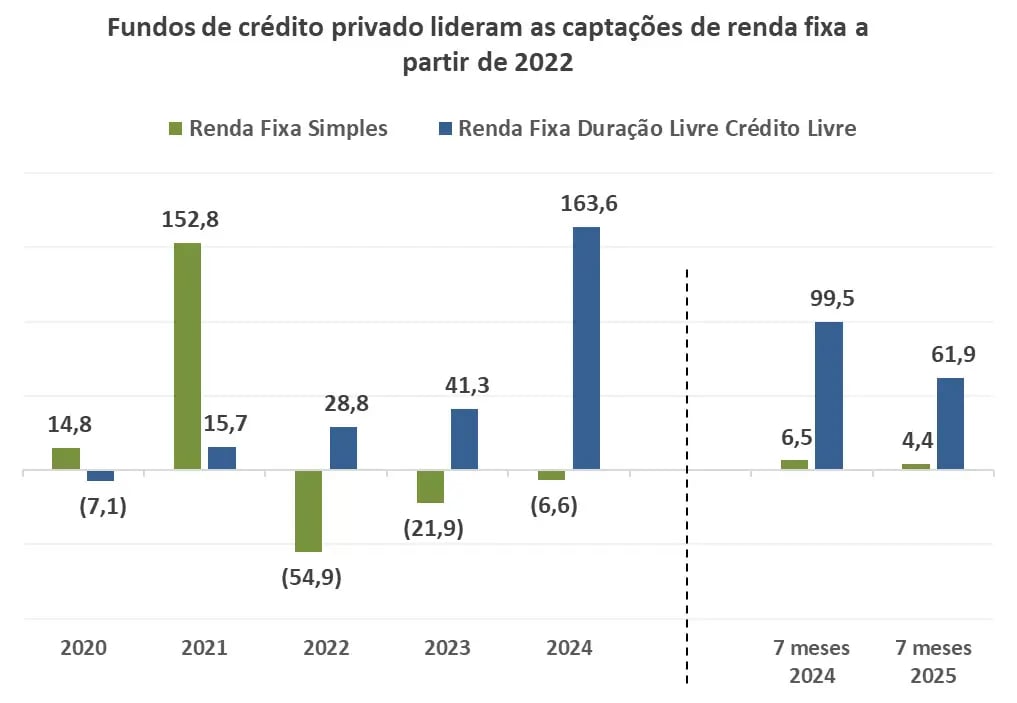

Já em 2024 e 2025, a forte captação dos fundos de renda fixa está sendo ditada pelos fundos de crédito privado (renda fixa duração livre crédito livre, na nomenclatura da Anbima).

Em 2024, da captação total de R$ 257,98 bilhões dos fundos de renda fixa, R$ 163,6 bilhões (63,4%) vieram dos fundos de crédito privado.

Em 2025, esse movimento de captação dos fundos de crédito privado continua acontecendo de forma significativa. Da captação líquida de R$ 101 bilhões dos fundos de renda fixa, até agora, R$ 61,9 bilhões (61,2%) vieram dos fundos de crédito privado.

Ou seja: todo mundo está em renda fixa. E, dentro dela, os investidores em crédito privado seguem ainda mais otimistas, pois vêm observando uma forte valorização nos preços desde 2023.

Mas será que ainda vale a pena investir em crédito privado?

Em 2025, crédito privado está caro

O que é spread de crédito?

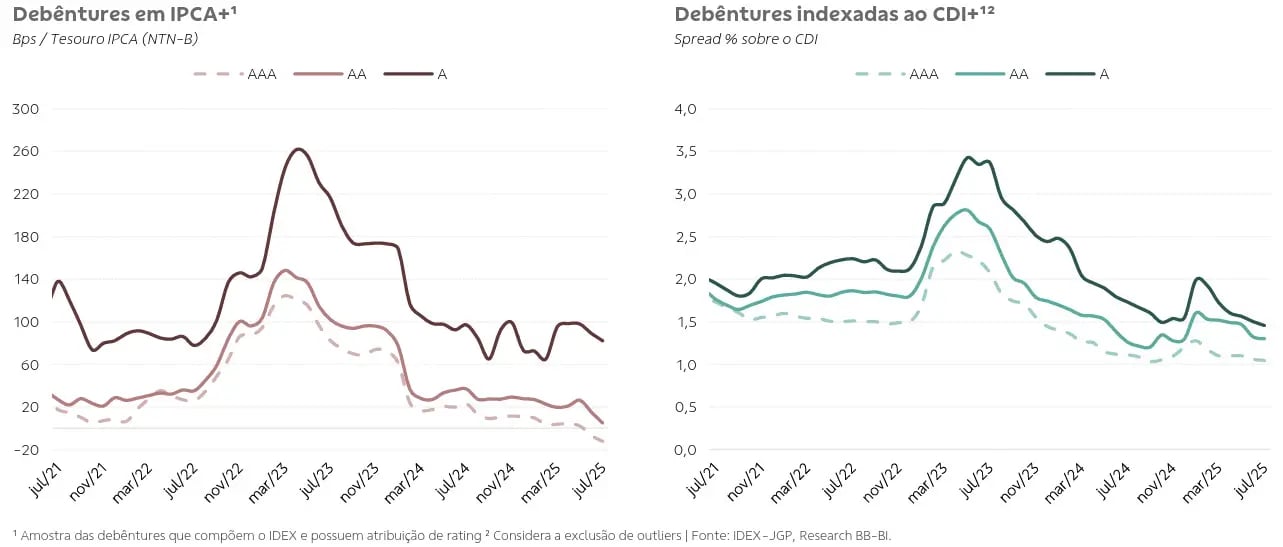

O spread de crédito é a diferença entre a taxa ofertada pelo título privado (debênture, por exemplo) em relação aos títulos públicos (como Tesouro Selic e Tesouro IPCA).

Após a polêmica da Americanas e os problemas de balanço da Light, que resultaram em uma forte alta dos spreads das debêntures (queda dos preços) no início de 2023, vimos um processo de normalização do mercado (queda dos spreads, ou seja, aumento dos preços dos títulos), com os fundos de crédito voltando a captar.

Em 2024, o processo de queda dos spreads foi intensificado após as novas regras estabelecidas pela CVM para CRIs, CRAs, LCIs e LCAs.

Debêntures com spread negativo

Com a elevação dos preços das debêntures, os fundos de crédito passaram a ser os grandes destaques de performance em um contexto de volatilidade nos fundos multimercado e de ações.

Como muitos investidores costumam olhar apenas para a performance de curto prazo dos fundos (como nos últimos 12 meses), muitos têm a percepção de que os fundos de crédito privado são a melhor opção no momento — mas isso não é verdade! Os fundos estão caros.

Atualmente, as debêntures mais seguras (de rating mais alto, AAA) indexadas à inflação estão com spread negativo. Ou seja, as debêntures de rating AAA estão oferecendo uma taxa de retorno inferior à dos títulos do Tesouro IPCA.

Já as debêntures de rating mais baixo (A, BBB, em diante) apresentam spreads mais elevados, mas estão associadas a mais risco (e os juros elevados podem impactar essas empresas).

Mesmo as debêntures indexadas ao CDI estão com spreads mais elevados, de 1% a 1,5%. Mas também estão em níveis historicamente baixos após as quedas registradas nos últimos anos.

Isso significa que comprar crédito privado neste momento está mais caro. Na verdade, está bem mais caro.

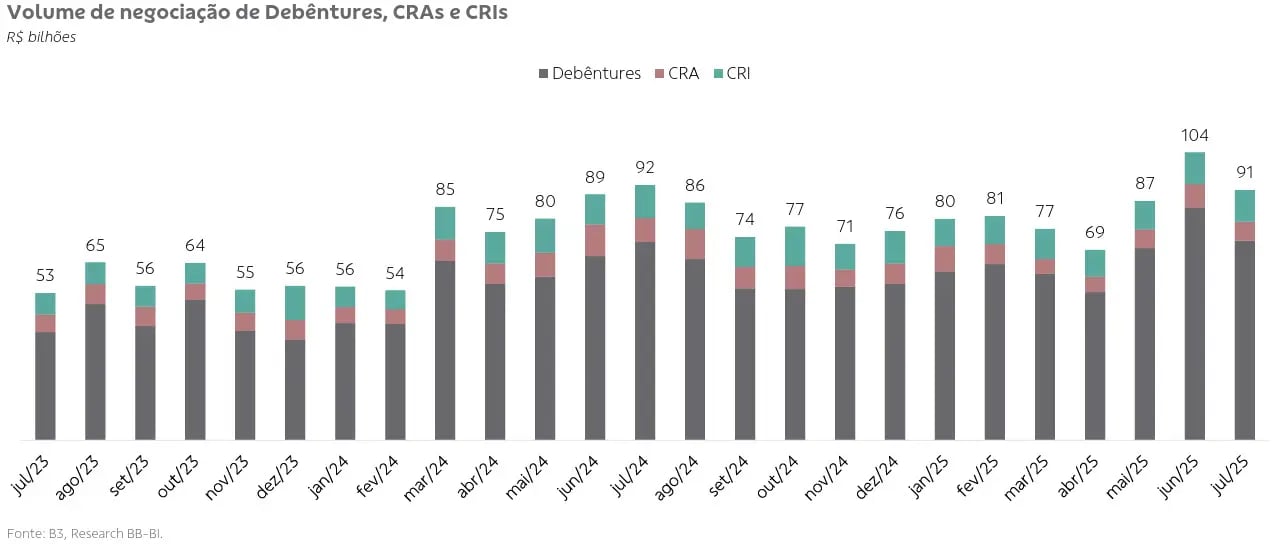

O volume de emissões e negociações também cresce

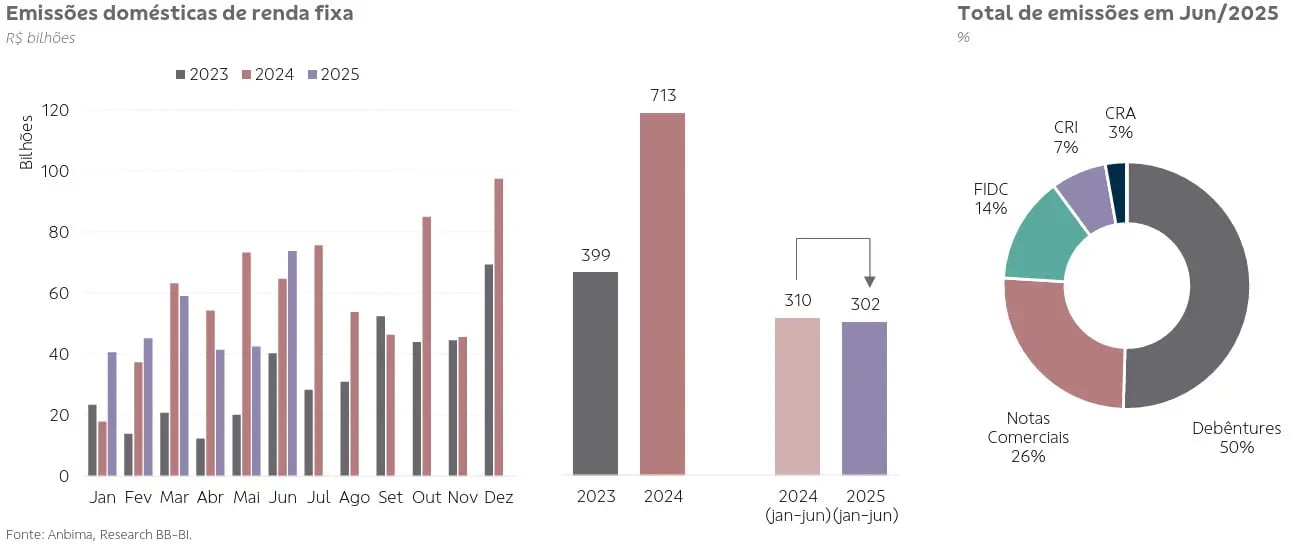

Com a demanda por crédito ainda aquecida, continuamos observando um forte volume de emissões de títulos de renda fixa.

Em junho de 2025 (último dado disponível para essa informação), vimos o maior volume de emissões primárias de renda fixa do ano: R$ 302 bilhões até o mês, praticamente igualando os R$ 310 bilhões do mesmo período do ano passado — metade disso em debêntures.

Além disso, junho foi o mês com o maior volume de negociações de debêntures, CRAs e CRIs da série histórica, com R$ 104 bilhões. O valor reduziu para R$ 91 bilhões em julho, mas ainda é o segundo maior patamar desde julho de 2024.

A forte captação pelos fundos de crédito privado continua + crédito privado está mais caro com o forte fechamento dos spreads + as empresas continuam emitindo títulos + os investidores continuam negociando forte volumes no mercado secundário = ?

Coloquei o símbolo “= ?” porque fico me perguntando qual o resultado de toda essa equação.

Riscos aumentam: atenção redobrada aos investimentos

Não esperamos um forte movimento de abertura dos spreads no curtíssimo prazo, pois a Selic seguirá em patamares elevados (mesmo caindo), o que tende a segurar a captação dos fundos de crédito.

No entanto, temos que admitir que o mercado de crédito está mais sensível neste momento, especialmente a eventos de crédito, como o da Light.

Devemos lembrar também que os juros seguirão elevados, o que poderia levar a problemas para empresas mais alavancadas.

E esse é o motivo que nos faz também céticos com posições em companhias mais alavancadas, apesar dos spreads mais elevados.

Nossa recomendação: invista com cautela

Vemos, portanto, que o momento exige maior cautela para investimentos em crédito privado.

Ter uma pequena exposição pode fazer sentido, desde que você controle bem a duration dos títulos — quanto maior a duration, mais sensível às oscilações —, fique atento aos preços que os ativos estão sendo negociados e à concentração de crédito na sua carteira.

Para quem busca atravessar esse período com mais tranquilidade, o Nord Advisor oferece uma carteira diversificada e equilibrada, combinando renda fixa, ações no Brasil e no exterior, fundos imobiliários e ETFs — tudo com foco em proteção, rentabilidade e gestão de risco.

Se você tem ativos na sua carteira que te preocupa, pode agendar uma avaliação de carteira gratuita com nosso time de Wealth. A única condição é que seus investimentos somem mais de R$ 1 milhão.

Agende aqui uma conversa e entenda como funciona a melhor consultoria personalizada do Brasil.