Credit Suisse: um novo Lehman Brothers à vista?

Bolsas avançam nos Estados Unidos antes de resultados do terceiro trimestre

Nord Insider

Nesta segunda-feira, 17, os índices futuros de Nova York avançam após terem apresentado duras perdas no último pregão. Os investidores aguardam pelos resultados corporativos do terceiro trimestre deste ano em busca de pistas sobre como as empresas estão lidando com a alta de juros e inflação.

Na agenda econômica, saem o Índice de Preços ao Consumidor – Semanal (IPC-S), referente ao período entre os dias 8 e 15 de outubro, o relatório Focus semanal e o Índice de Atividade do Banco Central do Brasil (IBC-Br), referente ao mês de agosto. Nos Estados Unidos, as atenções estão voltadas para os resultados do Bank of New York Mellon e do Bank of America.

Principais assuntos de hoje

- Credit Suisse: um novo Lehman Brothers à vista?

- Itaú BBA vê ações do BTG “caras demais”; veja nossa opinião.

Credit Suisse: escândalos e risco de crédito cada vez mais elevado

O Credit Suisse, maior banco da Suíça, está enfrentando a maior crise de sua história com uma série de escândalos, recorde de prejuízos e muitas incertezas.

Apesar de afirmar que sua situação financeira está confortável, o Credit parece ter perdido, definitivamente, a confiança dos investidores — tanto que já está sendo apelidado pelos condados gringos de “Debit Suisse”.

Mas o que está por trás de toda essa história?

Escândalo atrás de escândalo

Dentre os casos que mancharam a história recente do Credit Suisse, alguns se destacam, a começar pelo da Archegos Capital.

O banco suíço prestava serviços de corretagem para o family office do sul-coreano Bill Hwang, que quebrou ao registrar perdas de US$ 20 bilhões em poucos dias com operações alavancadas.

O problema gerou um rombo de US$ 5 bilhões para o Credit, levando à demissão de sete de seus executivos.

Outro caso foi o da Greensill Capital, empresa britânica de serviços financeiros que faliu no ano passado.

O Credit Suisse possuía cerca de US$ 10 bilhões investidos em produtos da companhia, o que trouxe grandes prejuízos para os seus clientes.

Para piorar, no início deste ano, mais um escândalo: o banco foi acusado de estar envolvido em crimes de lavagem de dinheiro relacionados a uma quadrilha de tráfico de drogas da Bulgária.

O Credit foi considerado culpado e condenado a pagar 15 milhões de euros ao governo suíço.

“Aposta” na piora do risco de crédito

Esses e outros casos, como vazamento de dados de 30 mil clientes e ligações com oligarcas russos em meio à guerra no Leste Europeu, fizeram com que as expectativas do mercado em relação ao banco se tornassem cada vez menores.

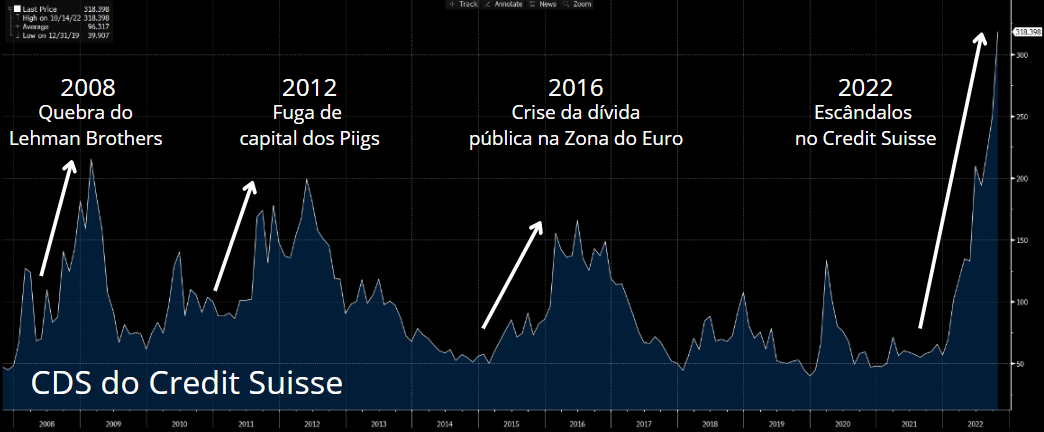

Para Victor Bueno, analista de ações da Nord Research, uma das provas de que o mercado não está muito confiante é o CDS do Credit Suisse.

“O CDS ultrapassou os patamares vistos em períodos drásticos, como em 2008 na quebra do Lehman Brothers, em 2012 na fuga de capital dos Piigs (Portugal, Itália, Irlanda, Grécia e Espanha) e em 2016 na crise na Zona do Euro”, diz o analista.

Para quem não está familiarizado com o termo, o CDS é um instrumento derivativo que é utilizado como proteção contra a inadimplência em operações de crédito.

No entanto, atualmente, o CDS acaba sendo mais usado como um indicador para avaliar o risco de crédito de empresas — quanto maior o número, pior é o risco.

Para conter o pânico do mercado e tentar provar que está financeiramente saudável, o banco propôs recentemente a recompra de US$ 3 bilhões em títulos de dívida.

Ações acompanham os resultados

Outra prova da insegurança atual apresentada pelo Credit Suisse está estampada nas ações.

Desde o início dos escândalos, em fevereiro de 2021, o banco já perdeu mais de ⅔ do seu valor de mercado.

“Além dos riscos já apresentados, todos os casos recentes resultaram em fortes quedas dos números reportados em seus balanços. Em pouco mais de um ano, o Credit Suisse reverteu seus lucros bilionários em prejuízos recordes”, aponta Bueno.

Como você já deve estar cansado de ouvir por aqui, as ações acompanham os resultados das empresas (como podemos ver no gráfico abaixo).

Para o nosso analista, enquanto o Credit Suisse não trouxer mais segurança aos seus investidores e voltar a registrar lucro, dificilmente veremos uma recuperação consistente de seus papéis.

Novo Lehman Brothers?

Apesar da situação financeira do banco ainda causar calafrios no mercado, é pouco provável que estejamos diante de um "Lehman Brothers 2.0”.

Em 2008, o extinto banco de investimentos americano estava altamente alavancado e possuía uma grande exposição a empréstimos sem garantias no setor imobiliário (chamados de “subprime”).

Na época, com a elevação de juros nos Estados Unidos, a insolvência (impossibilidade financeira de pagar os empréstimos) da população aumentou e, com isso, o Lehman Brothers acabou quebrando.

“Já o Credit Suisse, por outro lado, apresenta uma alavancagem bem inferior atualmente e possui uma sólida carteira de ativos líquidos de alta qualidade — o que afasta os riscos de uma crise semelhante à vista há cerca de 14 anos”, diz Bueno.

Mesmo com ceticismo do Itaú, BTG Pactual é nossa posição favorita em bancos

Já se perguntou o que levou o Itaú BBA a rebaixar a ação do BTG Pactual (BPAC11) para "market performance"?

Nos cálculos do Itaú BBA, pagar 12x lucros no BTG versus o quanto os outros bancos estão negociando não vale a pena.

Antes do relatório, publicado em setembro, os papéis ITUB4 e BPAC11 escalavam juntos todos os picos dos Andes.

É claro que isso começou a incomodar.

Então, o Itaú BBA cortou a recomendação das units do banco de André Esteves e reduziu o preço-alvo de R$ 34 para R$ 31.

O efeito disso? As units do BTG caíram -5% no dia, mas já se recuperaram e, desde então, sobem +1,5%.

O incômodo dos “bancões”

Segundo Henrique Vasconcellos, analista de ações da Nord Research, o BTG atualmente cresce mais do que os grandes bancos brasileiros.

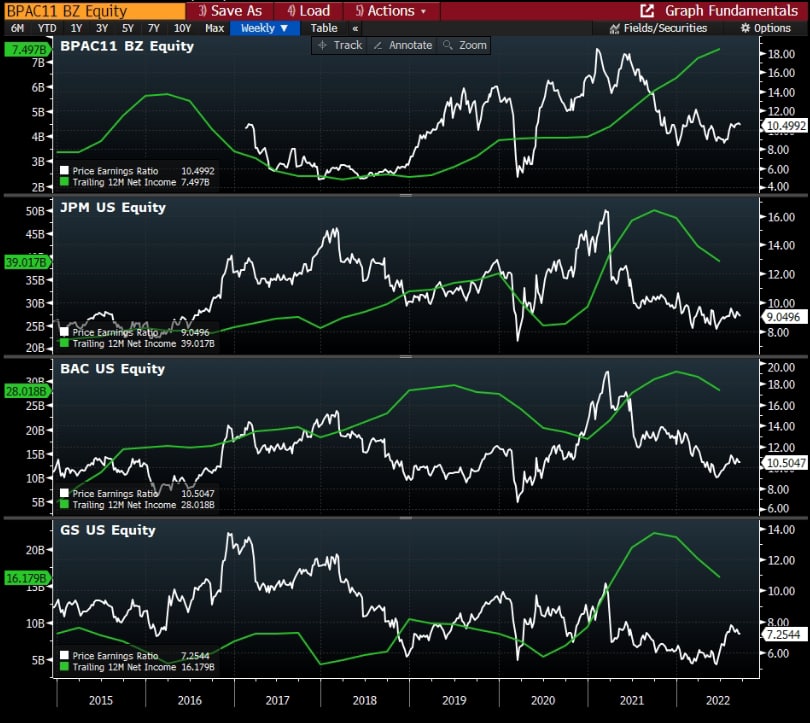

“O BTG tem crescido mais que os “bancões” e deve continuar entregando fortes resultados (imagem abaixo), roubando clientes e aumentando o leque de serviços ofertados”, afirma o analista.

Os analistas do BBA acreditam que o preço do BTG não é tão atrativo quanto o de outros bancos. No entanto, na imagem acima, vemos que apesar de negociar a múltiplos um pouco mais altos, o histórico de crescimento e a visibilidade futura do BTG justificam esse prêmio acima dos "bancões".

“O BTG negocia a aproximadamente 11x lucros com um crescimento composto anual de lucro de 20% ao ano. Além disso, a empresa vem desenvolvendo novas áreas de negócios que estão apresentando excelentes resultados e, com isso, conseguem manter seu retorno sobre o patrimônio a níveis superiores aos dos bancões, quando comparamos as mesmas áreas”, destaca Vasconcellos.

BTG comparado a bancos estrangeiros

Outra comparação interessante do crescimento do BTG é em relação aos principais bancos dos Estados Unidos.

“Mesmo quando comparamos o banco brasileiro com os bancos americanos, o BTG ainda parece melhor”, comenta Vasconcellos.

Ele observa que tanto o JP Morgan (JPM) quanto o Bank of America (BAC) e o Goldman Sachs (GS) negociam a múltiplos próximos aos do BTG, mas com resultados caindo e em um mercado que ainda deve sofrer com juros subindo.

Pontos favoráveis para o BTG

Apesar do mercado mais fraco para a área de banco de investimentos, o BTG continua entregando resultados recordes.

“A estratégia do banco em diversificar as fontes de receita, entrando no varejo e trazendo serviços digitais, tem dado muito certo e vem incomodando bastante os grandes bancos (roubam os clientes e oferecem tantos produtos quanto)”, aponta Vasconcellos.

Nesse contexto, dentro da estratégia de varejo e penetração digital, o analista cita duas linhas de negócios do banco que têm surpreendido.

“Tanto a parte de Asset (gestão de recursos) quanto a parte de Wealth & Consumer Banking tem entregado resultados muito bons. Mesmo em um cenário mais adverso para o mundo de investimentos, a companhia segue captando muito bem os recursos de seus clientes”, disse.

No segundo trimestre de 2022 (2T22), a área de gestão de fundos cresceu +50% em sua receita, com o aumento de captação ("net new money") e com o registro de taxas de performance no trimestre.

Já a área de gestão de fortunas + banco digital cresceu +66% com o avanço do varejo de alta renda e os resultados da Empiricus 100% inclusos no trimestre.

Perspectivas para o terceiro tri

Para o terceiro trimestre de 2022 (3T22), o analista acredita que o BTG continuará se destacando no setor.

“A expectativa é de um crescimento de receita próximo de 20% e de lucro de 25% no terceiro trimestre”, estima.

Nossa recomendação

Mesmo negociando a múltiplos mais altos que os bancões (10x Lucros), seguimos bastante confiantes em relação à empresa.

Reiteramos recomendação de compra para as units BPAC11.

Meme do dia

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.