CRA Jalles Machado: veja se vale a pena investir no título com rating AAA

Veja se o CRA da Jalles Machado com rating AAA é uma boa oportunidade de investimento. Confira análise completa e recomendação

Se você nos acompanha por aqui, já sabe que estamos bastante cautelosos com o mercado de crédito privado.

Os prêmios de crédito caíram, enquanto em muitos casos os riscos aumentaram. Ainda assim, mesmo nesse cenário mais desafiador, algumas oportunidades interessantes continuam surgindo — uma série mais atrativa aqui, uma estrutura melhor ali.

Por isso, seguimos acompanhando semanalmente a enxurrada de novas ofertas nas grandes corretoras. De vez em quando, aparecem boas opções.

Neste artigo, você vai entender os principais detalhes do CRA da Jalles Machado, os riscos envolvidos e se vale a pena alocar parte do seu portfólio nesse papel.

Detalhes da emissão do CRA Jalles Machado

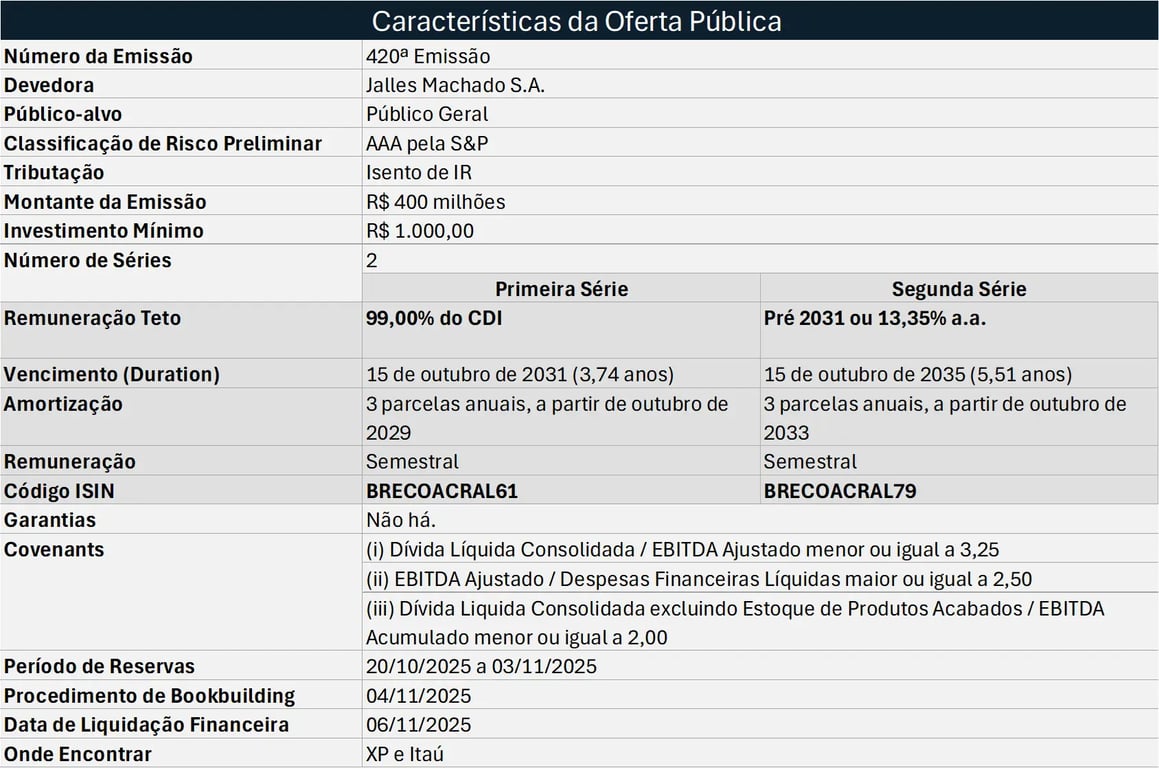

A Jalles Machado pretende captar até R$ 400 milhões com a emissão de Certificados de Recebíveis do Agronegócio (CRAs). A operação será dividida em duas séries e é destinada a investidores em geral.

A emissão possui rating AAA pela S&P e está disponível nas plataformas XP e Itaú até o dia 3 de novembro (próxima segunda-feira).

A primeira série possui taxa máxima de 99% do CDI a.a., a ser definida em bookbuilding, com vencimento em 15 de outubro de 2031 (duration: 3,74 anos).

A segunda série possui taxa máxima de Pré 2031 + 0,0% a.a., ou 13,35% a.a., o que for maior, a ser definida em bookbuilding, com vencimento em 15 de outubro de 2035 (duration: 5,51 anos).

Garantias e covenants

A emissão não possui garantia, mas está sujeita aos covenants financeiros:

(i) Dívida líquida consolidada / Ebitda ajustado menor ou igual a 3,25; (ii) Ebitda ajustado / Despesas financeiras líquidas maior ou igual a 2,50; (iii) Dívida líquida consolidada excluindo estoque de produtos acabados / Ebitda acumulado menor ou igual a 2.

Demais informações sobre a oferta podem ser encontradas na tabela abaixo:

Quem é a Jalles Machado

A Jalles Machado possui 40 anos de experiência na produção de açúcar e etanol. Além disso, a companhia atua na geração de energia própria, na produção de saneantes, como álcool em gel, e de leveduras comercializadas, como suplemento nutritivo para ração animal. Em 2021, foi realizado o seu IPO (abertura de capital na Bolsa de Valores).

Desempenho recente e desafios da safra 2025/26

Antes da apresentação de resultados, vale destacar que, por ser uma empresa de commodities, o ano fiscal da Jalles Machado tem início em abril de um ano e se encerra em março do ano seguinte, conforme o exemplo: 2024/25 — de abril de 2024 a março de 2025.

O início da safra 2025/26 foi marcado por um cenário climático desfavorável, que impactou a produtividade do setor no Centro-Sul. As chuvas acima da média no começo do ciclo atrasaram a colheita e reduziram o ritmo de moagem, enquanto o estresse hídrico da safra anterior prejudicou o desenvolvimento dos canaviais.

A moagem da Jalles recuou cerca de 10% e o TCH (tonelada de cana/hectares - medida de produtividade) diminuiu 8,4%. A companhia aponta que a expectativa é de recuperação gradual nos próximos meses, com o avanço das áreas irrigadas e as chuvas recentes favorecendo a produtividade.

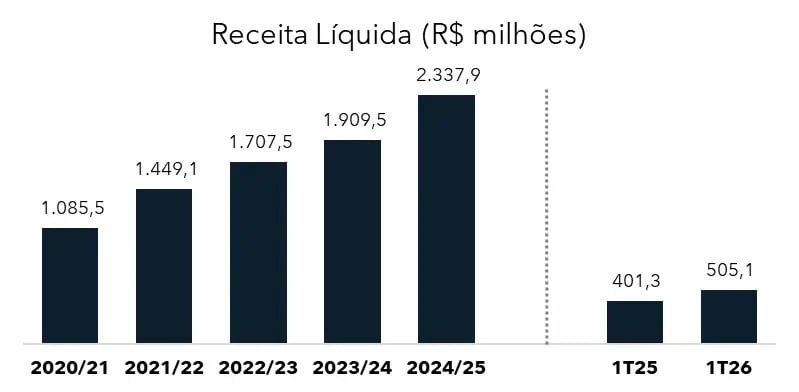

Ainda assim, a receita líquida da Jalles Machado apresentou um crescimento de 26% no 1T25, em relação ao mesmo período do ano anterior, alcançando R$ 505 milhões.

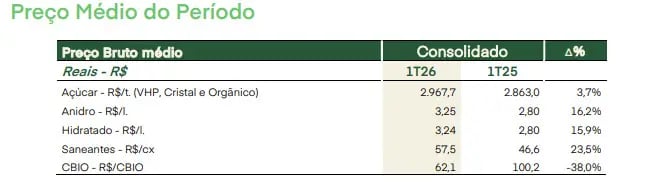

No período, a companhia registrou forte crescimento das receitas, com destaque para o mercado externo, impulsionado pelo açúcar VHP e orgânico, que apresentaram altas expressivas com o aumento dos embarques.

No mercado doméstico, o avanço foi liderado pelo etanol anidro e hidratado, beneficiados por maior volume de vendas e preços ainda atrativos após a entressafra. Em contrapartida, o açúcar cristal e os créditos de descarbonização (CBIOs) tiveram retração, reflexo da menor moagem e da queda dos preços médios no período.

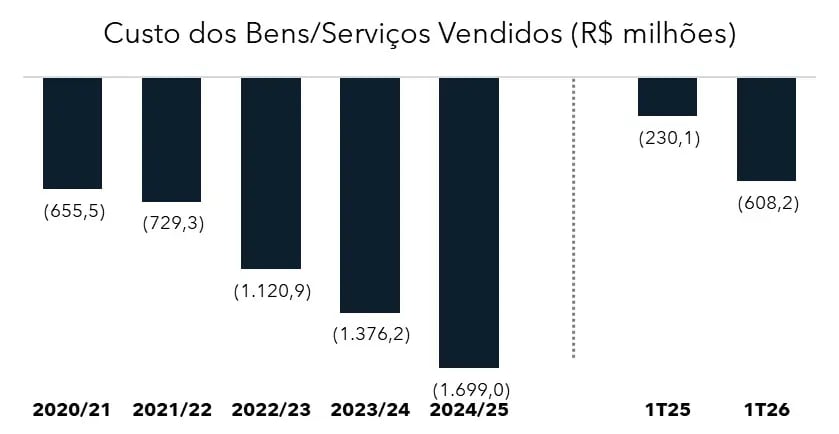

O custo das mercadorias vendidas apresentou um crescimento de 164%, atingindo R$ 608 milhões, impulsionado principalmente pelo início da produção de açúcar VHP na unidade de Santa Vitória, que não operava essa linha no período anterior, e pelo aumento dos custos de produção do etanol hidratado na USV.

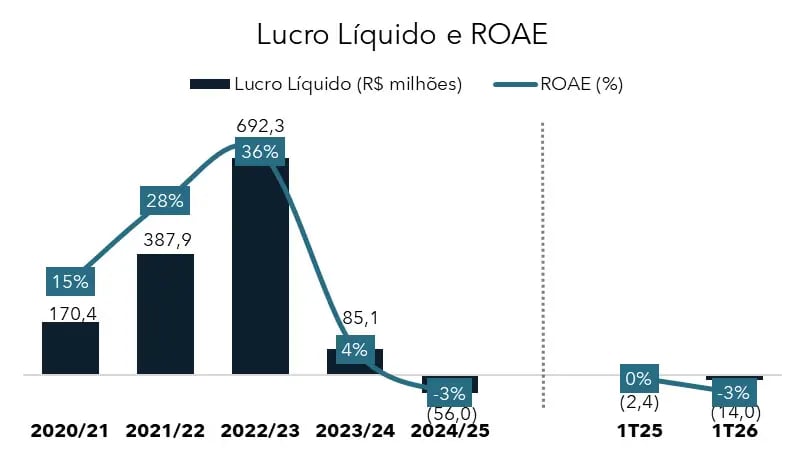

Apesar do avanço da receita, a companhia registrou um prejuízo de R$ 14 milhões no 1T26, refletindo a menor produtividade do período e uma menor diluição dos custos fixos.

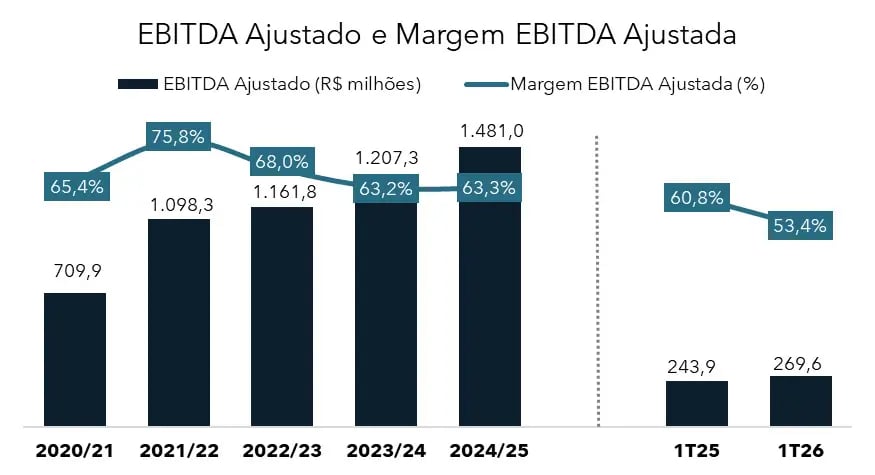

O Ebitda ajustado registrou alta de 11% ao desconsiderar o impacto negativo do ativo biológico no período, totalizando R$ 270 milhões. Por outro lado, a margem Ebitda ajustado recuou de 60,8% no 1T25 para 53,4%.

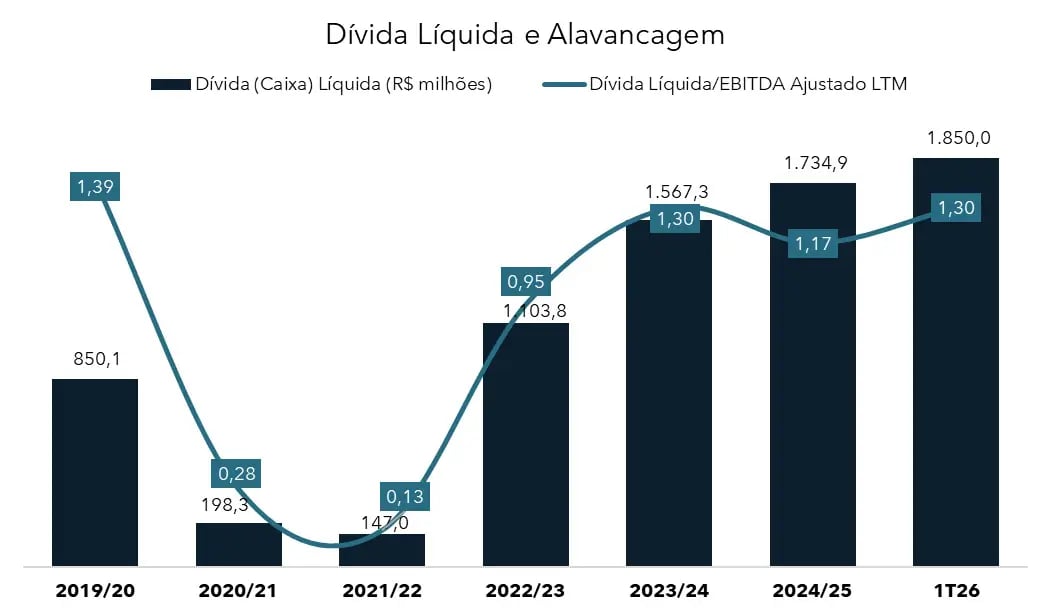

A dívida líquida foi elevada para R$ 1,85 bilhão (+6,6% vs. 1T25). Com isso, a alavancagem (razão entre a Dívida líquida e o Ebitda ajustado dos últimos 12 meses) passou de 1,17x para 1,30x. Apesar dessa elevação, a alavancagem permanece em um patamar confortável e distante do limite de 3,25x definido pelo covenant da emissão.

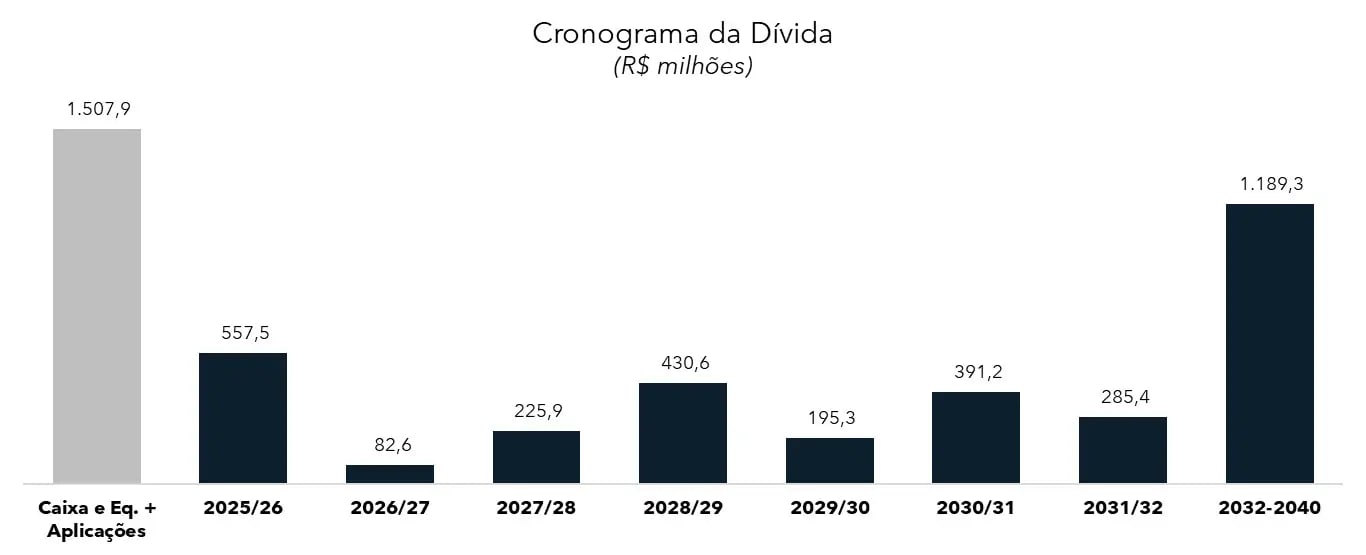

Além desse patamar de alavancagem confortável, a empresa possui um caixa elevado (R$ 1,5 bilhão), permitindo um cronograma de amortização confortável para os próximos anos-safra.

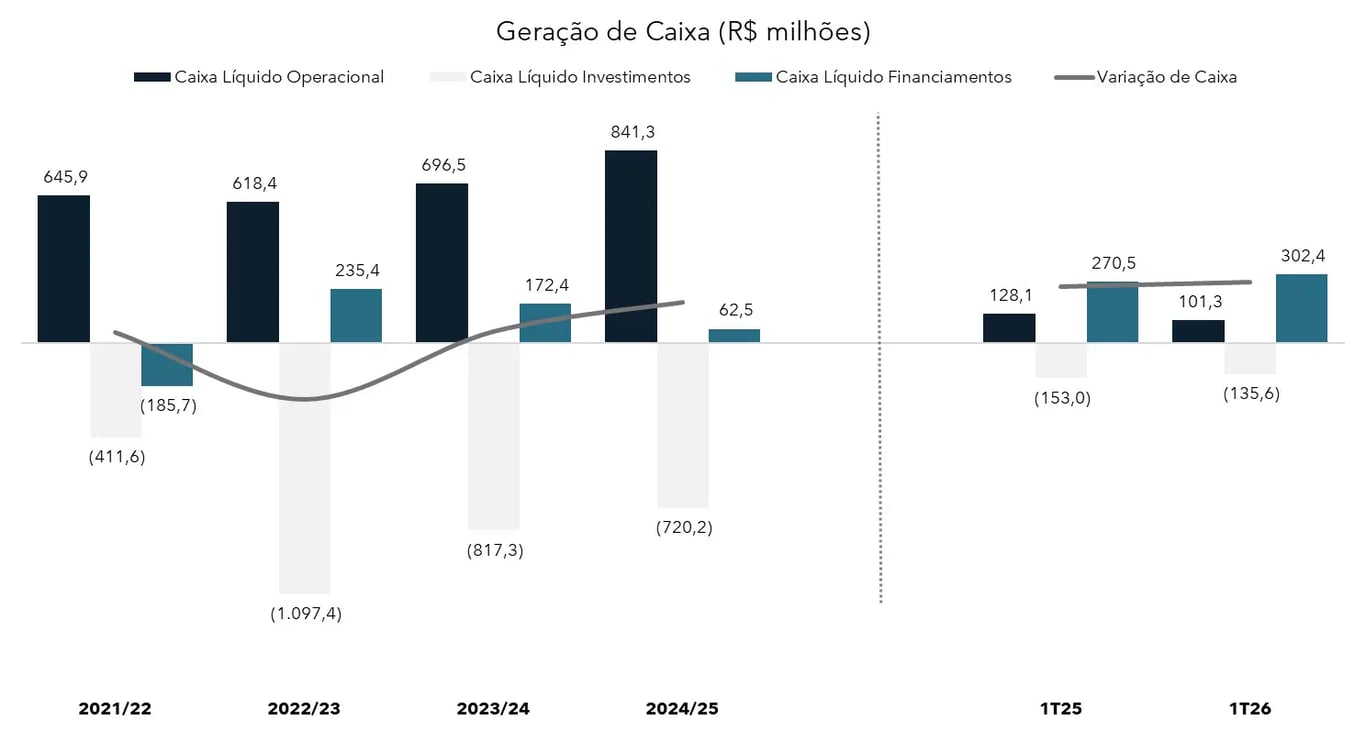

Geração de caixa e liquidez

Quanto à geração de caixa, a companhia tem apresentado geração de caixa operacional nos últimos anos-safra, resultado importante para a sustentabilidade das operações.

No 1T26, houve geração operacional de R$ 101 milhões líquidos, mesmo diante do prejuízo contábil, sustentado por forte depreciação e maior caixa gerado pelas atividades operacionais.

O consumo em investimentos, de R$ 135 milhões, reflete principalmente o plantio de cana e aquisição de imobilizado, enquanto o financiamento líquido de R$ 302 milhões decorre de novas captações superiores às amortizações. Como resultado, o caixa final atingiu R$ 1,5 bilhão, mantendo elevada liquidez.

Os indicadores de liquidez e cobertura de juros encontram-se acima do mínimo adequado (1x), com exceção da liquidez geral. A emissão atual, em garantia firme, auxiliará esse indicador.

Por fim, a Jalles destacou que as novas tarifas impostas pelos EUA ao açúcar orgânico devem reduzir sua competitividade e gerar impacto financeiro entre R$ 20 milhçoes e R$ 25 milhões.

Para mitigar esses efeitos, a companhia redirecionou parte do volume para o mercado interno, como açúcar cristal, e avalia alternativas estratégicas para manter eficiência e crescimento sustentável.

Jalles cresce em receita e mantém caixa forte

O início da safra 2025/26 foi desafiador para a Jalles Machado, em um contexto de menor produtividade agrícola e aumento de custos. Ainda assim, a companhia segue demonstrando resiliência operacional.

Mesmo diante desse cenário, a receita líquida avançou 26% no trimestre, impulsionada pelo bom desempenho do açúcar VHP e orgânico no mercado externo e pelo volume robusto de etanol no mercado interno. O Ebitda ajustado cresceu 11%, embora a margem tenha recuado para 53,4%, nível ainda confortável.

Apesar do prejuízo líquido no período, a Jalles manteve geração de caixa positiva, encerrando o trimestre com posição de caixa robusta (R$ 1,5 bilhão) e alavancagem em patamar confortável (1,30x Ebitda).

O impacto das tarifas sobre o açúcar orgânico nos Estados Unidos, estimado entre R$ 20 e R$ 25 milhões, representa um desafio pontual, que vem sendo mitigado por ajustes no mix de produção e foco em eficiência.

O setor sucroalcooleiro é naturalmente sujeito a oscilações em seus resultados, dadas as condições climáticas e de safra. Nesse contexto, a combinação de caixa elevado e baixa alavancagem oferece à Jalles maior capacidade para absorver essas variações.

Vale a pena investir no CRA Jalles Machado?

A resposta depende do seu perfil de risco e alocação atual. Em relação aos prêmios das séries, a segunda série apresenta prêmio de crédito de 0%, refletindo o fechamento dos spreads que temos observado e alertado com frequência. Portanto, ficaremos de fora.

Já a primeira série, embora eu não ame a taxa oferecida, pondero que há pouquíssimas alternativas de CRIs ou CRAs acessíveis a investidores não qualificados. Além disso, produtos bancários com vencimentos entre 2028 e 2029, próximos à duration desse CRA (3,7 anos), têm oferecido remuneração em torno de 90% do CDI.

Assim, caso sua carteira já conte com boa liquidez e alocações em CDI mais curtas, não me oponho em alongar uma pequena parcela da parte pós-fixada com esse CRA, optando pela primeira série ao prêmio máximo de 99% do CDI.

Lembre-se de respeitar a alocação máxima de até 2% do seu patrimônio investido em títulos de renda fixa da Jalles Machado.