É hora de vender VALE3?

Cosan vendeu parte das ações da Vale: isso é um sinal negativo para a mineradora? Descubra

Na última sexta-feira, 19, a Cosan (CSAN3) anunciou a venda de 0,78% das ações da Vale (VALE3). O percentual pode parecer pequeno, mas quando se trata da Vale e da Cosan, tudo é colossal.

Esse pedacinho da Vale representa cerca de 33,5 milhões de ações da mineradora, o que representa cerca de R$ 2,1 bilhões.

Para além da dimensão das cifras, o que esse movimento representa para a Cosan? O que a Cosan encontrou de errado na Vale?

Cosan quer um pedacinho da gigante do minério

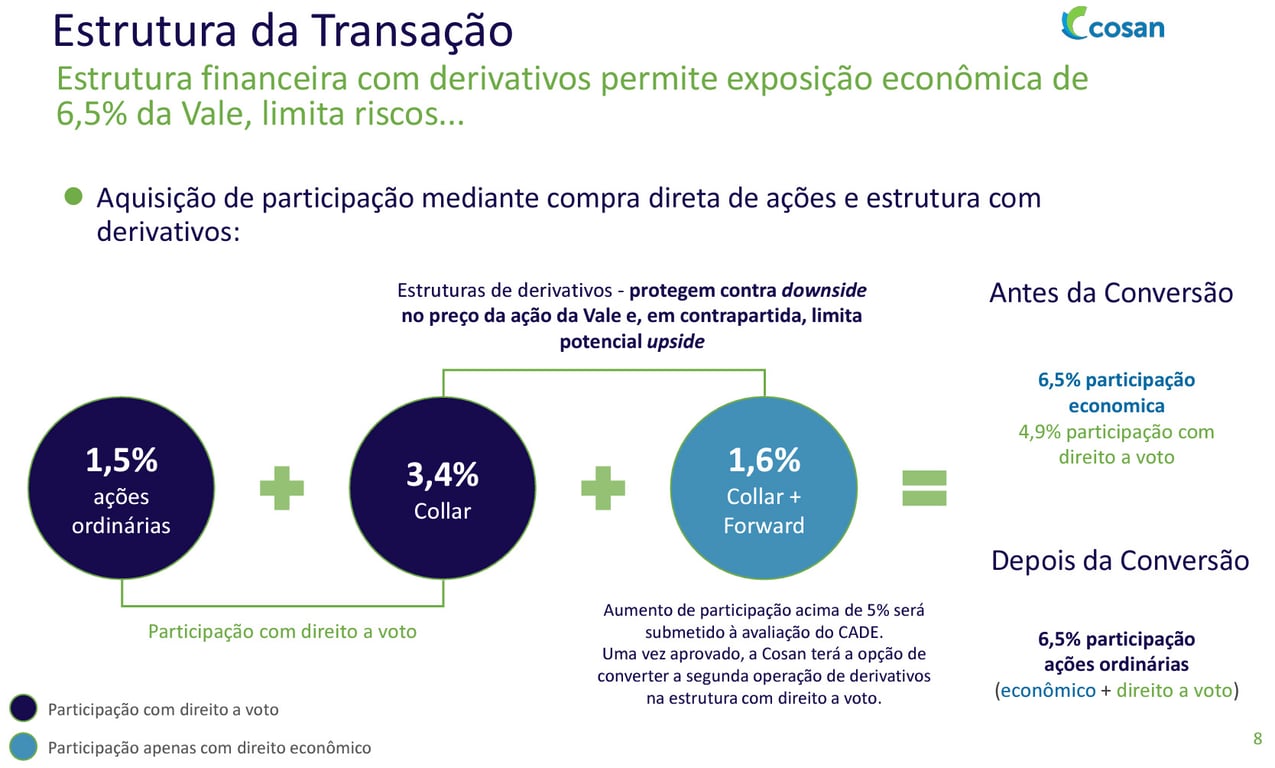

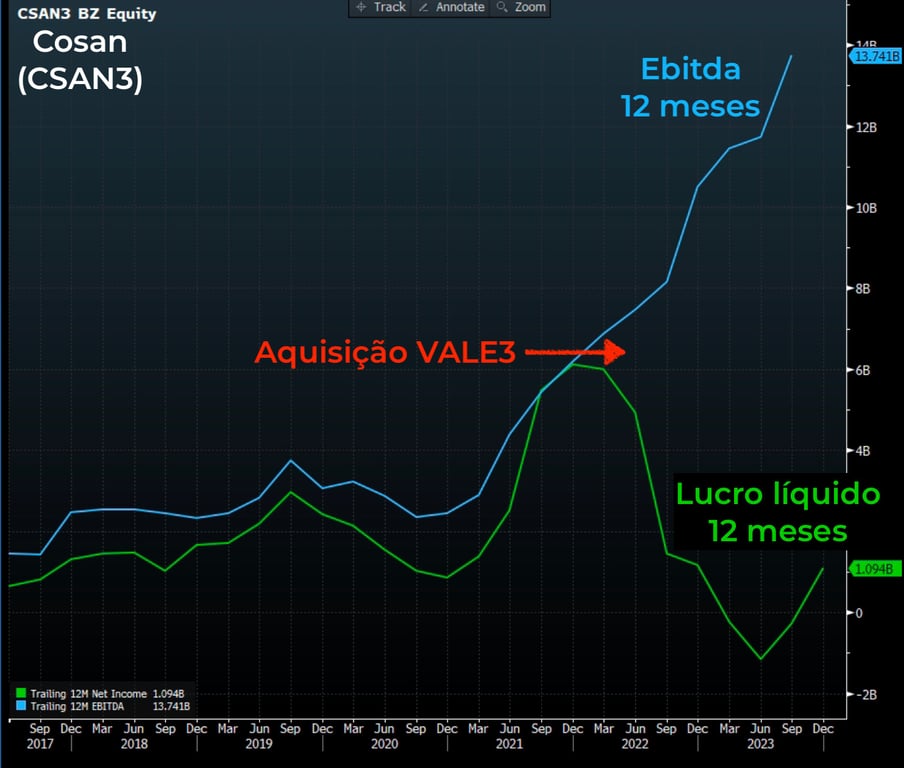

Em outubro de 2022, a Cosan surpreendeu o mercado ao anunciar a aquisição de 4,9% da Vale, uma posição que valia mais de R$ 18 bilhões naquele momento.

A Cosan queria um pedacinho da maior mineradora do mundo e, para isso, estruturou uma operação complexa.

O conglomerado de Rubens Ometto comprou 1,5% da Vale diretamente e estruturou duas operações com derivativos para alcançar uma participação de 6,5% na Vale até 2025.

O histórico das aquisições realizadas pela holding de Rubens Ometto é relevante. No currículo, temos a Esso, que resultou na Raízen (RAIZ4), a Comgás (CGAS5) e a ALL, que se tornou a Rumo (RAIL3).

Apesar do bom histórico de aquisições, o mercado não viu a compra da Vale com bons olhos.

“Mercado não gostou porque não entendeu”

O mercado não digeriu bem a operação e descontou nas ações da Cosan, que caíram quase -9% após o anúncio da compra da fatia na Vale.

De lá para cá, as ações da holding tentaram se recuperar, mas as incertezas do mercado em relação à operação ainda pesam sobre as ações da Cosan.

A holding, então, foi ao mercado explicar o que encontrou na mineradora.

A Cosan apresentou como principais motivos a aquisição, o investimento em uma empresa estratégica, que possui uma operação irreplicável e tem potencial em metais para a transição energética.

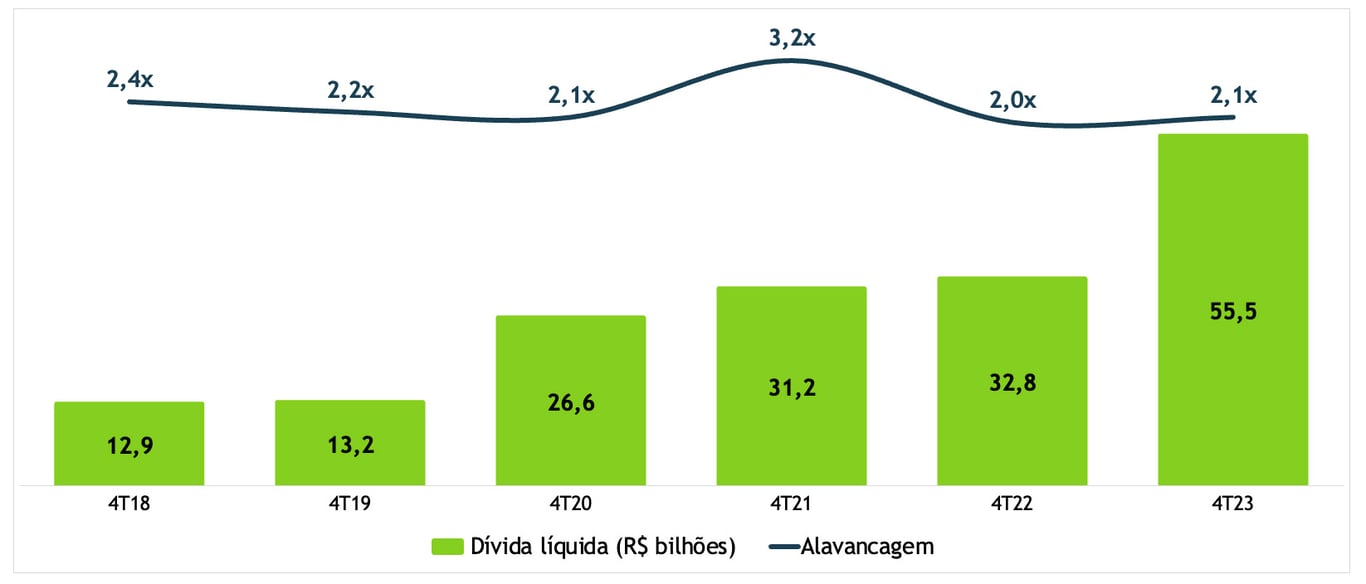

Dívida, dívida e dívida

Mas o mercado estava preocupado com outros aspectos do investimento na mineradora.

Ao anunciar a operação, a Cosan afastou a possibilidade de a compra do pedacinho da Vale ter um impacto significativo no seu endividamento.

Todavia, não foi exatamente assim. A aquisição da Vale afetou direta e indiretamente o endividamento e alavancagem da Cosan.

Além de ter assumido uma dívida para liquidar uma parte da operação com derivativos, a Cosan comprometeu os dividendos que receberia da Vale, Compass e Raízen para amortizar a compra da fatia da mineradora.

Abaixo das expectativas

Além dos impactos no endividamento e no lucro, a capacidade de influência da Cosan na gestão da mineradora também foi fator de preocupação para o mercado.

A capacidade de gestão e de transformação da Cosan é inegável. Raízen e Rumo são dois exemplos de sucesso da companhia.

Mas o sucesso é devido ao controle da holding, algo que seria praticamente impossível na Vale.

Embora tenha alcançado uma participação relevante para conquistar uma cadeira no conselho, a possibilidade de exercer uma influência significativa na gestão da mineradora é baixa.

O sonho acabou?

Além disso, os recentes impasses e as pressões políticas no conselho da Vale para a sucessão do CEO podem ter impactado as expectativas de Rubens Ometto em relação à mineradora.

A Cosan possui, atualmente, 4,14% na Vale, uma participação superior à Bradespar (holding do Bradesco) com 3,8%.

Apesar de ter uma participação significativa na mineradora, tudo indica que o sonho acabou. A companhia já sinalizou que não vai exercer as opções que ainda detém, o que poderia aumentar sua participação na Vale em 1,68%.

O movimento parece ter sentido. Com a venda, a Cosan reduz a alavancagem e pode destravar o fluxo de dividendos das suas empresas.

Vale dividendeira

Com a melhoria da estrutura de capital, a Vale poderá se tornar uma dividendeira relevante no portfólio da Cosan em um futuro próximo.

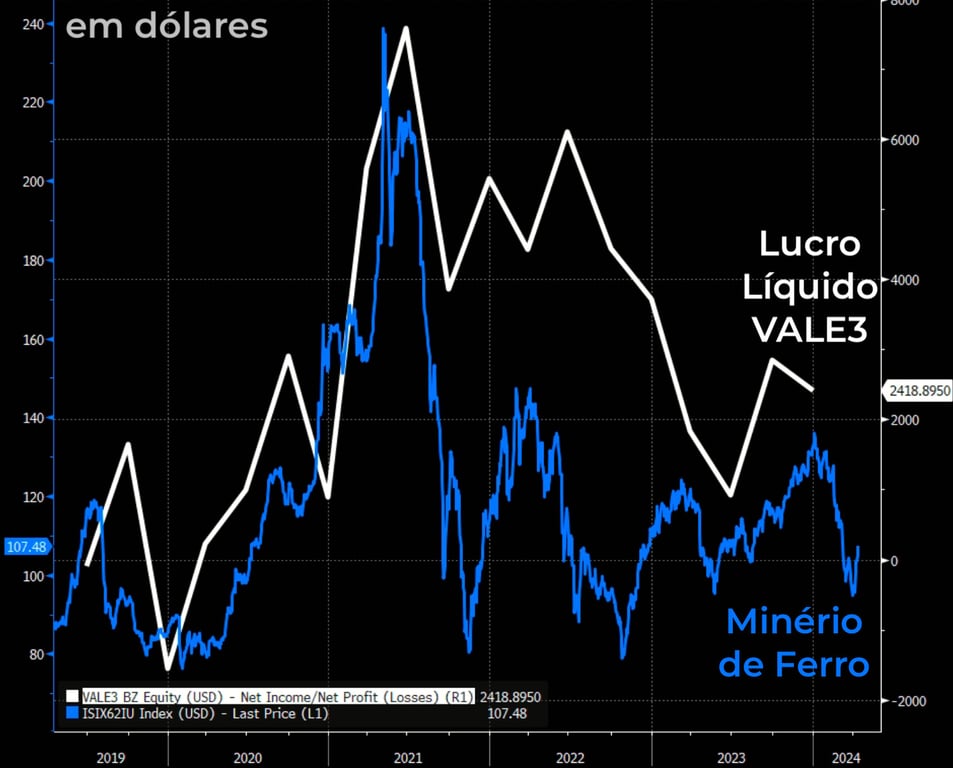

O cenário para a Vale já foi bastante melhor, devido à dependência dos resultados no preço do minério de ferro.

Mesmo assim, a mineradora consegue manter uma operação rentável, o que resulta em uma forte geração de caixa.

A Vale divulgará seus resultados do 1T24 amanhã, 24. Esperamos uma receita de US$ 8,4 bilhões, uma queda de cerca de -10% no Ebitda e um lucro em torno de US$ 1,6 bilhão, -12% menor na comparação anual.

A Vale é uma empresa excelente, com uma forte geração de caixa e um dividend yield projetado de 8,5% ao final do ano.

Para aqueles que buscam uma renda adicional, como Victor Bueno, do Nord Dividendos, a Vale é uma das oportunidades que estão no radar.

Na semana da Renda Vitalícia, você pode aproveitar aquele dinheirinho pingando por meio das recomendações do Nord Dividendos, Nord FIIs e Renda Fixa PRO.

Quero acessar o Renda Vitalícia

Junte-se a nós, para não perder as oportunidades que o Victor Bueno está de olho para o Nord Dividendos.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.