Cosan (CSAN3): prejuízo diminui e holding avança na desalavancagem

A Cosan (CSAN3) reduziu prejuízo no 1T26 e avançou na reestruturação da holding. Veja resultados, perspectivas e análise da ação

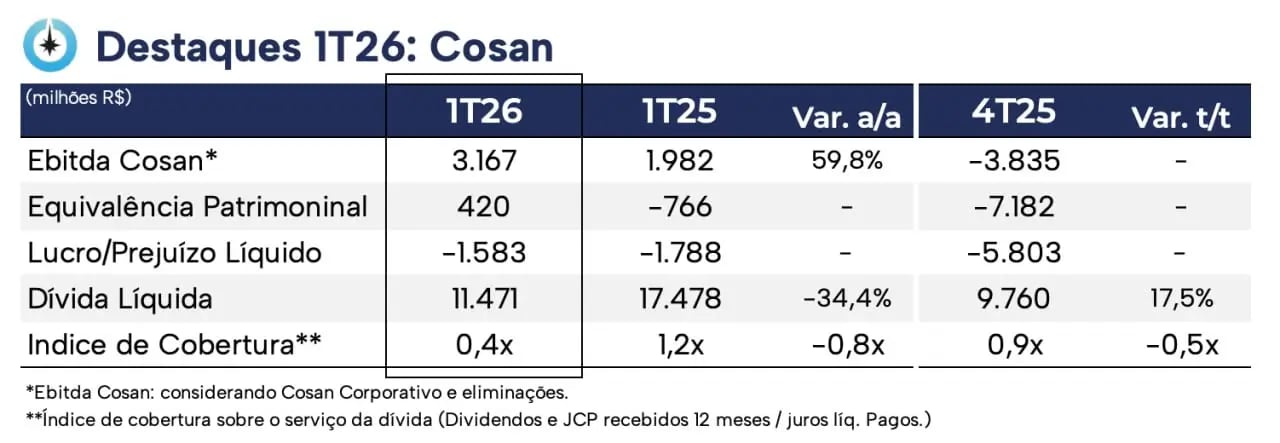

A Cosan (CSAN3) registrou um resultado de equivalência patrimonial de R$ 420 milhões no 1T26, revertendo o resultado negativo reportado no 1T25. Já o prejuízo líquido foi de R$ 1,6 bilhão, uma redução em relação ao mesmo trimestre do ano passado.

É importante lembrar que a Cosan é uma holding com participação em empresas. Portanto, de modo geral, seus resultados são apurados por meio da equivalência patrimonial.

Destaques operacionais e financeiros

Antes de mais nada, é importante ressaltar que a Cosan deixou de reconhecer os resultados da Raízen, uma vez que o valor contábil do investimento foi reduzido a zero no balanço da holding, em função dos impairments realizados no fim do ano passado.

Essa decisão ocorreu pela incerteza da própria Raízen quanto à sua capacidade de continuidade operacional, refletida pelas perdas significativas dos últimos trimestres, pelo patrimônio líquido negativo e pelo pedido de recuperação extrajudicial.

Sendo assim, a Raízen deixou de afetar o patrimônio líquido da Cosan desde o fim de 2025.

A Rumo entregou um volume transportado de 20,2 bilhões de TKU (tonelada por quilômetro útil), aumento de +25% a/a. Esse avanço compensou a retração de -10% da tarifa consolidada no período e contribuiu para a receita líquida alcançar R$ 3,3 bilhões (+11% a/a).

Com a alavancagem operacional, o Ebitda ajustado totalizou R$ 1,7 bilhão (+7% a/a), enquanto o lucro líquido ajustado alcançou R$ 266 milhões (+41% a/a).

A Compass, por sua vez, reportou receita líquida de R$ 3,2 bilhões (-25% a/a).

Já o Ebitda consolidado somou R$ 1,3 bilhão, crescimento de +2% a/a. Considerando o Ebitda normalizado, o crescimento foi de +12% a/a.

O lucro líquido totalizou R$ 382 milhões (-9% a/a), pressionado pelo aumento do resultado financeiro negativo no período, impulsionado pelo maior custo da dívida.

Por fim, a Moove reportou expansão de +10% a/a no volume de vendas de lubrificantes, impulsionada pelos maiores volumes na América do Sul e pelo ganho de mercado no Brasil.

Deste modo, a receita líquida totalizou R$ 2,4 bilhões (+5% a/a).

O Ebitda reportado pela Moove foi de R$ 236 milhões no período, alta de +1% a/a, enquanto o lucro líquido alcançou R$ 85 milhões (+183% a/a).

A Cosan reportou, no 1T26, uma equivalência patrimonial de R$ 420 milhões, revertendo o resultado negativo observado no 1T25.

No 1T26, o resultado financeiro foi negativo em R$ 1,1 bilhão, acima do resultado negativo de R$ 721 milhões no 1T25. Esse aumento ocorreu, principalmente, pelos custos com os pré-pagamentos de bonds e debêntures.

Adicionalmente, no trimestre, houve uma maior alíquota efetiva de impostos, também refletindo os pagamentos antecipados das dívidas.

Refletindo tudo isso, a Cosan reportou prejuízo de R$ 1,6 bilhão no trimestre, contra prejuízo de R$ 1,8 bilhão no 1T25.

Um dos principais pontos de atenção da Cosan nos últimos trimestres foi sua estrutura de capital desconfortável.

Nesse sentido, no 1T26, a dívida bruta da Cosan totalizou R$ 19,2 bilhões (-25% t/t e -11% a/a). Já o caixa encerrou o trimestre em R$ 7,7 bilhões (-52% t/t e +83% a/a).

Assim, a dívida líquida da holding ficou em R$ 11,5 bilhões, contra R$ 9,8 bilhões no 4T25 e R$ 17,5 bilhões no 1T25.

O aumento em relação ao 4T25 foi resultado dos menores dividendos recebidos no período e da redução do caixa, principalmente pelos pagamentos de dívidas e juros.

O índice de cobertura sobre o serviço da dívida (Dividendos e JCP recebidos em 12 meses/juros líquidos pagos) encerrou o trimestre em 0,4x, contra 0,9x no trimestre anterior.

Perspectivas futuras da Cosan (CSAN3)

Após o follow-on, que levantou cerca de R$ 10 bilhões no fim de 2025, representando um passo importante na reestruturação e desalavancagem da holding, a Cosan continuou entregando avanços.

Nesse sentido, a holding deu mais um passo com o IPO da Compass, o primeiro da B3 após cinco anos e a segunda maior oferta do setor de utilities do país.

Concluída em maio de 2026, a oferta movimentou R$ 2,8 bilhões, podendo chegar a R$ 3,2 bilhões caso haja colocação integral das ações suplementares.

Podendo alienar até 15% de sua participação, a Cosan já levantou cerca de R$ 2,1 bilhões líquidos com o IPO da Compass.

Em relação à Raízen, a Cosan foi enfática ao reforçar que o processo de recuperação da empresa não impactará o balanço da holding e que não pretende participar de um eventual aumento de capital. Pelo contrário, o objetivo é reduzir sua participação na Raízen.

Todos esses avanços contribuem para a Cosan recuperar novos patamares de lucratividade e geração de caixa nos próximos trimestres.

Vale a pena investir na Cosan (CSAN3)?

Portanto, considerando os riscos, os avanços da reestruturação e o desconto da holding, a Cosan proporciona uma oportunidade atrativa de reprecificação, reforçando nossa visão positiva para CSAN3.

Quem é a Cosan (CSAN3)?

A Cosan é uma das maiores holdings do país, controlando empresas estratégicas para a economia brasileira, em setores com altas barreiras de entrada devido ao capital intensivo envolvido.

A Cosan possui participações relevantes em: (i) Raízen (44% das ações), atuando com biocombustíveis, açúcar, energia renovável, entre outros; (ii) Rumo (30% das ações), maior operadora de logística ferroviária do país; (iii) Compass (88% de participação), no setor de gás; (iv) Moove (70% de participação), produtora e distribuidora de lubrificantes e óleos e (v) Radar (30% de participação), com propriedades agrícolas.

Qual o dividend yield da Cosan (CSAN3)?

Considerando as distribuições realizadas nos últimos 12 meses, o dividend yield atual da Cosan encontra-se em 0%.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.