Cosan (CSAN3) inicia um novo ciclo operacional após capitalização bilionária

Cosan levanta R$ 10,5 bi, reduz dívida e abre caminho para uma reestruturação profunda do grupo. Recomendamos compra para CSAN3

A Cosan (CSAN3) levantou mais de R$ 10 bilhões e, apenas alguns dias depois, entregou um resultado que pode ser o ponto inicial da maior virada de chave da sua história.

Reportando um prejuízo líquido de R$ 1,1 bilhão no 3T25, a empresa ainda entrega resultados negativos, mas com sinalizações positivas.

O trimestre foi negativo para a Raízen e a Cosan, mas os sinais que importam apontam para algo maior: uma possível inflexão para a holding e para todo o grupo.

Raízen: distribuição de combustíveis mais do que compensando

A Raízen (RAIZ4), uma das principais controladas da Cosan, reportou resultados negativos no 2T 2025/2026 (calendário do ano-safra), mas sinalizou alguns pontos positivos.

No segmento EAB (Etanol, Açúcar e Bioenergia), observamos alguns sinais de recuperação, com aceleração da colheita e retomada do ritmo de moagem. Entretanto, a produtividade ainda segue pressionada pelas queimadas na safra anterior, pelo baixo volume de chuvas na entressafra e pela geada neste ano-safra.

Diante desses fatores, observamos menores volumes de etanol e açúcar, o que se refletiu em uma queda de -24% a/a. Entre os sinais positivos, a Raízen entregou ganhos de eficiência na divisão. Mesmo assim, o Ebitda ajustado da EAB totalizou R$ 1,8 bilhão, queda de -26% a/a.

Na operação de Distribuição de Combustíveis Brasil, a Raízen apresentou aumento de +6% a/a do volume de vendas, reflexo do crescimento de +11% do volume do diesel, ampliando o atendimento B2B, e de +2% no Ciclo Otto (gasolina + etanol), com a maior competitividade da gasolina.

O controle de custos e a redução das despesas no período contribuíram para o Ebitda do segmento alcançar R$ 1,3 bilhão (+25% a/a).

Alavancada e queimando caixa

O bom desempenho da distribuição compensou parcialmente o fraco resultado do EAB e da operação na Argentina, resultando em uma receita líquida consolidada de R$ 59,9 bilhões (-17,8% a/a).

Somado a isso, e principalmente aos ganhos de eficiência já implementados, a Raízen apresentou Ebitda ajustado de R$ 3,3 bilhões (-13% a/a).

A estrutura de capital continua delicada, com uma dívida líquida de R$ 53,4 bilhões (+9% t/t), e a alavancagem encerrou o período em elevados 5,1x Ebitda (vs. 4,5x do trimestre anterior).

Mesmo com a redução de -28% do Capex e com a venda de ativos, o fluxo de caixa livre permaneceu negativo em R$ 1,6 bilhão.

Mais uma vez, a Raízen foi a grande detratora dos resultados da Cosan.

A pedra no sapato da Cosan

O Ebitda sob gestão da Cosan totalizou R$ 7,4 bilhões no 3T25, queda de -12% a/a. Esse resultado refletiu principalmente o recuo de -14% do Ebitda da Raízen, parcialmente compensado pelo crescimento de +4% da Rumo (RAIL3) e de +6% da Compass.

No trimestre, a equivalência patrimonial foi negativa em R$ 482 milhões, novamente pressionada pela contribuição da Raízen.

Contudo, uma virada de chave pode estar próxima para a Cosan e suas controladas.

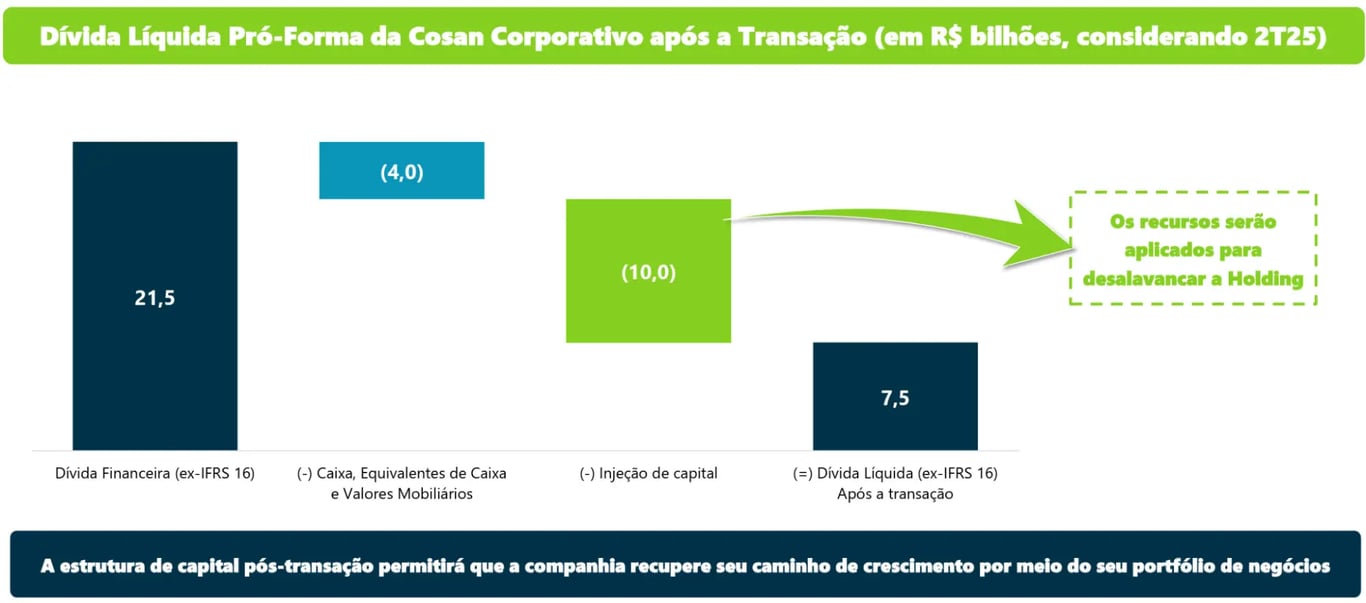

Com dívida líquida de R$ 18,2 bilhões no 3T25, a estrutura de capital da holding era desconfortável e levantava questionamentos até pouco tempo atrás.

A capitalização que abriu espaço para o novo ciclo operacional

Ao reunir nomes de peso, a Cosan deu um passo crucial em seu plano de reestruturação. Após concluir as duas ofertas de ações, o conglomerado levantou R$ 10,5 bilhões, que já reforçam o caixa.

Com esse recurso, a Cosan reduz sua dívida líquida em -56%, caindo de R$ 18 bilhões para R$ 7,7 bilhões.

A holding não reforça apenas o caixa, mas também a governança, com a chegada dos novos sócios, BTG Pactual e a gestora Perfin, investidores de longo prazo e com relevância no mercado.

Além da desalavancagem, com uma estrutura de capital mais confortável, a Cosan terá maior capacidade de auxiliar, principalmente, na reestruturação da Raízen.

O próximo passo: a necessária reestruturação da Raízen

Em situação crítica, o foco natural da holding após a capitalização deverá ser a Raízen.

Tanto a holding quanto a própria Raízen reforçaram que Cosan e Shell Brazil (controladoras) estão discutindo e avaliando alternativas para acelerar a reestruturação.

Diante do cenário desafiador e queimando caixa, um aumento de capital na Raízen se torna cada vez mais necessário — especialmente com a Cosan capitalizada.

Esse cenário reflete na precificação dos papéis de RAIZ4, que registram uma desvalorização próxima de -70% nos últimos 12 meses.

Mas o plano de reestruturação da Raízen não está sustentado apenas na possibilidade de reforçar o seu caixa. A companhia vem demonstrando comprometimento e avanços no seu plano de reestruturação, reduzindo custos e investimentos, ganhando eficiência e vendendo ativos.

Além de cortar pela metade o Capex de expansão, a Raízen acumula cerca de R$ 4 bilhões em venda de ativos, que devem entrar no balanço nos próximos trimestres.

Outro fator que pode ser relevante, mas ainda sem confirmação, seria a venda da operação de Distribuição de Combustíveis na Argentina.

Oportunidade no risco: o que esperar da tese daqui para frente

Do ponto de vista operacional, a Raízen tem superado um período extremamente desafiador. Em combinação com os avanços da reestruturação, isso pode mudar de maneira relevante a situação da companhia.

Entretanto, como ainda existem variáveis sensíveis, os riscos sobre a tese seguem significativos. Por isso, mesmo negociando a múltiplos atrativos, mantemos recomendação neutra para RAIZ4.

Por outro lado, diante dos avanços recentes, da diluição dos riscos e do desconto da holding, iniciamos posição em Cosan no Nord Deep Value.

Dado o potencial de reprecificação, sem ignorar os riscos envolvidos, reforçamos nossa recomendação de compra para CSAN3.