Lucro da Copel (CPLE6) cai -10% no 2T25. Vale a pena comprar?

A companhia encerrou o segundo trimestre com um lucro líquido de R$ 452 milhões, mas a alavancagem segue subindo.

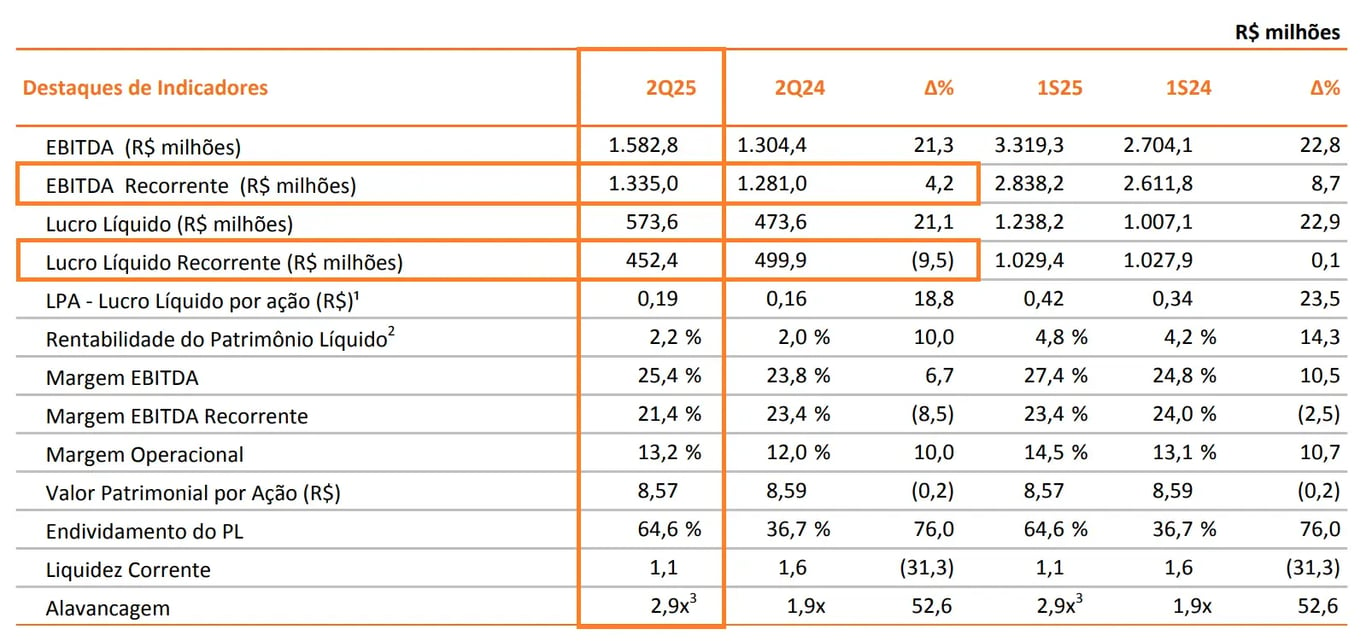

A Copel (CPLE6) reportou resultados acima das expectativas do mercado no 2T25, alcançando uma receita líquida de R$ 6,2 bilhões, representando um crescimento de +14%. O Ebitda foi de R$ 1,3 bilhão, alta de +4%, enquanto o lucro líquido atingiu R$ 452 milhões, baixa de -10%, com todos os resultados comparados ao mesmo período do ano anterior.

A Copel reportou uma receita operacional líquida de R$ 6,2 bilhões no 2T25, uma alta de +14% em relação ao mesmo período do ano anterior, em especial pelo aumento no volume de energia elétrica vendida.

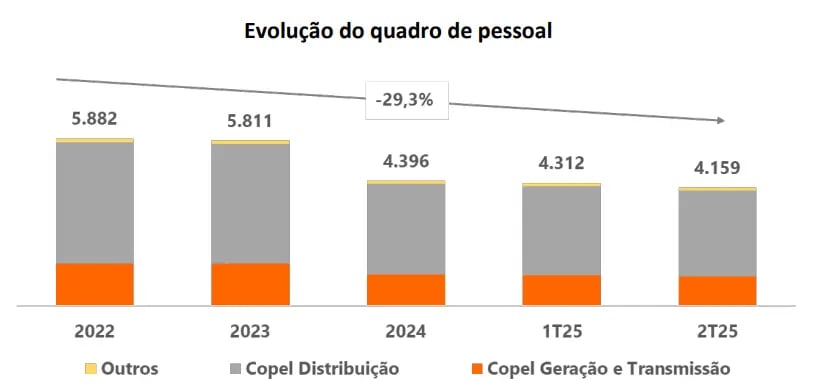

Em relação aos custos e despesas operacionais, o aumento foi de +10%, inferior ao da receita, com evolução da energia comprada para revenda e aumento no custo de construção. Enquanto os custos gerenciáveis de PMSO (pessoal, material, serviços de terceiros e outros) caíram -4%, devido, principalmente, ao efeito da diminuição do quadro de empregados.

Assim, o Ebitda recorrente totalizou R$ 1,3 bilhão, alta de +4%, com margem Ebitda de 21,4% (-2 p.p.). Enquanto o lucro líquido da Copel, impactado por um resultado financeiro (negativo) +39% mais alto, registrou queda de -10%, totalizando R$ 452 milhões no trimestre.

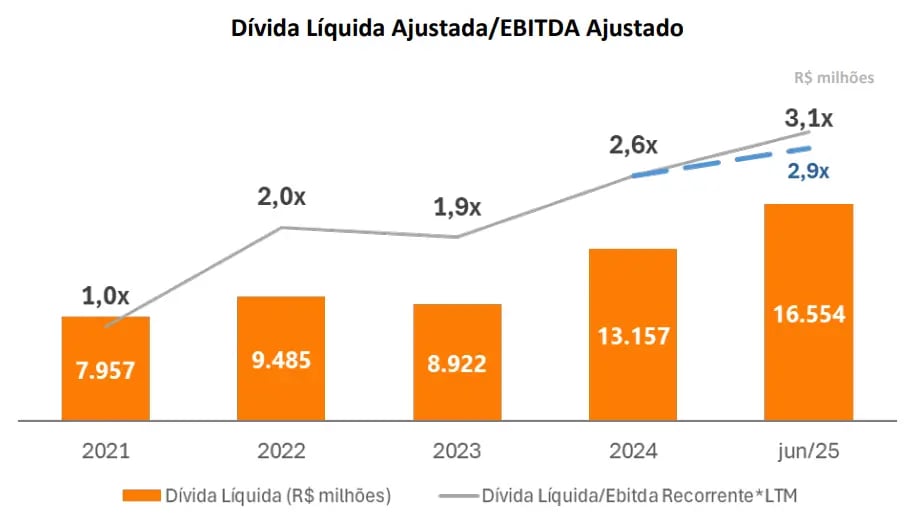

Por fim, a Copel encerrou o trimestre com dívida bruta consolidada de R$ 20 bilhões e um caixa de R$ 3,5 bilhões, resultando em uma dívida líquida de R$ 16,5 bilhões. Com isso, o indicador de alavancagem (dívida líquida/Ebitda) ficou em 3,1x (vs. 2,6x em 2024).

Quais as perspectivas para a Copel em 2025?

Em 2023, a Copel foi privatizada e tornou-se uma corporação, com o governo deixando de ser seu acionista controlador. Essa mudança abriu caminho para possíveis melhorias na gestão, e a companhia já demonstra avanços nesse sentido.

Entre as ações implementadas, destacam-se o programa de desligamento voluntário, a alienação de ativos fora do seu core business (otimização de portfólio) e o aumento dos investimentos no segmento de distribuição, com o objetivo de aprimorar os seus índices de qualidade.

Além disso, existe uma proposta em andamento para migração de suas ações para o Novo Mercado da B3, que exige melhores práticas de governança.

No entanto, acreditamos que a companhia ainda tem um caminho a percorrer para aumentar sua rentabilidade, que continua no mesmo patamar de antes da privatização, com um ROE de 10%.

Diante disso, seguiremos acompanhando de fora esse processo de reestruturação.

Nova política de dividendos com payout mínimo de 75%

No último trimestre, a companhia informou sua nova política de dividendos, onde se comprometeu a distribuir 75% do lucro líquido, com frequência de pagamento de duas vezes ao ano, desde que sua alavancagem (dívida líquida/Ebitda) permaneça dentro do limite de 2,8x (faixa de tolerância de 0,3x para mais (3,1x) ou para menos (2,5x) desde que haja convergência em até 24 meses para o centro da faixa).

O dividend yield dos últimos 12 meses é de 6,7%.

Vale a pena comprar Copel (CPLE6) após o 2T25?

No momento, devido ao seu processo de reestruturação ainda em andamento e do contínuo crescimento da alavancagem financeira, além dos níveis de rentabilidade neutros, não temos recomendação de compra para CPLE6.

Acesse nossa cobertura de resultados do 2T25 e esteja um passo à frente nessa temporada.