Copel (CPLE3) é compra para 2026?

A Copel é uma boa ação para longo prazo? Veja análise completa sobre CPLE3, dividendos, valuation e riscos antes de investir

Toda quarta-feira, ao final de cada artigo que escrevo por aqui, eu trago a possibilidade de os nossos assinantes comentarem qual empresa querem que eu analise na semana seguinte.

Se eu fosse chutar, diria que 70% a 80% pedem análises de companhias de dividendos.

E, como você pode imaginar, quando o assunto é dividendos, um setor queridinho dos investidores brasileiros não pode faltar entre os pedidos: o de energia elétrica.

Hoje, analisarei uma empresa muito solicitada (se não a mais) do setor: Copel (CPLE3).

O que é a Copel (CPLE3)?

A Copel (Companhia Paranaense de Energia) foi fundada em 1954 com o objetivo de instalar, desenvolver e integrar o sistema elétrico no estado do Paraná, que, na época, ainda apresentava uma parcela significativa de seu território sem eletrificação organizada.

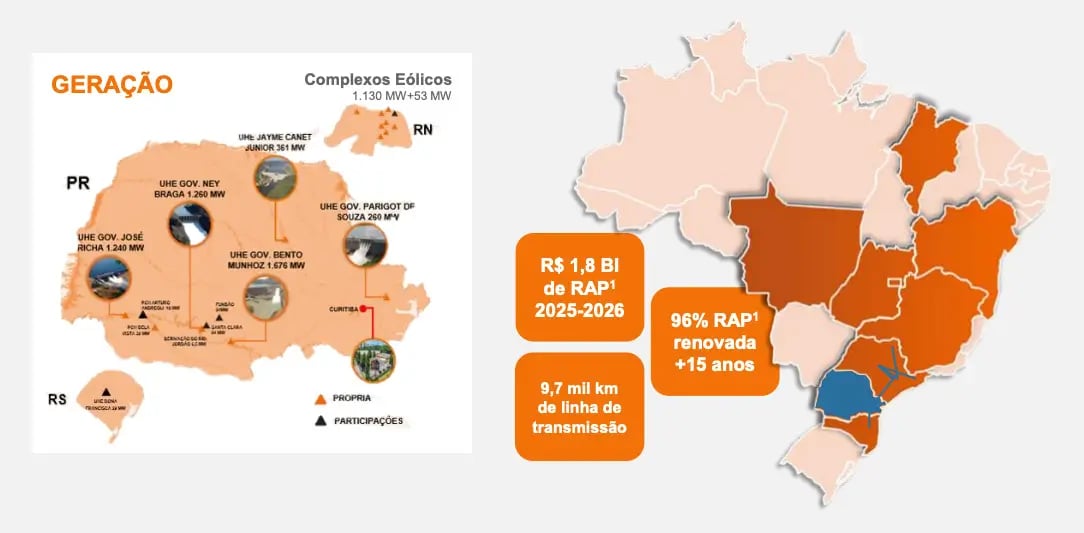

Ao longo de sua história, a companhia desenvolveu um modelo integrado de negócios que inclui geração, transmissão, distribuição e comercialização de energia elétrica, sendo considerada uma das maiores empresas de energia do país.

Atualmente, cerca de 48% do resultado da Copel provêm de suas operações de distribuição, enquanto os 52% restantes estão distribuídos entre os segmentos de geração e transmissão.

Analisando por segmento e seguindo a trajetória da energia até chegar aos consumidores (geração > transmissão > distribuição > comercialização), a companhia possui hidrelétricas, usinas eólicas e outras fontes geradoras, com uma capacidade instalada de 6,3 GW.

Em transmissão, são quase 10 mil quilômetros de linhas (e presença em outros sete estados além do PR), enquanto, em distribuição, a empresa distribui energia elétrica diretamente a mais de 5 milhões de unidades consumidoras, em cerca de 395 municípios do Paraná.

Por fim, em comercialização, a Copel está entre as 10 maiores do país, com mais de 1,7 mil clientes livres e especiais (indústrias, shoppings etc.) e uma inadimplência de apenas 0,01%.

Como a privatização impactou a Copel

Em 2023, a Copel concluiu sua privatização, com a venda de cerca de 319 milhões de ações pelo governo do Paraná, que deixou de ser o acionista controlador da companhia.

O movimento, que aconteceu um ano após a privatização da Eletrobras, movimentou mais de R$ 5 bilhões, com as ações sendo vendidas com um “prêmio” de 5% em relação ao preço estabelecido no lançamento da oferta (reforçando o otimismo do mercado com o processo).

Apesar de os recursos terem sido destinados à renovação de três concessões de hidrelétricas e aos cofres do governo estadual, a Copel tinha outros objetivos com a privatização.

Além, obviamente, de reduzir potenciais interferências políticas (em tarifas, nomeações, investimentos e outras alocações de capital) e ter uma gestão mais alinhada com os interesses do mercado, a empresa tem buscado melhorar sua eficiência operacional e financeira.

Nos últimos anos, visando maiores margens, ROIC (retorno sobre capital investido) e geração de caixa, a Copel já vem realizando alguns movimentos, como um maior controle de seus custos, a priorização de projetos com retorno adequado e a revisão de ativos não estratégicos.

Com maior eficiência e geração de caixa, maior é a capacidade de realizar novos investimentos.

Para o próximo ano, a expectativa da companhia é de investir R$ 3 bilhões, enquanto, entre 2026 e 2030, espera-se um investimento total de quase R$ 18 bilhões.

Entre as prioridades, estão: (i) investimentos de alto retorno no segmento de distribuição (receberá cerca de ¾ do total investido); (ii) reforços e melhorias em transmissão (sempre focando em retornos atrativos e riscos baixos) e (iii) modernização de sua geração hídrica.

Tudo isso para ser, nas palavras da própria Copel, “a empresa que mais gera valor no setor elétrico brasileiro”. Seguiremos acompanhando, de perto, essa busca ambiciosa.

Copel no Novo Mercado: o que muda para o investidor de CPLE6

Ainda, vale destacar outro marco importante na história recente da Copel, que foi a sua inclusão ao Novo Mercado, concluída no início desta semana.

Para quem não conhece, o Novo Mercado é o nível mais alto de governança corporativa da B3, criado para proteger melhor o acionista minoritário e aumentar a transparência das empresas.

Para ser listada no Novo Mercado, uma companhia precisa atender a uma série de exigências, como ter, pelo menos, dois membros independentes no conselho de administração, possuir tag along de 100% (em caso de venda de controle, todos os acionistas recebem 100% do preço oferecido pelo comprador), ter 25% de suas ações em circulação, entre outras.

Entre essas “outras”, está a obrigatoriedade de a empresa ter apenas ações ordinárias (código com final 3), nas quais todos os seus acionistas possuem direito a voto nas assembleias.

É por isso que, desde a última segunda-feira, 22 de dezembro de 2025, as ações preferenciais da Copel (CPLE5 e CPLE6) deixaram de ser negociadas e foram convertidas em ações ordinárias (CPLE3).

CPLE3 está cara? Análise de valuation

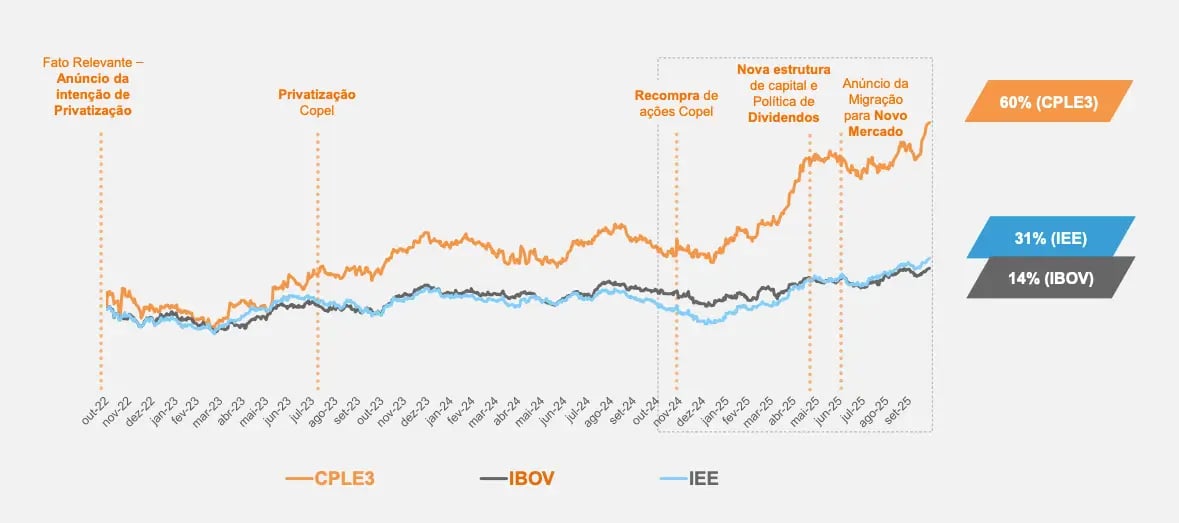

Desde o anúncio de intenção de privatização, no final de 2022, as ações da Copel já acumulam alta de cerca de +60%, enquanto o Ibovespa rendeu +14% e o Índice de Energia (IEE), +31%.

Com o movimento (bem) acima de seus benchmarks (índices de referência), mas com resultados praticamente estáveis de lá para cá, a companhia passou a negociar a múltiplos elevados.

Atualmente, seu Preço/Lucro se encontra em cerca de 18x (acima da média histórica da Bolsa brasileira, de 15x). Mesmo considerando o crescimento projetado pelo mercado para o seu lucro nos próximos anos (cerca de +50%), esse múltiplo cairia para algo próximo a 12x.

Ou seja, um upside (potencial de retorno) reduzido em relação a outras empresas e setores.

Dividendos da Copel: ainda são atrativos?

Além disso, apesar de manter um payout (percentual do lucro distribuído em proventos) em torno de 75%, seu dividend yield (rendimento anual dos proventos) atual é de apenas 3%.

Vale lembrar que dividend yield = dividendo por ação/preço da ação. Assim, quanto maior o preço do papel, menor será o dividend yield (como é o caso da Copel), e vice-versa.

Mesmo com as projeções do mercado para o lucro da empresa e considerando um payout em linha com sua política de dividendos, seu dividend yield não chegaria nem a 6% (média histórica da Bolsa brasileira e “piso” para a inclusão de uma posição no Nord Dividendos).

Dessa forma, a não ser que você tenha comprado as ações por um preço muito abaixo do atual e, com isso, tenha um yield on cost (dividendo por ação/preço médio pago pela ação) mais alto, não enxergo atratividade suficiente para recomendar a compra de CPLE3 neste momento.

Lembre-se: nem toda boa empresa é — necessariamente — uma boa oportunidade.

Veja também: Por que não estou tão otimista com o setor de energia?