Liberdade Financeira: a conta que pode antecipar sua aposentadoria

Descubra como calcular sua liberdade financeira e entender se seu patrimônio já permite viver de renda ou antecipar a aposentadoria

A liberdade financeira costuma parecer algo distante para a maioria das pessoas. Mas, em muitos casos, ela já foi conquistada e o investidor simplesmente não percebeu.

Eu não sei te dizer quantas pessoas já vi presas em uma jaula que elas mesmas construíram, enquanto a chave esteve no bolso delas o tempo todo.

Já perdi a conta de quantas conversas tive assim: do outro lado, alguém que ganha bem, construiu um patrimônio respeitável e trabalha feito louco há anos. Faço uma pergunta simples: "Onde você está hoje, aonde quer chegar e quanto esforço realmente falta para isso?".

Muitas vezes, a resposta é um silêncio. Um silêncio de quem nunca parou cinco minutos, em toda a vida, para fazer essa conta.

Isso me assombra.

Porque essa é a conta mais importante que existe. Mais importante do que escolher qual ação comprar, qual CDB rende mais ou se a Selic vai subir ou cair. É a conta que separa quem trabalha porque quer de quem trabalha porque acha que precisa, sem nunca ter verificado se precisa mesmo.

Em muitos casos, o dinheiro que a pessoa já acumulou comporta exatamente a vida que ela diz querer viver, ou pelo menos boa parte dela. Ela já chegou. Só não sabe.

Então continua girando na roda, batendo ponto, adiando a vida, porque ninguém nunca sentou ao seu lado e colocou os números na mesa.

Foi mais ou menos esse o caso que chegou até mim recentemente. E ele é bom demais para não dividir aqui.

A pergunta mais honesta que um cliente já me fez

Um cliente, 40 anos, banqueiro de investimentos. Ironicamente, alguém que vive de números o dia inteiro.

Ele bateu na minha porta após um burnout. Daqueles de verdade, que fazem você parar e repensar tudo.

Tinha um plano antigo: se aposentar aos 55 anos.

Mas o corpo começou a cobrar antes do calendário, e ele chegou com uma pergunta que eu respeito bastante:

"Eu consigo parar antes? E, se consigo, do que eu teria que abrir mão?"

A conta para se aposentar mais cedo

A sua liberdade financeira não é o tamanho do seu patrimônio. É o quanto o seu patrimônio rende acima da inflação (o famoso juro real) comparado com o quanto você gasta.

Se as suas retiradas cabem dentro do juro real, o dinheiro nunca acaba: você vive dos frutos sem “comer a árvore”. Se gasta mais que isso, está “comendo a árvore”, e é só questão de tempo até ela não te dar mais fruto algum.

A conta para se aposentar mais cedo é: patrimônio vezes juro real, comparado com o seu gasto.

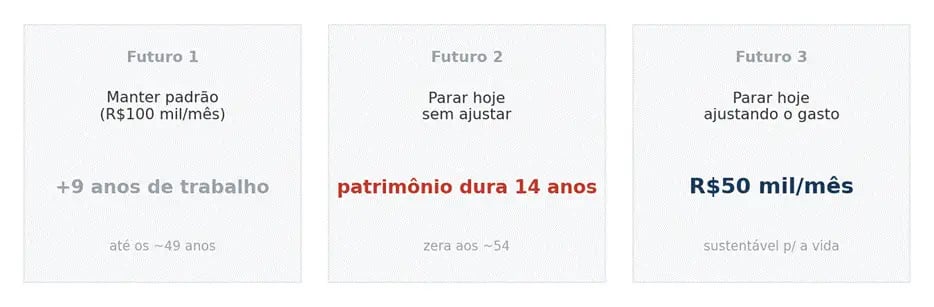

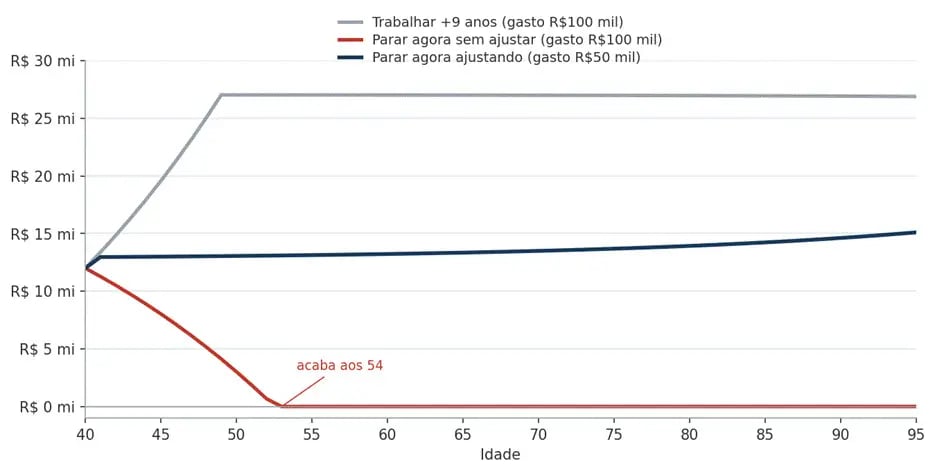

Os três cenários possíveis para quem tem R$ 12 milhões investidos

Esse cliente tinha R$ 12 milhões investidos, um apartamento de R$ 3 milhões, renda de R$ 2 milhões por ano e um padrão de vida de R$ 100 mil por mês em São Paulo.

Peguei esses números e desenhei três futuros para ele.

Futuro 1: não muda nada

Para manter os R$ 100 mil mensais para sempre, mantendo os aportes de hoje, ele teria que trabalhar mais 9 anos. Ou seja: a aposentadoria “antecipada” dos sonhos dele exigia quase uma década a mais na esteira que acabou de quebrá-lo.

Futuro 2: para agora e não muda o padrão de vida

Aqui o número assusta. Mantendo os R$ 100 mil por mês e parando hoje, o patrimônio duraria 14 anos. Acabaria aos 54, antes mesmo da idade em que ele originalmente pensava em começar a aposentadoria. É o retrato de comer a árvore: parece confortável no início, e um dia você olha e não tem mais nada, justo quando está velho demais para voltar a correr atrás.

Futuro 3: para agora, mas ajusta o gasto para caber no juro real

Rodei a conta de trás para frente: qual gasto cabe dentro do que o patrimônio rende, de forma sustentável, pela vida inteira? A resposta foi clara, algo perto de R$ 50 mil por mês.

Metade do padrão de hoje.

Com isso, o dinheiro não só dura: ele se mantém e até cresce. Isso considerando que o cliente jamais voltaria a gerar algum tipo de renda, o que nos parecia pouco provável.

R$ 50 mil por mês é um padrão de vida que a esmagadora maioria do Brasil mataria para ter. E era esse o número que separava esse homem da liberdade. Não nove anos de trabalho.

Não um milagre de rentabilidade. Um ajuste de expectativa.

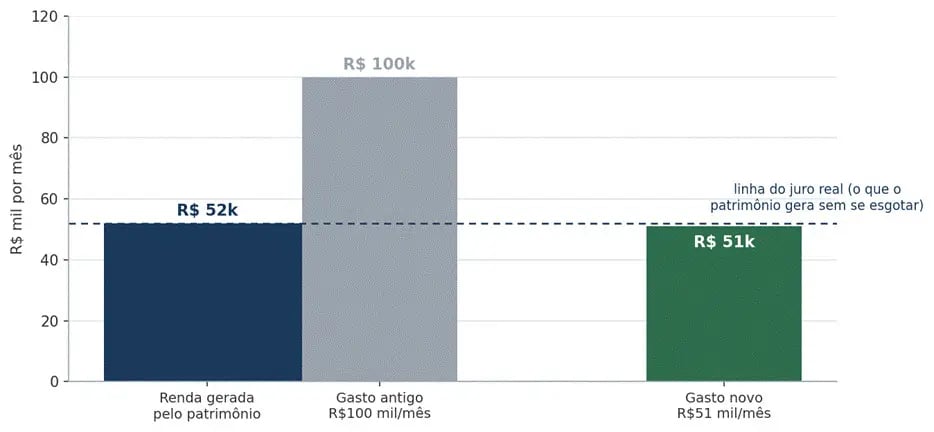

Por que isso funciona: juro real x gasto

Olha o desenho da conta. Depois de organizar o portfólio, o patrimônio gera, em juro real, algo perto de R$ 52 mil por mês, sem encostar no principal.

O gasto antigo, de R$ 100 mil, fura essa linha com folga: todo mês ele tiraria mais do que entra. O gasto novo, de R$ 51 mil, cabe quase exatamente embaixo da linha.

É só isso.

É essa a régua que decide se alguém é livre ou refém de gerar mais capital de outras frentes.

O que ele decidiu fazer

Aqui vem a parte que eu mais gosto de contar. Ele já vinha namorando a ideia de largar a cidade grande e ir para o interior. Os números deram ao cliente a permissão que ele já queria se dar.

Pediu as contas, cortou o padrão pela metade e mudou para uma cidade menor. Vendeu o apartamento e comprou um equivalente por R$ 1 milhão a menos. Esse milhão entrou direto no portfólio, engordando a máquina de gerar renda.

Depois, foi só ajustar a carteira para a nova realidade. Reduzi um tico da renda variável, reforcei a renda fixa com vencimentos escalonados e cupons e dei mais peso ao internacional para trazer proteção cambial.

A lição que fica

Esse cliente não precisou de mais dinheiro. Precisou de uma conta. Bizarro, né? A liberdade dele estava ali o tempo todo, escondida atrás de uma pergunta que ele nunca tinha feito.

Eu vejo isso o tempo todo. Gente brilhante, que analisa balanço de empresa, faz consultas, cuida do próprio negócio o dia inteiro, mas nunca rodou a planilha da própria vida.

E olha, talvez você seja uma dessas pessoas, talvez já tenha chegado e não saiba.

Tem só um jeito de descobrir: fazendo a conta. Patrimônio vezes juro real, comparado com o seu gasto.

É a conta mais barata que existe e a que mais muda vidas. Eu prometo: o resultado quase sempre surpreende, para um lado ou para o outro (porque nem só notícias e histórias boas temos para contar).

A conta que pode antecipar sua aposentadoria

A maioria das pessoas evita fazer esse raio-x porque tem medo do resultado. Mas a verdade é que não saber custa muito mais caro.

Agende uma reunião de revisão da sua realidade financeira.

Em menos de uma hora, você pode descobrir se está mais perto ou mais longe dos seus objetivos do que imagina.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.