Como seu advisor é remunerado? Entenda os incentivos por trás das recomendações

Descubra como a remuneração de advisors, bancos e consultores influencia recomendações financeiras e quais perguntas fazer antes de investir

Toda recomendação carrega incentivos, mesmo quando eles não são visíveis. No mercado financeiro, entender como quem aconselha você é remunerado pode dizer mais sobre a recomendação do que o próprio investimento. Antes de confiar no conselho, vale conhecer os interesses que o moldam. Afinal, confiança não é acreditar — é entender os incentivos.

Todo conselho tem um interesse por trás. Você sabe qual?

O mecânico abre o capô, faz uma cara séria e diz que, além do problema que te trouxe ali, é preciso trocar a correia, as pastilhas e mais duas peças.

Você autoriza quase tudo, afinal, ele é quem entende de carros. Só no caminho de volta passa pela sua cabeça: era tudo necessário, ou ele estava olhando para a própria agenda da oficina?

Talvez fosse necessário mesmo. O ponto não é esse. O ponto é que você nunca teve como saber e, ainda assim, pagou.

Essa cena se repete em quase toda relação em que alguém te aconselha e, ao mesmo tempo, ganha com a decisão que recomenda.

O veterinário que sugere a internação. O dentista que propõe trocar todas as restaurações. O advogado que recomenda montar uma holding e é remunerado justamente por estruturá-la.

Em todos esses casos, há um interesse embutido na resposta, e quase nunca ele é dito em voz alta.

Sun Tzu dizia que toda estratégia começa por conhecer o terreno. No conselho que você recebe, o terreno é o incentivo de quem aconselha. Reconhecer isso não é motivo para desconfiar de todo mundo.

É o oposto: é o que permite confiar com critério.

Conflito de interesse não é sinônimo de desonestidade, e sim uma condição estrutural da maioria das relações entre quem decide e quem aconselha.

E o primeiro passo de qualquer relação de confiança é simples: entender como a outra pessoa é remunerada. Porque o incentivo molda a recomendação, muitas vezes sem que o próprio profissional perceba.

Por que os incentivos importam mais do que parecem

Com o seu patrimônio, a lógica é exatamente a mesma, mas o valor em jogo é incomparavelmente maior, e o conflito quase nunca se apresenta como conflito: ele se disfarça.

Por isso, vale conhecer as formas que costuma assumir: quando você sabe reconhecê-las, deixa de reagir a cada conselho isolado e passa a enxergar o incentivo por trás dele.

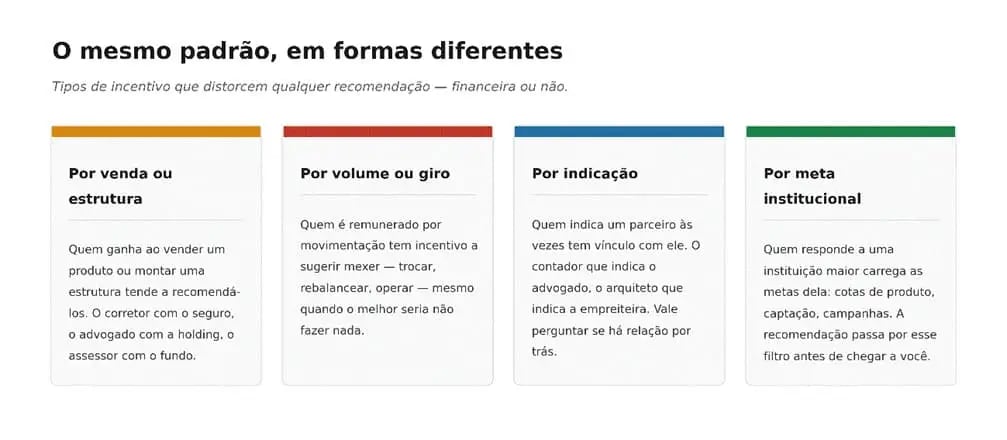

O mais revelador é que cada forma tem um personagem típico, e nenhum deles está livre da régua, nem mesmo quem você imagina ser o mais alinhado:

O gerente do banco pode ser incentivado a oferecer o produto da própria casa, ainda que exista opção melhor fora dela. O advisor, no modelo comissionado, pode ganhar a cada movimentação, o que cria estímulo a sugerir ajustes recorrentes na carteira dos quais você, na prática, não precisava.

O advogado pode recomendar uma offshore, uma LLC ou alguma estrutura sofisticada que talvez não faça sentido para o seu caso, mas pela qual ele é remunerado para montar. E até o consultor, pago diretamente por você, carrega o seu interesse. Voltarei a esse mais à frente, porque é o que nos diz respeito.

Repare que deixei o último em aberto de propósito.

Nenhuma dessas formas é, por si só, sinal de má-fé; bons profissionais convivem com todas elas. O ponto é outro: se você não sabe como a pessoa do outro lado é remunerada, não tem como avaliar de verdade o conselho que recebe.

Saber de onde vem o incentivo não diminui a confiança. Dá a ela um lastro.

As 4 perguntas que todo investidor deveria fazer ao seu advisor

- Como você é remunerado pelo trabalho que faz para mim?

- Quais opções foram consideradas antes desta recomendação?

- Quais são os principais riscos? O que pode dar errado?

- Quem enxerga o meu patrimônio inteiro, e não só um pedaço dele?

A boa notícia é que você não precisa virar especialista para se proteger, e a gente nem recomenda que tente.

Os melhores clientes que conheci em quase vinte anos de mercado são justamente os que se dedicam de corpo e alma ao próprio ofício, constroem patrimônio fazendo o que sabem fazer melhor e têm a maturidade de delegar a gestão a quem é especialista.

Delegar é inteligente. O que não dá para terceirizar é o entendimento dos incentivos por trás de cada conselho. Isso vem antes de qualquer outra coisa.

Ou seja: você não precisa entender tudo o que o profissional faz, nem como ele faz. Precisa, apenas, ter critérios claros e fazer as perguntas certas, com regularidade. Quatro delas dão conta da maior parte do trabalho.

Remuneração: “Como você é remunerado pelo trabalho que faz para mim?”

A resposta a essa pergunta, sozinha, já revela boa parte dos incentivos em jogo. Quem responde com objetividade e transparência merece mais confiança, não menos.

Alternativas: “Quais opções foram consideradas antes desta recomendação?”

Toda boa decisão nasce de uma comparação. Se só existe um caminho sobre a mesa, vale entender por quê.

Riscos: “Quais são os principais riscos? O que pode dar errado?”

Quem só fala de retorno e nunca de risco está vendendo, não aconselhando.

Visão de conjunto — "Quem enxerga o meu patrimônio inteiro, e não só um pedaço dele?"

Esta é a mais negligenciada, e a mais cara quando ignorada. Repare que ela não pergunta o que cada profissional faz, mas se alguém olha o todo.

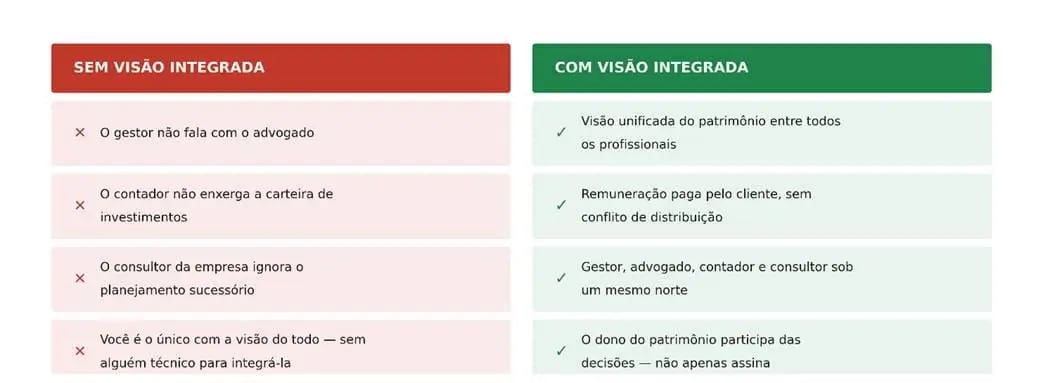

Por que a visão integrada do patrimônio faz diferença

A última merece um exemplo real: um investidor mantinha relação com dois bancos e uma corretora, achando que assim “diversificava as frentes” e colocava os três para competir por ele.

Quando uma única emissão de crédito deu errado, descobriu que estava exposto ao mesmo risco nas três frentes ao mesmo tempo, algo em torno de R$ 750 mil concentrados no que ele jurava estar pulverizado. Cada um cuidava bem da sua parte; ninguém cuidava do conjunto.

É por isso que a visão integrada importa tanto.

Aqui, sou obrigado a ser honesto, no espírito desta edição: integração de verdade dá trabalho e tem custo. Quanto mais completo o patrimônio, mais peças precisam conversar entre si, e nem toda relação comporta esse nível de articulação desde o primeiro dia.

Mas o princípio vale para qualquer tamanho de carteira: você não precisa de um comitê montado para o seu caso, precisa garantir que exista ao menos uma pessoa com a obrigação de olhar o conjunto.

Existe aconselhamento financeiro sem conflito de interesse?

Seria fácil terminar este texto dizendo que existe um modelo sem conflito algum. Não existe, e isso vale para nós também. Prometi voltar ao consultor, então aqui está.

Aqui na Nord Wealth trabalhamos no modelo fee-based: remunerados diretamente pelo cliente, sem comissão de produto. É um modelo que reduz boa parte dos conflitos descritos acima, mas seria desonesto dizer que os zera.

O nosso conflito tem nome, e é menos óbvio do que parece: passividade. Como somos pagos de forma recorrente sobre o patrimônio sob gestão, em tese existiria o incentivo de nos acomodarmos, recebermos a mensalidade e acompanharmos a carteira de longe, sem o trabalho de revisar, ajustar e voltar a nos sentar com você de novo e de novo.

A forma como resolvemos isso não é discurso de boas intenções; está na estrutura. Acompanhamento de perto e frequência de reuniões são metas centrais dos nossos bankers, cobradas internamente como tal.

E há um ponto que expõe a negligência do acompanhamento: o cliente que percebe passividade cancela, e quem perde é a Nord. O nosso incentivo de longo prazo, portanto, joga a favor do trabalho ativo, não contra ele.

A diferença que defendemos nunca foi a ausência de conflito. É o tamanho dele, se ele é dito em voz alta, e se a estrutura à volta dele empurra na direção certa, ou não.

No fim, é isso que muda quando você senta de igual para igual com quem cuida do seu dinheiro:

A conversa fica mais profunda, a confiança deixa de ser cega e o patrimônio fica mais protegido, não porque os profissionais passam a ser melhores, mas porque você passa a fazer parte da equipe que o protege.

Faça essas quatro perguntas ao seu advisor esta semana, inclusive a nós.

Se quiser uma conversa para revisar, com calma, onde estão os incentivos por trás da sua carteira hoje, agende uma reunião conosco.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.