FII ou imóvel físico? Compare e escolha o melhor investimento em 2025

Descubra as vantagens e desvantagens dos FIIs e imóveis físicos. Veja qual investimento faz mais sentido para seu perfil em 2025

A atratividade dos fundos imobiliários (FIIs) tem despertado o interesse de diversos investidores, especialmente aqueles que buscam alternativas mais práticas e potencialmente vantajosas em comparação aos tradicionais imóveis de aluguel.

Diante das múltiplas vantagens oferecidas pelos FIIs — como a liquidez, a diversificação e a gestão profissional —, não é raro encontrar investidores cogitando a troca de seus ativos físicos ou de outras aplicações financeiras por essa modalidade.

No entanto, devemos considerar a segurança de ter um imóvel físico, que tende a se valorizar ao longo do tempo pela inflação e melhorias da região na qual se situa.

Adquirir um imóvel físico ou investir em fundos imobiliários é uma decisão que exige uma reflexão criteriosa, pois envolve fatores que vão além de uma simples análise de rentabilidade.

Para te ajudar, fiz uma análise sobre as principais reflexões feitas por investidores, trazendo as vantagens e desvantagens de cada ponto que deve ser levado em conta. Confira a seguir!

Vantagens e desvantagens dos fundos imobiliários (FIIs)

Liquidez e facilidade de negociação: o setor imobiliário é conhecido por sua baixa liquidez, que é a dificuldade de transformar o ativo em dinheiro. Quando os ativos são ilíquidos (difíceis de vender, como no caso os imóveis), o risco do investimento aumenta, justamente por conta do risco de liquidez — vai que você precisa de dinheiro rápido, não é mesmo?

Se tem o lado bom em conseguir rapidamente transformar o investimento em dinheiro, também tem o lado ruim: as pessoas tendem a negociar mais rapidamente FIIs do que imóveis, mesmo sem necessidade de caixa e isso atrapalha a formação patrimonial no longo prazo. Como não dá para vender só um quarto de um imóvel, as pessoas acabam por manter o investimento por mais tempo, o que contribui para a formação patrimonial no longo prazo.

Diversificação e gestão profissional: a diversificação é uma grande vantagem dos FIIs. Não estar exposto somente a um imóvel, além de ter a oportunidade de investir em setores com alto valor agregado (shoppings, galpões, lajes) é uma vantagem indiscutível.

A gestão profissional, responsável pela correção de problemas nos imóveis, além da utilização de uma assessoria imobiliária e advocatícia, contadores, engenheiros, etc, é outra grande vantagem. Nos imóveis físicos, o custo gira em torno de 10% a 15% dos imóveis administrados (cobrados por uma imobiliária e/ou assessoria), custo por vezes iguais ou maiores do que os valores gastos com a gestão e administração dos FIIs.

Renda mensal: a renda mensal dos FIIs normalmente é superior à de imóveis físicos. Enquanto nos imóveis o aluguel gira em torno de 0,4% a 0,5% do valor do imóvel mensalmente (média histórica, multirregião), nos FIIs esses valores costumam estar entre 0,5% a 1% a.m, de acordo com o desempenho da economia e taxa de juros.

Em momentos de crise com taxas de juros elevadas, os FIIs estão com descontos bastante elevados, o que faz com que a rentabilidade aumente muito, girando perto do 1% a.m como vimos recentemente.Vale lembrar que o rendimento distribuído pelos FIIs também são isentos de imposto, o que não acontece com o aluguel dos imóveis físicos.

Valorização e rentabilidade: aqui também vemos diferenças entre ambos. Imóveis tendem a se valorizar ao longo dos anos, normalmente pela inflação. FIIs estão expostos ao mercado, à volatilidade deste e aos movimentos econômicos. Desta forma, pode-se imaginar que os imóveis vão se valorizar mais, o que não é uma premissa verdadeira todo o tempo.

Em períodos de alta de mercado, os FIIs podem se valorizar mais, enquanto nas crises se desvaloriza mais também. O valor de mercado de um FII muitas vezes não condiz com o valor do patrimônio (valor patrimonial, ou VP do fundo). Isso pode ser bom ou ruim: bom para quem quer comprar um FII com desconto, ruim para quem espera uma valorização para a venda do ativo.

Por que os FIIs apresentam uma volatilidade maior?

Os fundos imobiliários apresentam uma volatilidade maior porque o preço das cotas varia diariamente, influenciadas pelo sentimento — por vezes imprevisível — do mercado. E, como dizia Benjamin Graham, o mercado é um senhor com bipolaridade: às vezes está muito empolgado, às vezes está completamente depressivo.

Há momentos em que o mercado de fundos imobiliários está mais eufórico, como no último trimestre de 2019, em que vimos o IFIX subir mais de +21%, sem grandes motivos para tal.

Mas também há períodos em que ele pode se deprimir rapidamente, como no início de 2020, quando o IFIX chegou a cair -28% em questão de dias diante das incertezas ocasionadas pela pandemia.

Essa volatilidade, para cima ou para baixo, é difícil de acontecer com imóveis físicos, embora esses também variem bastante de valor. No entanto, como não dá para consultar o preço diariamente, como ocorre com os ativos listados em Bolsa, isso é despercebido.

Olhando para trás tudo faz sentido, mas não é fácil passar ileso por esses movimentos quando se está no olho do furacão, não é mesmo?

Quando vemos os tickers piscantes do home broker fecharem no verde durante semanas a fio, como no final de 2019, não queremos ficar de fora da festa. Nosso instinto natural é de ir às compras!

Por outro lado, o jogo muda quando aqueles mesmos tickers passam semanas consecutivas no vermelho, como em março de 2020 e nos períodos de pandemia de COVID.

No início, até podemos enxergar a queda como uma oportunidade. Porém, conforme ela persiste, começamos a nos angustiar até a hora que decidimos vender as nossas posições no pior momento possível. Afinal, são poucos os investidores que conseguem ver os investimentos caindo por cinco anos consecutivos e continuar firme no objetivo de acúmulo de patrimônio.

Investir na Bolsa é 110% psicológico. Se as oscilações no valor do seu patrimônio alocado no mercado acionário brasileiro lhe causam desconforto, considero oportuno refletir sobre esse assunto. Talvez seu lugar seja na renda fixa, não na renda variável.

O impacto do fator psicológico no investimento

Investir em ativos de renda variável, como os FIIs, exige preparo emocional. Caso as variações no valor de seu patrimônio lhe causem desconforto, é prudente considerar alguns pontos com atenção.

Vale lembrar que ao investir em fundos imobiliários, o investidor está adquirindo uma fração de ativos reais, como galpões logísticos, edifícios comerciais, shoppings centers e outros. Esses ativos são tão concretos quanto qualquer apartamento ou casa física — a única diferença está na forma como são acessados e geridos.

Portanto, é essencial não se deixar levar unicamente pelo preço das cotas na tela do home broker. Afinal, você venderia seu imóvel físico pela metade do valor apenas porque alguém sugeriu que ele vale menos? Certamente não. A mesma lógica deve ser aplicada aos FIIs.

O que observar nos fundamentos de um FII

Oscilações nos preços de fundos imobiliários são inevitáveis e, muitas vezes, descoladas dos fundamentos. Em diversos casos, a variação decorre apenas do desequilíbrio momentâneo entre compradores e vendedores, sem qualquer alteração material nos ativos subjacentes.

Em outras situações, o mercado pode reagir de forma exagerada a ruídos políticos, tensões geopolíticas ou instabilidades econômicas. Essas são turbulências de curto prazo, que raramente comprometem os fundamentos dos fundos. Por isso, é essencial filtrar o que, de fato, tem impacto relevante sobre seus investimentos.

Uma desvalorização acentuada, acompanhada por deterioração dos fundamentos — como aumento de vacância, inadimplência elevada ou queda consistente nos rendimentos — merece atenção. Nesses casos, pode ser o momento de reavaliar sua posição.

Por outro lado, se o fundo mantém boa capacidade de geração de renda e perspectivas favoráveis, a queda nos preços pode representar uma oportunidade de aquisição com desconto. Em ambos os casos, o importante é ficar de olho na trajetória da receita imobiliária!

Outra coisa que não dá para abrir mão é de competência, seriedade e honestidade do time de gestão. Ninguém quer se associar a quem não tem ética profissional, competência e honestidade, não é mesmo?

Por fim, o verdadeiro desafio está em distinguir mudanças estruturais de meros ruídos. E, para isso, não há substituto: é necessário leitura, estudo, acompanhamento, uma boa assessoria de um analista (conte conosco!) além de uma boa dose de disciplina.

Quando vender ou comprar FIIs?

- Queda com deterioração de fundamentos: se uma desvalorização acentuada for acompanhada de uma deterioração dos fundamentos, por exemplo, é hora de reavaliar a sua estratégia. Gestão sem alinhamento com os cotistas também é motivo para venda, pois os fundamentos se deterioraram.

- Queda com fundamentos intactos: por outro lado, se o FII seguir com boa capacidade de geração de renda e perspectivas positivas, o movimento pode ser uma oportunidade de comprar mais cotas pagando menos. A gestão é boa, mas o mercado está desafiador? Ok, acontece! Não é motivo para venda.

O desafio aqui é ter clareza sobre os fundamentos que regem o investimento, conhecer os riscos que estão à mesa, além de identificar a mudança de tendência, que muitas vezes é sutil em seu início.

Do contrário, você corre o risco de achar que tudo é ruído ou que tudo impacta os fundamentos. Aqui não tem muito jeito, é mão na massa! Até porque não encontraremos as respostas olhando para o preço de tela.

Como investir em fundos imobiliários (FIIs)?

Fundos Imobiliários são uma forma inteligente de investir no mercado imobiliário, sem precisar comprar imóveis diretamente. Eles funcionam como “condomínios de investidores” que aplicam seus recursos em empreendimentos como shoppings, prédios comerciais, galpões logísticos, hospitais, escolas, entre outros.

Em troca, os investidores recebem uma parte dos lucros, correspondente à sua participação, geralmente sob a forma de aluguéis mensais (ou distribuição de lucros com vendas de imóveis).

É provável que, neste momento, você esteja se perguntando: como selecionar os melhores fundos imobiliários? A seguir, apresentamos algumas orientações importantes.

Entenda os tipos de FIIs existentes

- FIIs de tijolo: investem em imóveis diretamente, podendo ser shoppings, galpões logísticos, hospitais, lajes corporativas, lojas de rua, etc.

- FIIs de papel: investem em títulos de crédito do setor imobiliário, que financiam o setor. É uma renda fixa dentro da renda variável e costuma ser menos volátil do que o FII de tijolo.

- Híbridos: combinam estratégias de papel, tijolo, setores do tijolo, investem em outros fundos, compram e vendem de forma mais ativa, etc.

Analise o histórico de dividendos

- Bons FIIs tendem a aumentar a renda distribuída ao longo do tempo.

Observe a qualidade dos ativos

- É essencial investir em bons ativos, bem administrados. Observe aspectos como localização, vacância, inquilinos, etc.

A diversificação e a liquidez também são fundamentais

- Escolha FIIs que são grandes, diversificados. Esses são normalmente mais líquidos. Tão bom quanto poder comprar um bom ativo, é poder sair dele quando perder os fundamentos ou quando você necessitar transformar o investimento em dinheiro (liquidez).

Analise a gestão do fundo

- Boas gestoras entregam bons resultados

- Boas gestoras possuem transparência, boa execução, boa comunicação com os cotistas e alinhamento de interesses.

Se você se interessou, aqui vai um passo a passo para investir em FIIs:

- Abra uma conta em uma corretora de valores. Pode ser a do seu banco, ou uma corretora independente;

- Transfira dinheiro para a sua corretora para fazer a sua primeira compra;

- Faça a compra do fundo imobiliário escolhido. Em até dois dias, o dinheiro sai da sua conta e a custódia do ativo aparece na plataforma da corretora para você. A partir desse momento você já é o proprietário de uma parte do empreendimento que você investiu. Simples, não?

Imóvel físico: segurança e valorização no longo prazo

Anualmente, milhares de construtoras erguem milhares de imóveis. Considerando que o custo de construção tende a aumentar com o passar do tempo, é natural que o valor dos imóveis aumente.

Além disso, contratos de locação são corrigidos por um índice inflacionário, IPCA ou IGP-M, sendo que ultimamente a preferência tem sido pelo IPCA, um índice menos volátil. É fácil identificar de onde vem a valorização do imóvel pela reposição de custos e inflação. Mas o imóvel também pode se valorizar por melhorias feitas na região onde o imóvel se encontra.

Ter um imóvel físico gera segurança. Basta lembrar de momentos de hiperinflação anteriores ao Plano Real: as pessoas que tinham dinheiro compravam imóveis para alugar, adequando ao valor em dólar (já que a moeda local perdia valor todo dia) para o aluguel. E o imóvel iria estar lá, para sempre, sem ser corroído pela insanidade da hiperinflação, mantendo seu valor e gerando renda para o seu proprietário.

A valorização histórica de imóveis

Historicamente os imóveis valorizam pela inflação. O custo de construir sobe a cada ano pelo INCC (Índice Nacional da Construção Civil). Se fica mais caro construir, o imóvel construído também sobe de preço.

Outra coisa: o custo de morar em imóveis que se valorizam também sobe anualmente. Os aluguéis também são corrigidos pela inflação. Sendo assim, imóveis são uma ótima fonte de proteção contra a desvalorização da moeda!

Na década de 1980 e 1990 os investidores se protegiam com o dólar, investimento em imóveis, ouro, ações de empresas e outros ativos que se valorizavam fortemente frente à moeda local. A cultura desenvolvida por nós, sempre foi a proteção contra a inflação, devido ao nosso histórico de hiperinflação. Gato escaldado tem medo até de água fria!

No entanto, nem só de inflação vive o investidor. Há outra forma de valorização imobiliária que supera a inflação. Quem compra o terreno e constrói, por exemplo, tem uma valorização média entre 20% e 40% do valor total investido. Por isso que existe o negócio de venda de imóveis por construtoras e incorporadoras, se não houvesse valorização, não haveria construção.

Outra forma de participar da valorização do imóvel é comprando imóveis em regiões que tendem a se valorizar. Um bom estudo de caso é a valorização da região da Vila Olímpia.

A região da Vila Olímpia, na capital paulista, teve uma transformação marcante nas últimas décadas. Na década de 90, era uma área mista, com imóveis mais acessíveis. Com o avanço da tecnologia e a chegada de empresas como Google, Facebook e outras multinacionais, o bairro se tornou um polo corporativo e residencial de alto padrão. O resultado? Imóveis que valiam cerca de R$ 250 mil em meados dos anos 2000 hoje podem ultrapassar os R$ 1 milhão — uma valorização de 300% ou mais em menos de 25 anos.

Renda passiva com aluguel

Esse talvez seja o sonho de quase todo brasileiro: viver de renda de aluguéis. Muitas pessoas mais antigas passaram a vida construindo para alugar, com o intuito de obter renda passiva de aluguéis. As gerações passadas eram bastante patrimonialistas (até por conta da proteção contra a inflação).

Todos conhecem a trajetória de algum senhor ou senhora que constituíram um patrimônio por meio de imóveis e hoje vivem da renda proveniente de aluguéis, a qual complementa a aposentadoria recebida pelo INSS. Trata-se de pessoas com visão de longo prazo, que, mesmo no passado, já compreendiam que não era prudente depender exclusivamente do Governo para suprir suas necessidades básicas e realizar seus sonhos, ainda que não tivessem familiaridade com investimentos em Bolsa de Valores.

Embora os imóveis físicos sejam ainda uma ótima alternativa para a renda passiva, os fundos imobiliários surgem como excelente opção para o investimento que gera renda passiva, pois alia a segurança do imóvel com a praticidade do investimento por meio da Bolsa de Valores.

Assim, o investidor não precisa mais passar anos juntando dinheiro para comprar um imóvel, mas pode comprar cotas todos os meses e já começar a receber o aluguel proporcional à sua posição detida. A maior motivação é ver a renda passiva crescer, anualmente. Isso faz toda a diferença, acredite!

Perfil de investidor e objetivos financeiros

O perfil do investidor acaba por definir a melhor forma de investir. Investidores mais arrojados, buscam desenvolver empreendimentos imobiliários para a venda, obtendo maior margem de lucro. Investidores mais conservadores preferem a compra do imóvel para a geração de renda.

No caso dos fundos imobiliários, isso também acontece: existem diversos ativos de renda, no setor de lajes corporativas, shoppings, galpões, crédito imobiliário, como também existem FIIs de desenvolvimento, FIIs de crédito high yield, etc. Tem de tudo, para qualquer perfil de investidor.

O objetivo financeiro também costuma influenciar bastante nestas decisões. Quem já está na fase de fruição de renda, tende a ser mais conservador e preferir imóveis acabados para renda. Quem está na fase de construção de patrimônio e ainda é jovem, tem mais chances de ser um investidor mais arrojado, que prefere ativos mais arriscados, no intuito de gerar maior lucro e acelerar a construção patrimonial. Tudo respeitando o perfil do investidor, claro!

Fundos imobiliários ou imóvel físico: o que vale mais a pena?

A seguir, vou deixar um exemplo prático do investimento em imóveis físicos e imóveis por meio de fundos imobiliários para um perfil mais conservador, focado em renda. Todo mundo já ouviu falar do “investimento em estúdios em SP”, que pode gerar uma renda de 1% a 2% a.m, não é mesmo? Há propaganda por todos os lados e em todas as mídias sociais sobre isso.

Pois bem, vamos explorar um fundo imobiliário que investe nesse tipo de ativo e que divulga os seus relatórios gerenciais, com demonstrações financeiras de quanto rende esse tipo de imóvel. Tendo uma média, podemos avaliar se vale a pena o investimento direto nesses ativos ou se é melhor investir por meio de Fundos Imobiliários. O FII ao qual me refiro é o Vectis Renda Residencial (VCRR11).

O VCRR11 é um FII que investe em estúdios, na cidade de São Paulo, na modalidade short stay (curto prazo, a exemplo do AirBnb). O fundo possui um patrimônio líquido de R$ 255 milhões, dividido em 347 unidades para aluguel. A cota patrimonial é de R$ 127,00 e o fundo distribuiu R$ 6,90 por cota de rendimentos nos últimos 12 meses, o que dá uma rentabilidade anual de 5,5% sobre o valor patrimonial. Uma rentabilidade próxima ao investimento em outros imóveis físicos residenciais.

A cota do FII VCRR11 em Bolsa está em R$ 60,48 nesta sexta-feira, dia 2 de maio de 2025, um desconto de 53% frente ao valor patrimonial do ativo, ou seja, para quem pagar esse valor na Bolsa, o DY anual fica em 11,42% — bastante superior!

Mas quanto rende, em média, cada unidade dessa? Ao analisar o relatório gerencial do fundo, conseguimos algumas informações sobre o valor de aluguel (valor das diárias) das unidades do fundo. Claro que é uma média, mas serve para ter uma ideia.

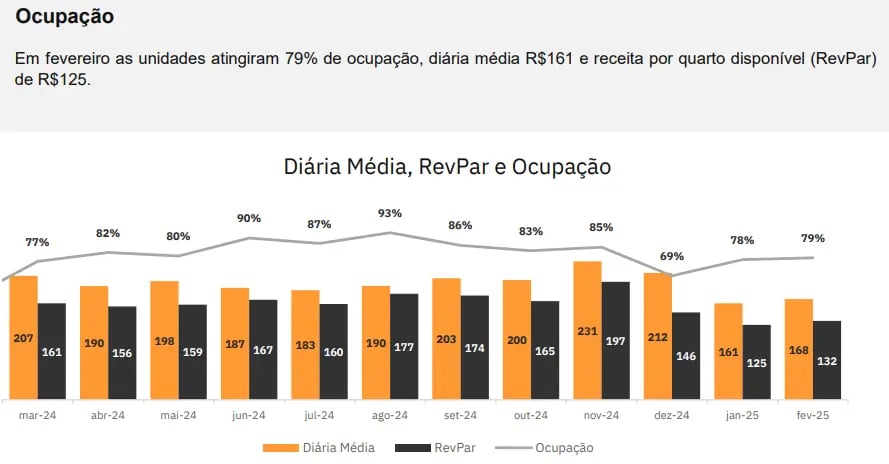

Abaixo, o gráfico foi retirado do Relatório Gerencial do VCRR11 e se refere ao empreendimento House of Charlie da Cyrela. O empreendimento foi adquirido por R$ 14.188.358,00 (48 unidades), um valor de R$ 295 mil por unidade. E quanto isso rende? Vejamos!

A diária média no último mês, considerando já a vacância, foi de R$ 125,00/dia, um aluguel mensal de R$ 3.750,00. Novembro foi o melhor mês, com diária média de R$ 197,00/dia, um aluguel mensal de R$ 5.910,00. Todos esses valores são brutos e não consideram outras despesas como impostos, condomínio, água, luz e manutenção. E o valor líquido? Bom, conseguimos ter uma ideia analisando o NOI (resultado operacional líquido) do ativo. O NOI por unidade foi de R$ 758,00 em fevereiro, segundo o relatório gerencial do fundo. É claro que isso foi apenas um mês, mas mostra as despesas que se tem ao gerir imóveis físicos.

Para quem é dono das cotas do FII, a rentabilidade é o dobro, isenta de imposto de renda. O empreendimento está com um desconto acima de 50% para que a rentabilidade “se ajuste” ao momento econômico com a Selic elevada, o que levou a um desconto bastante elevado no ativo. É como se você comprasse cada unidade não por R$ 295 mil, mas sim por menos de R$ 150 mil!

O jogo pode mudar se você consegue se alavancar, comprar imóveis e pagar as prestações com aluguel. E isso não será avaliado por aqui, pois não há dados concretos do resultado e isso pode variar bastante de empreendimento para empreendimento. Mas o risco também aumenta muito de patamar, o jogo não é mais “imóvel para renda”. Já é um outro jogo, mais arriscado.

Conclusão: como escolher entre FII e Imóvel?

Você possui o hábito de investir em renda variável e não se incomoda com as oscilações no valor das cotas no mercado secundário? Nesse caso, os fundos imobiliários representam a alternativa mais adequada ao seu perfil.

A maior diversificação, a liquidez superior, a elevada qualidade dos ativos, a possibilidade de adquirir participações com desconto e a gestão profissional tornam os FIIs uma excelente escolha para quem busca renda por meio do mercado imobiliário.

Por outro lado, se você não se sente confortável ao observar a flutuação do seu patrimônio, prefere administrar diretamente o imóvel, realizar reformas e já possui experiência no setor, além de capacidade para identificar regiões com alto potencial de valorização e maior capital disponível para investir — e ainda consegue potencializar os retornos com o uso de alavancagem —, os imóveis físicos podem se apresentar como uma opção mais apropriada.

Ainda que a renda gerada seja, em geral, inferior à dos FIIs, o ganho de capital obtido com imóveis bem adquiridos e desenvolvidos pode ser expressivo, justificando plenamente esse tipo de investimento.

Aproveite nossa oferta especial para assinar a série Nord Fundos Imobiliários. Você ainda recebe acesso a assinatura do Nord Dividendos como bônus. Basta clicar no link abaixo:

Dê uma olhada na carteira de fundos imobiliários + ações de dividendos, caso você não goste da experiência, pode pedir reembolso de 100% do que você pagou.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.