Como se aposentar com FIIs mais cedo do que imagina

Aprenda como calcular o tempo necessário para se aposentar com FIIs. Descubra como seus aportes mensais podem antecipar a liberdade financeira em até 10 anos

Como de costume, nesta época, vamos aproveitar para fazer planos para o futuro e reflexões sobre o passado. E nossa reflexão principal hoje é sobre a temática da “independência financeira”.

Você foi levado a pensar que a aposentadoria é um evento que ocorre na velhice, após 35 anos de trabalho. No entanto, essa não é a única forma de pensar e tratar o assunto. Nem, muito menos, a melhor!

O trabalho, com geração de renda excedente, aportes e investimentos, é outra via, ainda desconhecida para muitos. Há uma área de estudo que se dedica a essas soluções: a Engenharia Financeira!

Esse tipo de engenharia é um campo multidisciplinar que aplica matemática, estatística e economia para criar soluções financeiras. Ou seja, é um campo de estudo que existe para que você atinja seus objetivos financeiros!

Embora adquirir coisas seja um dos objetivos mais comuns, hoje, a independência financeira está começando a ocupar uma posição de destaque nos objetivos de quem investe pensando no futuro.

Gosto muito de escrever sobre esses assuntos, buscando despertar o leitor para um outro ponto de vista. Sinto-me com a responsabilidade do Morfeu do filme "Matrix”: despertar as pessoas para um olhar mais crítico em relação a finanças, dinheiro, investimentos e aposentadoria. O INSS não pode (e não deve) ser o único caminho.

Hoje vou trazer uma outra abordagem do tema “liberdade financeira”. Agora vou falar sobre tempo, aportes e perspectivas.

Afinal de contas, o final do ano costuma coincidir com o início do planejamento do ano vindouro!

Liberdade financeira: um novo conceito de aposentadoria

Vou fazer aqui uma analogia didática para ilustrar a influência do aporte, da economia e do tempo na construção do seu patrimônio.

Quando você descobre a possibilidade de ter uma renda passiva e inicia a sua construção patrimonial, é como se saísse em uma viagem de barco, rumo a um porto distante. Esse porto é seguro, mas o mar e os ventos vão tentar virar seu barquinho, para que você não chegue ao seu objetivo. Para se defender, é preciso saber velejar (investir)!

O barco é sua carteira de investimentos — e ela tem que cruzar o mar da volatilidade. Às vezes, o vento (taxa de juros) está a favor, e a viagem é mais tranquila e rápida. Vento a favor é juro alto (crises) e a possibilidade de compra de ativos a preços baixos. Às vezes, o vento está contra, e é mais difícil avançar (juros baixos, ativos mais caros).

O vento faz com que o mar tenha mais ou menos volatilidade — e ambos (vento e o mar) estão sempre fora do seu controle. Saber navegar pela volatilidade também acelera a chegada ao seu destino. A volatilidade negativa (mercado de baixa) traz as maiores oportunidades.

O motor é o seu aporte. Quanto maior o motor, mais rápida a embarcação singra o mar em busca do porto distante. O tempo de chegada depende tanto do vento quanto do motor: ventos favoráveis e motor potente levam a uma viagem bem mais rápida! Mas o barco, em qualquer ocasião, tem que suportar toda a viagem, os ventos e os mares revoltos.

Seu barco tem que ser constituído de um sólido material (bons ativos), bem geridos e com uma diversificação adequada. Se o barco for forte, com um motor potente, não importa a direção do vento e o balanço do mar: afinal, a única coisa que você controla é a qualidade do material utilizado na construção e a força do motor!

Nessa alegoria, seu aporte faz toda a diferença no tempo de viagem! Acredite em mim: isso é quase tudo que você precisa saber sobre investimentos.

O tempo de viagem não é igual para todo mundo. Afinal, cada um tem um objetivo e uma realidade diferente. Aqui vou abordar alguns casos com base na experiência pessoal, de amigos, além de retornos passados do mercado de FIIs, para poder trazer uma informação mais prática do que teórica — embora alguns dados do nosso passado recente sejam também utilizados neste artigo.

E, para orientar o caminho a percorrer pelo nosso texto, vou responder à seguinte pergunta: “Afinal, qual o tempo de viagem, em geral, para diferentes níveis de aportes?”.

Quanto tempo leva para viver de renda com FIIs?

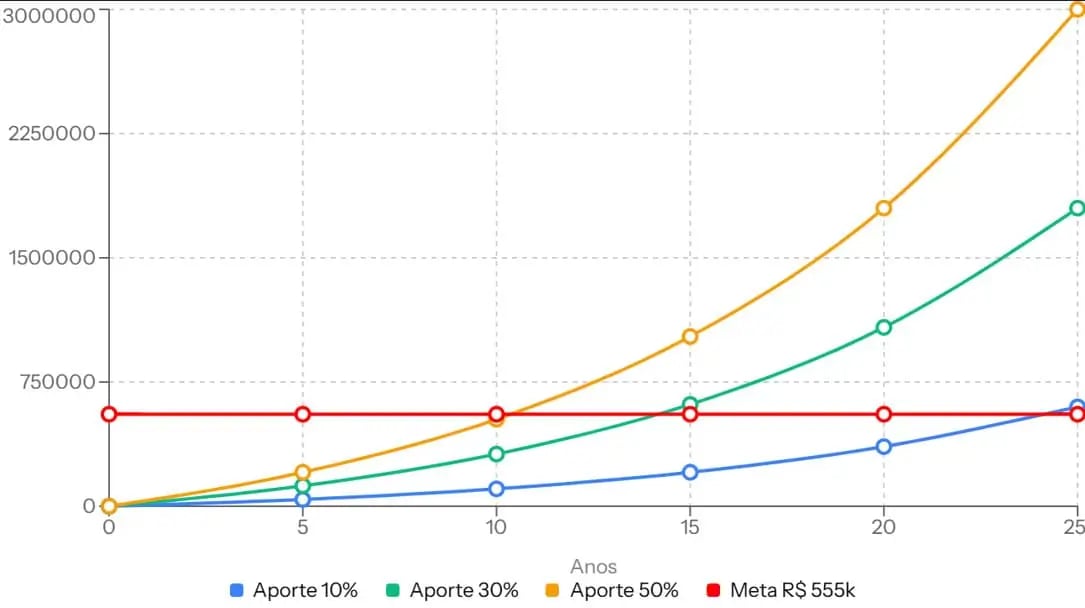

Vamos direto à parte prática. Tenho alguns amigos que já atingiram a liberdade financeira com FIIs. No geral, foram mais ou menos 22 anos para aportes (PMT) de 10% do salário, 15 anos para aportes de 30% do salário e em torno de 10 anos para aportes da ordem de 50% do salário.

Como se aposentar com FIIs mais cedo do que imagina

Um amigo empresário conseguiu em menos de 5 anos, com grandes aportes (uma exceção). Esses são os grandes números. Isso foi o que acompanhei na trajetória de alguns desses amigos que atingiram a liberdade financeira com FIIs, e aportaram percentuais diferentes de seus salários ao longo do tempo. É o resultado de uma pesquisa informal, por assim dizer.

Desde que você invista em bons ativos, não tenha muitos problemas na carteira (todo mundo erra), pegue um mercado parecido com o mercado de FIIs dos últimos 20 anos (com juros parecidos), é isso que dá para esperar.

Claro que rentabilidade passada não é garantia de rentabilidade futura. Aqui não é promessa; são dados para você se situar e se planejar. Algo dentro do que dá para esperar.

Alguém talvez esteja se perguntando: “Quem consegue aportar 50% do salário?”. Bom, alguém que gaste muito pouco, ou que tenha mais de uma fonte de renda (ou ganhe muito). Rico é quem ganha muito ou precisa de pouco. Ambas as formas funcionam.

De acordo com a teoria básica de finanças, os 10% são quase uma “obrigação”. Isso, segundo os livros de educação financeira que tratam do assunto, claro.

Vamos agora à parte teórica. Matemática, estatística e um pouco de futurologia (?).

O papel do Dividend Yield e dos juros no seu plano

Vamos utilizar um cenário-base: um salário de R$ 5.000 mensais. O objetivo? Acumular patrimônio suficiente para que os dividendos substituam integralmente essa renda. Considerando um Dividend Yield médio de 0,9% ao mês, o seu "Número Mágico" seria R$ 555.555,55 (número fácil de gravar!).

E de onde vem o 0,9% a.m.? Bom, é o DY médio de uma carteira atualmente, mas não só isso: é também a rentabilidade mensal média de uma carteira nos primeiros 10 anos do IFIX. Ou seja, em mais de um período (e períodos mais prolongados) tivemos essa taxa média (e aqui entra a parte da futurologia: claro que não dá para garantir isso para frente).

Abaixo, vamos a alguns dados de estudos de mercado, publicados, para comparar o quão próximas são as realidades teóricas e práticas.

Os dados abaixo foram tirados de um estudo feito pelo banco Santander, em 2021, para analisar os 10 anos de retorno do IFIX, que serviu como referência. O estudo se chama “IFIX 10 anos” (Santander).

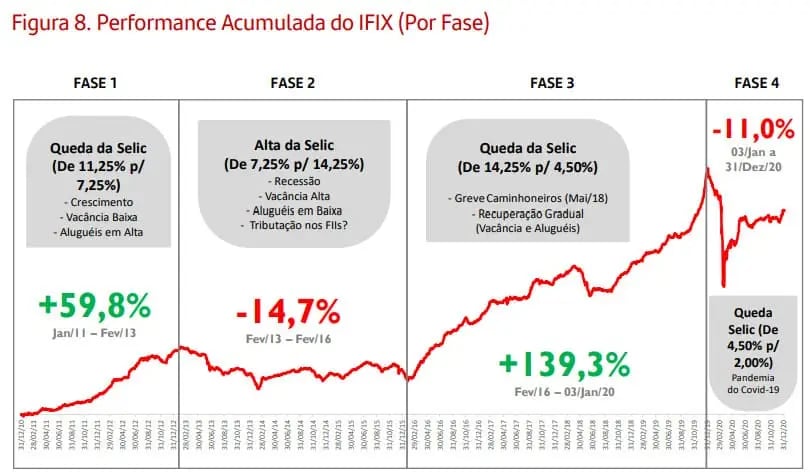

A figura abaixo mostra a rentabilidade média do IFIX nos 10 anos do estudo do Santander, ou seja, de 2011 a 2020. A rentabilidade total do período ficou em 187%. Esse intervalo foi dividido em quatro fases: as fases 2 e 4 foram de queda, enquanto as fases 1 e 3, de alta.

Os melhores períodos para compra foram as fases 2 e 4, por terem um desconto elevado no preço, ou seja, vento a favor da construção patrimonial. Com ativos mais baratos, você consegue comprar mais cotas com o mesmo dinheiro.

Os 187% em 10 anos (2870 pontos do IFIX) representam uma rentabilidade média de 11,11% a.a. (outro número fácil de guardar). E esses 11,11% a.a. dá, mais ou menos, os 0,9% a.m. da simulação do patrimônio de R$ 555.555,55 para uma renda de R$ 5 mil por mês.

Hoje, enquanto escrevo, o IFIX está em 3.755 pontos, mas entre 2021 e 2025 ficou oscilando em torno dos 3.000 pontos, influenciado pela crise de Covid-19, seguida por uma crise financeira com juros altos (vento a favor, mas que tirou muito da rentabilidade média do índice para fins de estudo de longo prazo).

Simulações com diferentes percentuais de aporte

E como ficaria uma simulação, com diferentes percentuais de aporte, com a mesma rentabilidade média mensal, para atingir o patrimônio de R$ 555.555,55?

Abaixo, seguem figuras que simulam diferentes cenários.

O tempo para atingir esse valor, com diferentes percentuais de aporte e valor total desses aportes, após 25 anos:

DY atual mostra cenário mais generoso

Vimos as quatro fases do IFIX, mas a comparação parou em 2020. Em 2021, tivemos a pandemia de Covid-19 e uma crise que se arrastou ao longo dos últimos cinco anos. Como disse, estamos com “vento a favor”, pois as taxas, hoje, são maiores do que a média do estudo que foi feito.

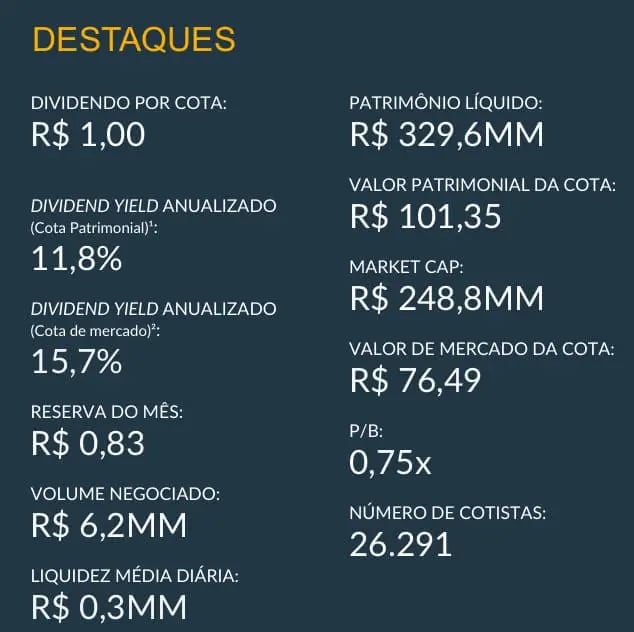

Para que você tenha uma ideia, abaixo segue a figura retirada do relatório do OUJP11 (Ourinvest JPP), um FII de papel listado na B3, gerido pela Fator.

O DY da cota patrimonial é de 11,8% a.a. (um pouco acima dos 11,11% considerados). No entanto, a cota a mercado gera um DY de 15,7% a.a. — bem acima da média que adotamos para escrever este artigo de hoje (um vento bastante favorável à construção patrimonial).

O que esperar da rentabilidade dos FIIs?

O caráter deste artigo é informativo. Embora haja ciência e matemática envolvidas, a Economia é uma ciência social e as simulações possuem inúmeras variáveis.

O valor da rentabilidade média mensal foi bruto da inflação (nominal). Esse fator não foi devidamente tratado. Embora haja uma inflação anual, os salários também possuem algum tipo de correção: alguns abaixo e outros acima da inflação do período. Ou seja: os aportes também aumentam ao longo do tempo, assim como o patrimônio.

Os rendimentos de FIIs de tijolo também tendem a aumentar ao longo do tempo, o que também rema a favor. O objetivo deste estudo é apenas dar uma ideia do que se pode esperar para o futuro. Para uma rentabilidade de longo prazo, considero 6% a.a. acima da inflação uma boa métrica, ou seja, esses 11% a.a. com inflação de 5% a.a., já livres de impostos.

Sobre o reinvestimento dos rendimentos: embora as pessoas tenham atingido a independência financeira em 10, 15 anos ou 20 anos, elas não pararam de aportar após o atingimento do objetivo. O patrimônio continua a ser construído e a renda aumenta anualmente. Quando o objetivo é a construção patrimonial, o tempo de aporte é “para sempre”. O aporte se soma ao salário no processo de construção patrimonial.

Outro ponto é o percentual aportado e o valor usufruído. Vamos ao exemplo dos 50% de aporte para construir a renda de R$ 5 mil por mês. Quando se atinge o patrimônio desejado, a renda gerada é o dobro da utilizada. Afinal, quem consegue aportar R$ 2.500 ganhando R$ 5.000, só utiliza a metade da renda para gastos próprios. Então, receber o dobro das despesas ajuda a cobrir os efeitos deletérios da inflação.

Planejamento financeiro e próximos passos

Bom, como já disse, meu objetivo é apenas te levar a refletir sobre construção patrimonial, renda mensal recorrente e independência financeira. Não fazer promessas vazias.

Aqui pude te ajudar a estimar o prazo que você levaria, investindo, para atingir uma situação de vida mais confortável, com relativa independência financeira.

O final do ano traz períodos de planejamento, então quis contribuir para seu planejamento financeiro utilizando a engenharia financeira!

No mais, desejo a você um Ano Novo repleto de saúde, felicidade e realizações financeiras!