IR 2026: como pagar menos Imposto de Renda? Veja dois casos reais

Veja dois casos reais que mostram como pagar menos Imposto de Renda legalmente e economizar até R$ 13 mil por ano com planejamento tributário

O prazo para entregar a declaração do Imposto de Renda 2026 (ano-base 2025) termina no dia 29 de maio de 2026. Saber como pagar menos imposto de renda é uma dúvida comum entre investidores e profissionais com renda crescente.

Com um bom planejamento tributário, é possível reduzir legalmente o valor pago à Receita. E, em alguns casos, economizar entre R$ 4.966 e R$ 13.271 por ano.

Continue lendo e veja dois exemplos reais da Nord Libertas.

Aos que gostam de impostos:

Antes de mais nada, quero fazer um aviso àqueles que gostam e defendem os impostos: o intuito deste texto não é discutir, do ponto de vista filosófico, sobre os impostos, muito menos invalidar ou desmerecer a sua visão.

Entendo a sua motivação fraternal e solidária. Se o que eu trouxer neste conteúdo te ajudar a reduzir o seu imposto devido, sinta-se totalmente à vontade para usar 100% desse valor para alguma causa ou pessoa que você acredita que se beneficiaria desse dinheiro.

Este texto é apenas para dar escolha às pessoas, e não para criticar quem defende os impostos.

Aos que não gostam de impostos:

Acho justo que conheça algumas das ferramentas e estratégias para que — legalmente — você pague menos impostos e possa deixar esse valor no seu bolso para ser utilizado como quiser! (Novamente: inclusive para pagar voluntariamente um tributo ao governo, se for do seu agrado).

Temporada de declaração de IR

Estamos no meio da temporada de declaração de IR e, agora que “tiramos o elefante da sala”, vou entrar no ponto que eu queria: a nossa estrutura tributária é bem complexa e, por esse motivo, algumas pessoas acabam pagando mais imposto do que precisariam se fizessem um planejamento tributário adequado.

Por isso, quis trazer aqui dois exemplos concretos de clientes que atendemos na Nord Liberta — a divisão do Grupo Nord Investimentos dedicada a Planejamento de Vida: em essência, a gente conversa com as pessoas, entendemos onde estão hoje e aonde querem chegar e, finalmente, traçamos o melhor plano para chegar lá.

Se você é um desses clientes atendidos, espero que não se incomode de trazermos o seu caso para todos os nossos leitores. Tomei muito cuidado de não expor nenhum dado pessoal de vocês! (Inclusive, “M.M.M. & M. de M. M.” e “G. A” — um grande abraço a vocês).

A ideia é que algum outro leitor em situação similar possa se beneficiar da mesma estratégia para conseguir o feito que atingimos no planejamento de vocês:

“Economizar os mesmos R$ 4.966 ou os R$ 13.271 que conseguimos reduzir no quanto pagam de impostos no ano”

E um adendo importante: os dois casos apresentados são de clientes muito bem educados, bem formados e que se interessam por mercado e investimentos. Esses pontos de otimização não vêm de falta de conhecimento, mas sim da falta de experiência específica nessa área.

Caso 1: como reduzir o imposto de renda com dependentes e PGBL

Vamos então ao primeiro caso. Não vou colocar os documentos completos para respeitar a privacidade da família, mas tomei a liberdade de colocar prints aqui com cuidado (sem nenhum dado sensível) para que você também possa olhar na sua declaração de IR onde estas informações aparecem:

IR1:

Explicando como estava organizada a estrutura tributária dessa família:

Uma das pessoas do casal tinha renda de R$ 78 mil e estava optando pelo modelo simplificado¹. Com isso, tinha de desconto aproximadamente R$ 15 mil e sua base de cálculo² ficou em R$ 63 mil (ou seja, esse é o valor sobre o qual paga o imposto).-

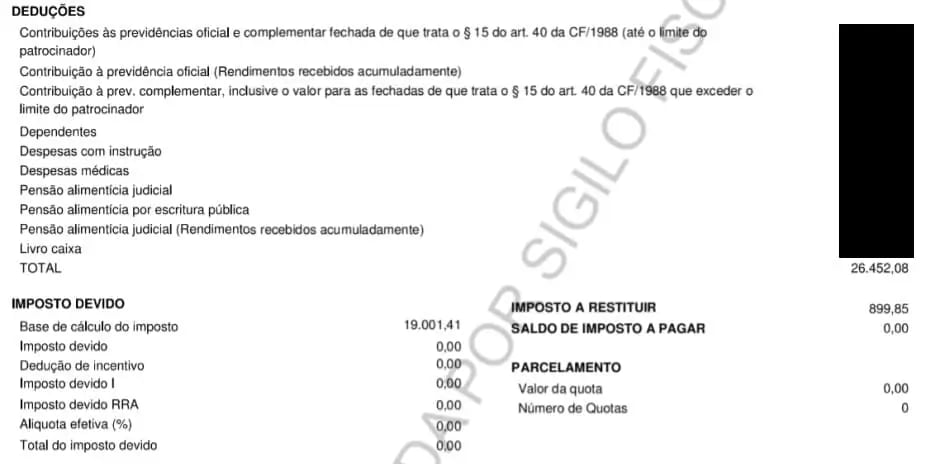

IR2:

A outra estava fazendo a sua declaração de IR no modelo completo e, com isso, teve deduções de R$ 26 mil, baixando a sua base de cálculo para R$ 19.001, o que deixou o imposto devido em R$ 0.

(¹ e ²: um parêntese aqui para quem não está familiarizado com esses termos — a Receita pode me tributar sobre um valor “chutado”, considerando que 20% da minha renda foi para coisas essenciais — o desconto simplificado; ou então calcular sobre o valor real que gastei com educação, saúde, dependentes e outros itens — o desconto completo. A base de cálculo é o valor sobre o qual vai incidir o IR. Esse valor é a renda menos o valor do desconto).-

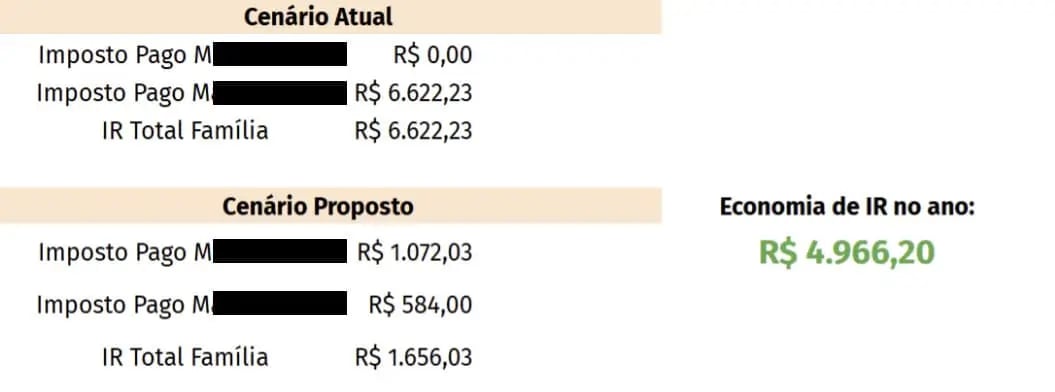

Porém, ao remanejar os dependentes para serem lançados no IR de outra pessoa do casal e também investir uma parte dos seus recursos em um plano de previdência do tipo PGBL, o imposto total devido pela família no ano cairia de R$ 6.622,23 para R$ 1.656,03.

Nada mais foi alterado! A família continuaria separando o mesmo valor de antes para ter um futuro tranquilo, manteria os filhos na mesma escola e com o mesmo plano de saúde. Mas, apenas organizando as coisas de outra forma, conseguiram tirar quase R$ 5 mil da boca do leão e colocar no bolso deles.

Caso 2: como pagar menos IR e INSS com pró-labore

Este outro caso, da cliente G.A., é ainda mais direto que o anterior. Ela não estava muito longe do momento de solicitar o benefício de aposentadoria por tempo de contribuição.

No momento da conversa, ela tinha uma empresa aberta e retirava R$ 6.000 de pró-labore (como se fosse um “salário”). Esse tipo de retirada é considerado renda tributável e também sofre incidência de INSS. Então, sobre esse valor, G.A. precisava pagar R$ 660 de INSS mais quase R$ 560 de imposto de renda: total de R$ 1.219,77 mensalmente de tributos pagos.

Até entendemos por que ela optou, no passado, por recolher um pró-labore mais alto: o valor que recebemos de INSS — o salário de benefício — é calculado como uma média dos salários recebidos ao longo da vida. Quanto mais alto fosse o pró-labore, mais alto seria o recebimento do INSS.

Porém, estamos falando de uma média de mais de 320 salários recolhidos. Se, nos últimos 10 meses, por exemplo, o valor for reduzido para 1 salário mínimo, o impacto na média histórica dela seria minúsculo.

E, além de reduzir o INSS de R$ 660 para R$ 113,85 por mês, ainda teria a vantagem de diminuir a sua renda tributável para um valor abaixo do mínimo, zerando o IRRF mensal.

Apenas esse movimento possibilitou que ela reduzisse mensalmente seu gasto tributário de R$ 1.219,77 para R$ 113,85.

Isso faz com que ela reduza em R$ 13.271,04 de impostos pagos no ano!

Consideração importante

Claro que aqui eu trouxe casos nos quais encontramos otimizações relevantes no planejamento tributário. Com outros clientes, não encontramos o que fazer de forma tão direta, e, com alguns outros, conseguimos também encontrar boas economias sobre os impostos pagos sobre os rendimentos de sua carteira de investimentos.

Não há uma fórmula mágica, pronta e sempre replicável. Mas o aspecto mais importante desta minha mensagem para você é que as pessoas que estavam deixando esse dinheiro para a Receita eram muito esclarecidas e com um baita sucesso profissional em suas áreas.

É normal — e até esperado — que, na área financeira, elas não entendam de todas as regras e dos espaços para otimização.

O que é elisão fiscal (e por que ela é legal)

É justamente por nos especializarmos nisso que conseguimos enxergar com clareza quando há espaço de manobra para executar a chamada elisão fiscal: reduzir sua carga tributária utilizando apenas instrumentos legais.

Imagine que essa última cliente tivesse uma carteira de R$ 650 mil — um bom patrimônio considerando a média dos brasileiros. Fazendo ótimos investimentos e tomando boas decisões, ela poderia gerar um retorno de 2% a mais no ano. Eventualmente, para isso, também teria que correr um pouco mais de risco ou ter uma carteira oscilando mais.

Porém, mesmo assim, o seu ganho seria de R$ 13.000 a mais no ano. Apenas reorganizando suas finanças pessoais, sem precisar correr riscos incompatíveis com seu momento de vida, ela conseguiu um valor ainda mais alto que este!

Como saber se você pode pagar menos imposto

Pode ser que, na sua realidade, uma dessas otimizações seja possível também. Pode ser que haja outra que não foi listada aqui! Ou pode ser que, de fato, não haja otimizações tributárias, mas que haja outros elementos em seu Planejamento de Vida que possibilitem ganhos até maiores do que os que listei.

Justamente por isso, criamos aqui na Nord uma divisão de profissionais que te ajudam a planejar sua vida e a descobrir boas decisões que podem fazê-lo economizar R$ 50 mil, R$ 100 mil na aquisição de um imóvel ou então gerar R$ 200 mil, R$ 300 mil a mais de patrimônio ao longo da sua vida!

Marque uma conversa para conhecer o nosso serviço de Planejamento de Vida e Planejamento de Investimentos.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.