Como criar uma renda passiva de R$ 5 mil por mês

O consultor CFP® da Nord Wealth, Caio Zylbersztajn, revela como ter uma renda passiva de no mínimo R$ 5 mil; veja o passo a passo

“Valorize o seu tempo e o seu dinheiro.” Essa frase, espalhada por aí como um mantra, certamente levou muitos brasileiros a pensar em ter uma renda passiva.

Nesta edição, o consultor CFP® da Nord Wealth, Caio Zylbersztajn, irá explicar como ter uma renda passiva de R$ 5 mil por mês daqui a 10, 20 ou 30 anos.

A estratégia pode variar de acordo com o perfil do cliente, horizonte de investimentos, patrimônio inicial e aportes.

Zylbersztajn afirma que, embora grande parte dos investidores pense que a rentabilidade é a variável mais importante para atingir um determinado patrimônio ou patamar de renda no futuro, as outras três variáveis possuem tanta – ou até mais – importância.

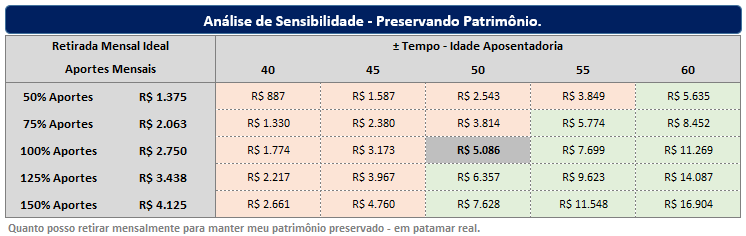

Como exemplo, vamos imaginar um investidor com 30 anos e de perfil moderado (portanto, que tem a maior parte dos ativos na renda fixa, mas aceita tomar algum risco).

Ele pretende obter uma rentabilidade média de +6,44%, portanto, acima do IPCA (Índice Nacional de Preços ao Consumidor Amplo, que mede a inflação no país) e tem R$ 0,00 investidos.

Nessa situação, podemos considerar duas opções:

- Fazer aplicações de R$ 2.750 por mês durante 20 anos para ter os R$ 5.086 mensais;

- Fazer aplicações de R$ 4.400 por mês durante 15 anos para ter os R$ 5.086 mensais.

Em outra situação, se o investidor quiser antecipar cinco anos dos 20 anos planejados, mas mantendo o investimento de R$ 2.750 por mês, poderá contar com uma renda de apenas R$ 3.173 por mês.

Abaixo, mostramos o impacto que o prazo e os aportes fazem ao longo do tempo para conquistar o mesmo objetivo:

Onde você deve investir seu dinheiro?

Para obter rendimentos a longo prazo, é preciso ter em mente uma carteira diversificada, ou seja, distribuir o dinheiro entre diferentes tipos de ativos do mercado financeiro.

Dessa forma, é possível obter uma maior expectativa de retorno e um nível de risco controlado.

Mas, conforme vimos anteriormente, tudo dependerá do perfil do cliente, da tolerância ao risco e do horizonte de investimento.

“Os investidores pessoas físicas que possuem um prazo maior e uma tolerância maior ao risco podem, eventualmente, ter uma exposição maior em renda variável e assim buscar uma expectativa de retorno maior”, explica o analista.

É preciso mencionar que todas as classes de ativos podem ser utilizadas para compor um portfólio eficiente.

A escolha dos produtos financeiros e de seus prazos dependerá de cada momento.

O analista conta que “atualmente, na Nord Wealth, a priorização é para a alocação de renda fixa em títulos pós-fixados mais curtos e líquidos, aproveitando o cenário de maior incerteza”.

Ele diz ainda que essa priorização está sujeita a ajustes de prazos maiores e ativos prefixados ou indexados à inflação, à medida que enxergarem maiores oportunidades.

Como a renda variável deve compor a carteira?

A renda variável é o atacante dos portfólios. Embora possua uma volatilidade maior em momentos mais desafiadores, por outro lado, oferece uma expectativa de retorno superior à renda fixa considerando um horizonte prolongado em mercados eficientes.

Em janelas superiores a sete anos, por exemplo, a probabilidade de ações globais entregarem um retorno real negativo e abaixo de títulos públicos é bastante reduzida, segundo o nosso analista.

É importante saber também que os fundos multimercados complementam muito bem os portfólios, trazendo descorrelação e garantindo retornos absolutos acima da renda fixa em várias janelas.

Acreditamos que uma seleção de bons fundos multimercados ajuda a potencializar a evolução do patrimônio sem necessariamente aumentar o risco da carteira.

Fundos Imobiliários

Os Fundos Imobiliários, ou FIIs, também são uma alternativa para muitas pessoas que possuem o sonho de viver de renda, dado que a classe é obrigada a distribuir 95% dos lucros auferidos no ramo imobiliário.

Além da distribuição mensal, nosso analista destaca que os FIIs permitem ao investidor acessar diferentes setores, regiões e estratégias imobiliárias, de forma diversificada e com preços acessíveis.

Vale reforçar que, no período de acúmulo de patrimônio, faz mais sentido uma estratégia de crescimento do capital para depois focar em uma estratégia de renda passiva (onde os FIIs estão incluídos).

Renda fixa

Além de fundos imobiliários e ações pagadoras de dividendos, vale pontuar que temos excelentes opções de títulos de renda fixa bancários (CDB, LCA e LCI) que pagam juros mensais, de modo a garantir uma renda mensal e, muitas vezes, com isenção de Imposto de Renda (IR), como vemos nas LCIs e LCAs.

Riscos das aplicações

De maneira resumida, tratamos do que acreditamos serem os principais riscos ao investir em produtos financeiros:

- Risco de Crédito: não pagamento do emissor, principalmente nos títulos de renda fixa. No caso de títulos públicos, o risco é do governo. Em CDBs, LCAs e LCIs, o risco está nos grandes bancos comerciais e instituições financeiras de diversos níveis de risco e robustez de crédito. Já nas debêntures, CRIs, CRAs e fundos de crédito privado, o risco é do emissor, que pode ser uma grande empresa listada em bolsa ou uma empresa de menor porte.

- Risco de Liquidez: é a dificuldade de resgatar o recurso investido, sem que ele perca valor, em diferentes prazos. Alguns investimentos possuem prazo de resgate no mesmo dia e podem ser convertidos em caixa rapidamente, como o Tesouro Selic e CDB-DI com liquidez diária dos principais bancos. Outros produtos possuem carência ou prazo de vencimento e podem não ser convertidos em caixa em uma eventual necessidade do cliente. Portanto, é de extrema importância que a liquidez da carteira seja ajustada de acordo com a necessidade de cada investidor.

- Risco de Mercado: contido na maior parte dos produtos financeiros distribuídos, o risco de mercado é a volatilidade ou as oscilações que os ativos podem ter ao longo do tempo. Vale reforçar que o risco de mercado está presente tanto em ativos de renda fixa, uma vez que as taxas variam diariamente, quanto nos ativos de renda variável, como ações, fundos multimercados e fundos imobiliários.

A importância de investir em prazos longos

Talvez soe óbvio, mas o caminho para obter uma renda passiva no futuro é ter consistência nos aportes e um horizonte de investimento, de modo que os juros trabalhem de forma potencializada, independentemente da rentabilidade.

Frequentemente, vemos clientes com um poder de poupança relevante de suas atividades profissionais procurarem rentabilidades ligeiramente maiores, trazendo complexidade para a carteira e deixando de se dedicar à variável que provavelmente trará o maior poder transformacional em seu patrimônio: a capacidade de poupança.

Nossa sugestão, para você aprofundar o seu conhecimento e simular o seu patrimônio no futuro, é fazer agora mesmo o download gratuito da Planilha da Liberdade Financeira.

Com essa ferramenta, você poderá saber se está no caminho certo para ter uma velhice tranquila ou se precisa tomar uma atitude hoje mesmo.

Pronto para construir um patrimônio para viver de renda? Conte com a equipe da Nord para alcançar a independência financeira.

Um abraço,

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.