Coinbase entrega resultados abaixo das expectativas no 1T26

Coinbase divulga resultados fracos no 1T26, com queda nas receitas, prejuízo líquido e menor volume no mercado cripto

A Coinbase divulgou resultados abaixo das expectativas no 1T26, refletindo a desaceleração do mercado de criptomoedas, a queda nos volumes de negociação e o desempenho mais fraco do Bitcoin no período. A companhia registrou retração relevante em receita, prejuízo líquido e menor atividade operacional em suas principais linhas de negócio.

Apesar do cenário mais desafiador, a corretora segue avançando em áreas estratégicas como stablecoins, pagamentos onchain e infraestrutura para o ecossistema cripto. O crescimento do USDC e da rede Base continuam sendo alguns dos principais pilares da tese de longo prazo da empresa.

Coinbase entrega resultados abaixo das expectativas no 1T26

Quando a empresa não coloca, na apresentação de resultados, as variações na comparação com o ano anterior ou com o trimestre anterior, já dá para saber que as coisas não foram positivas. Quando, em uma apresentação de 42 slides, ela demora até o slide 17 para falar de seus números, também dá para perceber que as coisas não foram nada positivas. E esse é o caso da Coinbase, uma empresa que segue as cotações.

A Coinbase divulgou resultados do 1T26 abaixo das expectativas em receita e lucro, refletindo um ambiente de mercado mais fraco para criptoativos, menor atividade de negociação e queda de volumes no trimestre.

A receita total foi de US$ 1,41 bilhão, abaixo do consenso de aproximadamente US$ 1,56 bilhão, e representou queda de 31% na comparação anual e de 21% contra o 4T25. O lucro por ação também ficou abaixo do esperado, com prejuízo de US$ 1,49 por ação, contra expectativa positiva de US$ 0,29.

O resultado contábil foi fraco. A companhia reportou prejuízo líquido de US$ 394 milhões e prejuízo operacional de US$ 21 milhões.

Ainda assim, a leitura operacional não é tão negativa quanto o EPS sugere. A Coinbase entregou EBITDA ajustado positivo de US$ 303 milhões, marcando o 13º trimestre consecutivo de EBITDA ajustado positivo, mesmo em um ambiente de queda relevante nos volumes de mercado.

Isso mostra que a empresa conseguiu preservar algum nível de rentabilidade ajustada e disciplina de custos, apesar de um trimestre claramente mais difícil para receitas.

Destaques operacionais

A receita de transações foi de US$ 756 milhões, queda de 40% na comparação anual e de 23% contra o 4T25. Esse foi o principal motivo do resultado ruim do trimestre.

O mercado de cripto como um todo teve queda relevante de volumes, com os volumes totais de negociação e o market cap do setor caindo mais de 20% contra o trimestre anterior, enquanto os volumes spot recuaram ainda mais.

Nesse contexto, a Coinbase conseguiu performar melhor do que o mercado em algumas linhas, mas não o suficiente para evitar a queda expressiva de receita.

O ponto positivo é que a empresa ganhou participação mesmo em um trimestre fraco. A Coinbase atingiu 8,6% de market share global em volume de negociação cripto, um novo recorde histórico para a plataforma.

Esse ganho veio tanto em spot quanto em derivativos, com destaque para a expansão do chamado Everything Exchange. A empresa também destacou crescimento de 169% nos volumes de derivativos nos últimos 12 meses.

Na visão da empresa, esse é um ponto positivo — não necessariamente concordamos — porque derivativos aumentam a “prateleira” da plataforma, melhoram a retenção de usuários mais ativos e reduzem a dependência de um produto único.

Apesar dessa visão da empresa, acreditamos que, por ser uma plataforma voltada majoritariamente para investidores pessoa física, os derivativos acabam funcionando como uma forma de aumentar o resultado por cliente no curto prazo, mas também o churn no longo prazo.

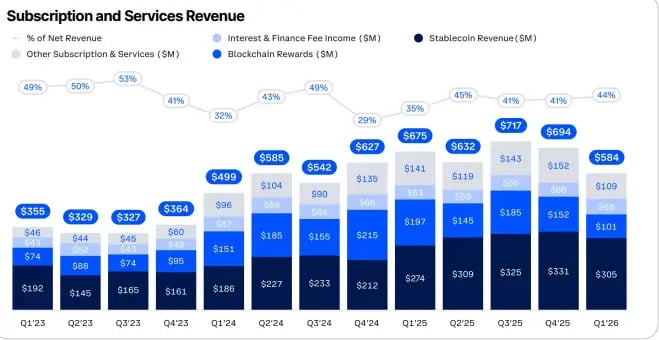

A receita de subscription and services foi de US$ 584 milhões, queda de 14% na comparação anual e de 16% contra o trimestre anterior, mas ainda representando 44% da receita líquida.

Essa linha segue sendo fundamental para reduzir a volatilidade do modelo. Dentro dela, a receita com stablecoins foi de US$ 305 milhões, sustentada pelo crescimento do USDC e pelo saldo médio recorde de aproximadamente US$ 19 bilhões em USDC dentro dos produtos da Coinbase.

Blockchain rewards somaram US$ 101 milhões, enquanto interest and finance fee income foi de US$ 68 milhões, apoiado pelo crescimento nos saldos médios de empréstimos.

A parte de stablecoins continua sendo uma das linhas mais estratégicas da tese. A Coinbase armazena cerca de 12% dos criptoativos globais e segue sendo um dos principais canais de distribuição do USDC.

A empresa também destacou que a Base respondeu por 62% do volume global de transações onchain em stablecoins e mais de 90% do volume de stablecoins em comércio agentic onchain.

Além disso, o x402 Payments já processou mais de 100 milhões de pagamentos, com mais de 99% usando USDC.

Ainda é cedo para saber o tamanho econômico final desses produtos, mas a Coinbase quer ser uma infraestrutura de pagamentos, liquidação e distribuição de stablecoins, e não apenas uma corretora de cripto.

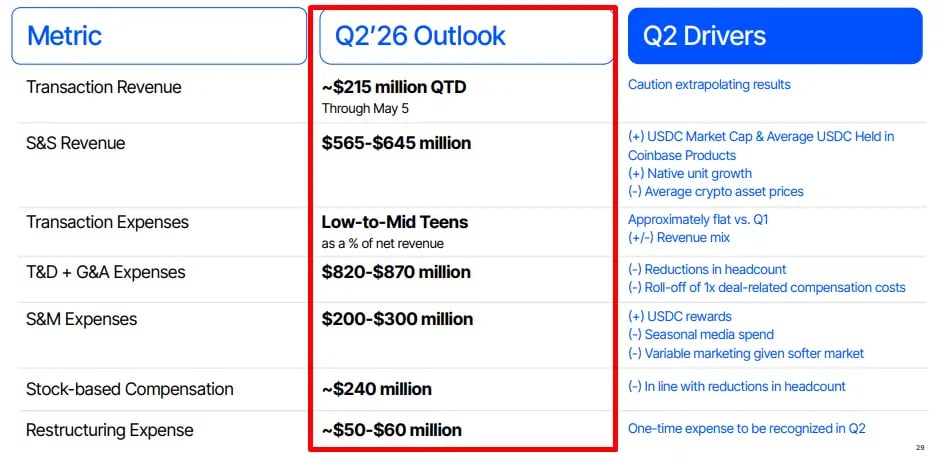

Guidance do 2T26 indica continuidade da pressão

O guidance do 2T26 mostra que a empresa deve passar por mais um trimestre aquém do que os acionistas gostariam.

A companhia informou que a receita de transações no trimestre, até 5 de maio de 2026, estava em aproximadamente US$ 215 milhões. Para subscription and services, a empresa guiou receita entre US$ 565 milhões e US$ 645 milhões, sustentada por USDC, crescimento de native units e saldos médios de USDC, mas parcialmente pressionada por preços médios mais baixos dos criptoativos.

Perspectivas para a Coinbase em 2026

A tese de investimento na empresa passa hoje por duas discussões. A primeira é cíclica: se o mercado cripto voltar a acelerar, a Coinbase tende a capturar isso rapidamente via trading, custody, USDC e produtos de maior atividade.

A segunda é estrutural: se stablecoins, derivativos, tokenização, pagamentos e prediction markets continuarem crescendo, a Coinbase pode se tornar menos dependente dos ciclos de trading.

O que nos deixa de fora da tese é justamente o fato de que os resultados da empresa, assim como sua cotação, seguem o Bitcoin e o mercado cripto.

Isso, consequentemente, transforma a posição na empresa praticamente em um derivativo das criptomoedas, e não em um investimento em uma corretora.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.