Cogna (COGN3) tem lucro -72% menor no 4T25

Variação pode ser explicada pela forte base comparativa no 4T24, que contou com o impulso de reversão de contingências

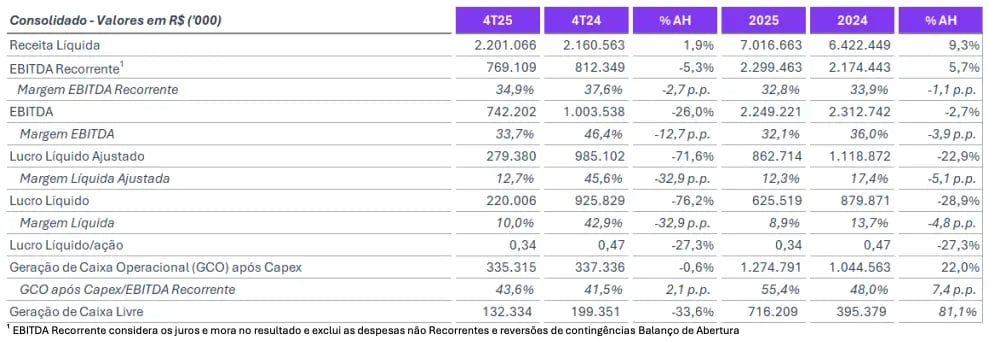

A Cogna (COGN3) reportou uma receita líquida de R$ 2,2 bilhões no 4T25, um aumento de +2%, um Ebitda de R$ 769 milhões, -5% de baixa, e um lucro líquido de R$ 279 milhões, queda de -72%. Todos os resultados foram comparados com o mesmo período em relação ao ano anterior.

Crescimento interrompido por forte base comparativa

A receita líquida da Cogna atingiu R$ 2,2 bilhões no 4T25, leve alta de +2%. Já o Ebitda recorrente totalizou R$ 769 milhões, o que representa uma queda de -5%.

Vale destacar, porém, que não houve reconhecimento de receita relacionada ao Programa Nacional do Livro Didático na Saber, o que gerou um impacto negativo de R$ 167 milhões na receita e de R$ 52 milhões no Ebitda recorrente no trimestre.

Além disso, na Kroton, houve uma reversão de provisão de contingências no 4T24, no valor de R$ 35 milhões, o que tornou a base comparativa mais forte.

Dessa forma, expurgando esses fatores, a receita líquida consolidada da companhia teria apresentando um crescimento ainda maior, enquanto o Ebitda recorrente, que registrou baixa de -5%, teria, na verdade, crescido quase +6% no trimestre.

No 4T25, o resultado financeiro foi negativo em R$ -179 milhões, revertendo resultado financeiro positivo de R$ 14 milhões no 4T24, em função, principalmente, da queda de -73% na receita financeira (pela reversão de contingência registrada no mesmo período de 2024).

Assim, o lucro líquido da Cogna ficou em R$ 279 milhões no trimestre, o que representa uma baixa de -72% em relação ao lucro de R$ 985 milhões apresentado no 4T24.

A companhia ainda registrou uma geração de caixa livre de R$ 132 milhões, queda de -34% (geração de caixa operacional pós-capex ficou no 0x0, mas pagamento de juros cresceu +47%), enquanto o fluxo de caixa líquido foi de R$ 6 milhões (-97%).

Por fim, com uma posição de caixa de R$ 1,28 bilhão e uma dívida bruta de R$ 4,12 bi, sua dívida líquida (dívida bruta - caixa) totalizou R$ 2,84 bi e sua alavancagem (dívida líquida/Ebitda) agora está em 1,21x (vs. 1,35x no 4T24 e 3,5x dos covenants).

Perspectivas para a Cogna (COGN3) em 2026

O ano de 2025 foi marcado por mais um crescimento nas linhas de receita e Ebitda da Cogna (+9% e +6%, respectivamente). O lucro líquido, porém, teve baixa de -23%, mas, como analisado anteriormente, o resultado foi impactado por uma forte base comparativa.

Para 2026, mesmo que a empresa ainda lide com um cenário macroeconômico desafiador e incerto, a expectativa é de manutenção de sua execução com disciplina, com novas expansões de receita e Ebitda recorrente, além de melhora no caixa e na alavancagem.

Dividendos de Cogna (COGN3)

O dividend yield da Cogna nos últimos 12 meses é de 6,46%, valor levemente superior à média histórica das boas pagadoras de dividendos da Bolsa brasileira, que é de 6%.

Vale destacar, porém, que o rendimento dos dividendos está influenciado pela distribuição extraordinária anunciada na reta final de 2025 (assim como diversas outras empresas brasileiras, a Cogna antecipou a distribuição de proventos tendo em vista a nova tributação de dividendos no país, que teve seu início em 2026).

Vale a pena comprar Cogna (COGN3) em 2026?

Com atuação desde o ensino básico até o ensino superior, a Cogna é a maior e mais diversificada empresa do setor educacional brasileiro e, com exceção ao último trimestre de 2025, vem apresentando forte recuperação financeira nos últimos anos.

Contudo, não temos recomendação de compra para COGN3. No momento, mantemos nossa preferência pelas ações da Vitru (VTRU3) na carteira do Nord Small Caps.