Lucro da Cogna (COGN3) dispara +206% no 1T25. É hora de investir?

Empresa segue entregando crescimento operacional e reduzindo seus níveis de endividamento

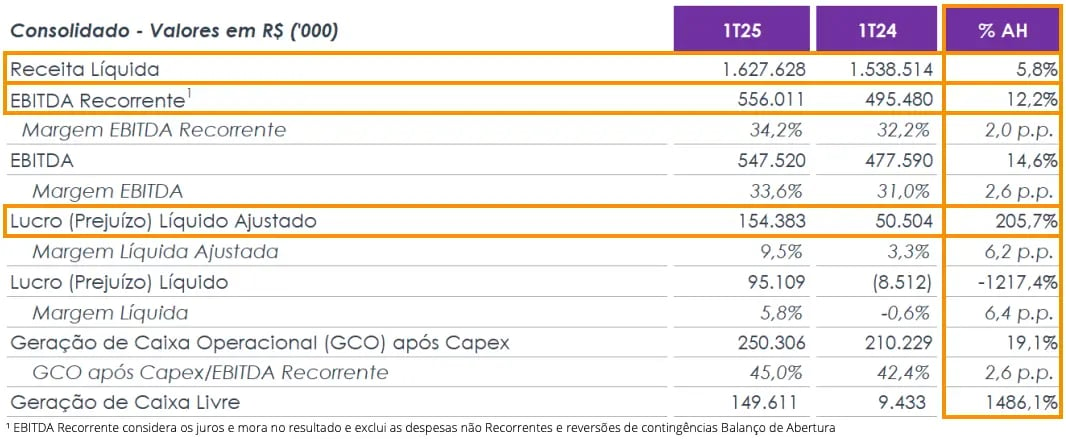

A Cogna (COGN3) reportou resultados em linha com as expectativas de mercado, com uma receita líquida de R$ 1,63 bilhões no 1T25, um crescimento de +5,8%, um Ebitda de R$ 556,0 milhões, +12,2% de alta e um lucro líquido de R$ 154,4 milhões (+205,7%). Todos os resultados foram comparados com o mesmo período em relação ao ano anterior.

Principais destaques financeiros

- Kroton com forte crescimento de receita (+18,8%) e Ebitda (+35,4%)

- Margens em expansão em Kroton e Saber

- Geração de Caixa Livre salta para R$149,6 milhões (vs. R$9,4 milhões no 1T24)

- Redução da alavancagem para 1,28x Dívida Líquida/Ebitda

Lucro líquido 3x maior

O crescimento de +5,8% da receita da Cogna foi puxado principalmente pela Kroton, que compensou a sazonalidade negativa da Vasta e a queda da Saber.

A Kroton registrou alta de +18,8% na receita, apoiada por captação (+23%) e rematrícula (+10%). Já a Vasta teve queda de -6,6%, penalizada por menores vendas para governo (B2G), enquanto a receita da Saber caiu -31% devido ao hiato no calendário do PNLD.

O Ebitda consolidado avançou +12,2%, refletindo eficiência operacional. A Kroton teve expansão expressiva (+35,4%), com margem Ebitda de 36,2% (+4,4 p.p.), sustentada por ganhos de escala e menor gasto em marketing.

Já a Saber elevou a margem Ebitda para 36,5% (+11,8 p.p.) com corte de despesas e mix mais rentável, enquanto a Vasta foi o ponto fraco, com queda de -26,8% no Ebitda, pressionado por receitas menores e despesas de marketing.

O lucro líquido ajustado teve alta significativa de +205,7% no trimestre, com redução de -19,1% das despesas financeiras.

No 1T25, a posição de caixa da Cogna apresentou queda de -20,2%, para R$ 1,42 bilhão, enquanto sua dívida líquida totalizou R$ 2,81 bilhões (-14,1%). Desta forma, seu indicador de alavancagem (Dívida Líquida/Ebitda) ficou em 1,28x, menor patamar desde 2018.

Cabe destacar que a empresa segue focada na gestão de seu endividamento, com o pré-pagamento de dívidas. Além disso, mantém seu programa de recompra de ações.

O que esperar da Cogna (COGN3) em 2025?

O 1T25 da Cogna foi marcado por mais uma expansão operacional, redução do endividamento e recuperação de sua lucratividade.

No último ano, a companhia encerrou seu processo de turnaround e atingiu seu guidance de Ebitda recorrente e geração de caixa operacional após Capex (investimento), consolidando sua posição no mercado educacional brasileiro.

Para 2025, a Cogna deverá seguir impulsionando novas iniciativas que unem tecnologia, eficiência e impacto para seus alunos e clientes. Apesar de sua recuperação operacional e financeira, porém, o cenário macroeconômico ainda é extremamente desafiador no país.

A companhia espera uma retomada para a receita da Saber no segundo semestre, com potencial recuperação da receita do PNLD.

COGN3 parará dividendos?

A Cogna não anunciou nova distribuição de dividendos em seu resultado trimestral. Assim, o dividend yield dos últimos 12 meses segue baixo, em apenas 2,29% (abaixo da média das boas pagadoras brasileiras, de 6%).

Vale a pena comprar Cogna (COGN3) em 2025?

Com atuação desde o ensino básico até o ensino superior, a Cogna é a maior e mais diversificada empresa do setor educacional brasileiro. Ainda que venha apresentando recuperação financeira nos últimos trimestres, as altas recentes afastaram a atratividade em seu investimento. No momento, não temos recomendação de comprar para COGN3.