O que está por trás da nova China (e por que isso importa)

Entenda como a China está se tornando uma potência tecnológica e por que seu apetite por ouro impacta os mercados globais

Elaboramos uma seleção de gráficos e insights que podem fazer diferença na sua tomada de decisão — direto ao ponto, como você gosta.

Cadastre-se na nossa newsletter e receba recomendações de investimentos, alertas e outros conteúdos elaborados por nossos especialistas em seu e-mail.

China, uma nova economia

Nesta semana, no Comitê Macro da Nord, nossa atenção se voltou a diversos temas do mercado, mas a transformação tecnológica da China foi o grande destaque. Nos últimos anos, o país passou por problemas no setor imobiliário, desafio ainda existente. No entanto, não só de desafios vive a China.

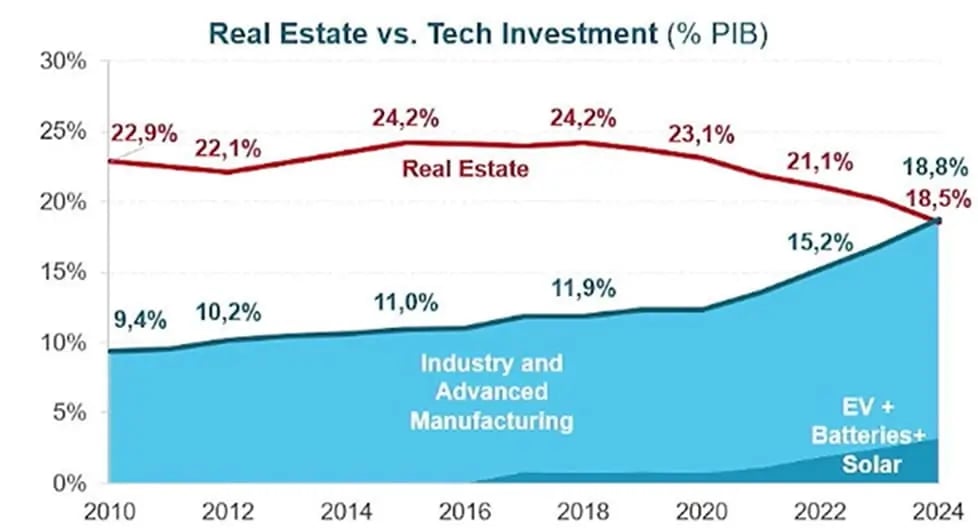

O país asiático vem passando por uma transformação tecnológica, migrando para uma economia de indústria avançada, com grande participação da expansão da inteligência artificial — isso não dá para ser ignorado.

Basicamente, a China está evoluindo de uma indústria baseada em produção de baixo custo para uma potência tecnológica, com foco em veículos elétricos, painéis solares, robótica humanoide e inteligência artificial.

Temos acompanhado de perto essa evolução, e essa transição pode vir acompanhada de novas oportunidades.

Ouro: o ativo estratégico em alta

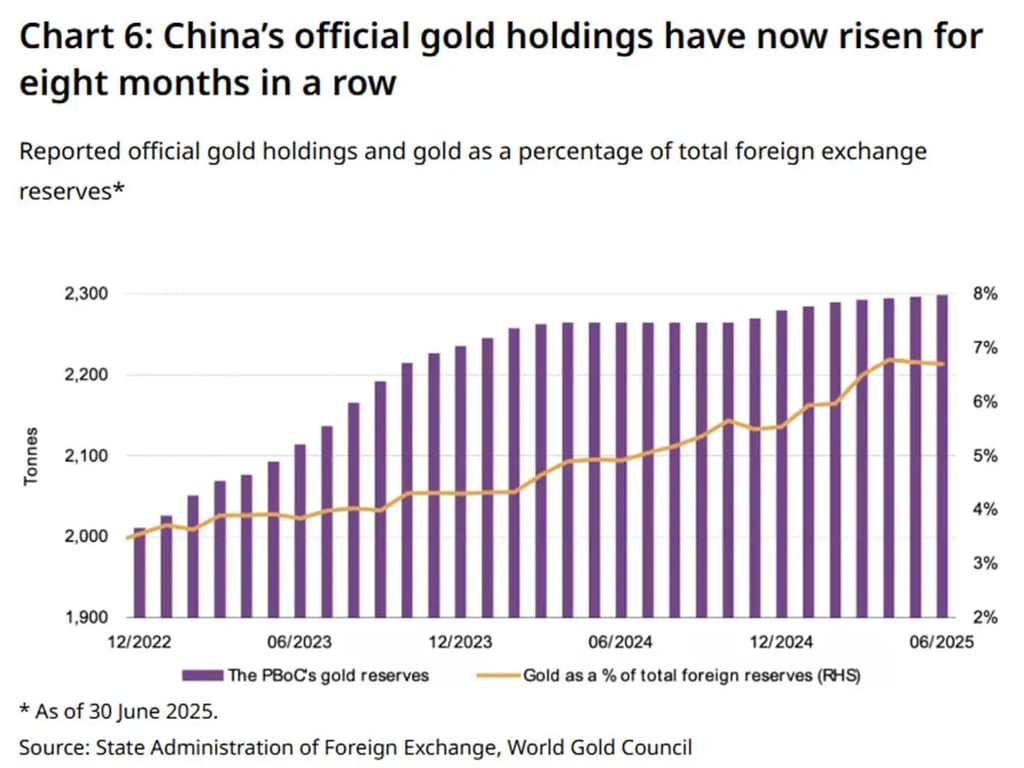

Além da transformação tecnológica, a China vem implementando outras mudanças, como o aumento da participação do ouro nas suas reservas internacionais, em contrapartida à redução de treasuries, ou seja, ficando menos dependente do dólar americano.

O Banco Central da China comprou duas toneladas da commodity em junho, marcando o oitavo mês consecutivo de aumento. Hoje, o ouro já representa 6,7% das reservas chinesas — ante 5,5% em dezembro de 2024. Há poucos anos, essa parcela de ouro nas reservas representava cerca de 3%, apenas.

Essa demanda chinesa por ouro foi um dos bons motivos para a forte valorização da commodity nos últimos anos. Apesar do preço elevado atualmente, os fluxos seguem positivos. É um movimento que revela uma reconfiguração na gestão de reservas globais, especialmente em um mundo cada vez mais polarizado.

Mercado de trabalho mais fraco nos EUA

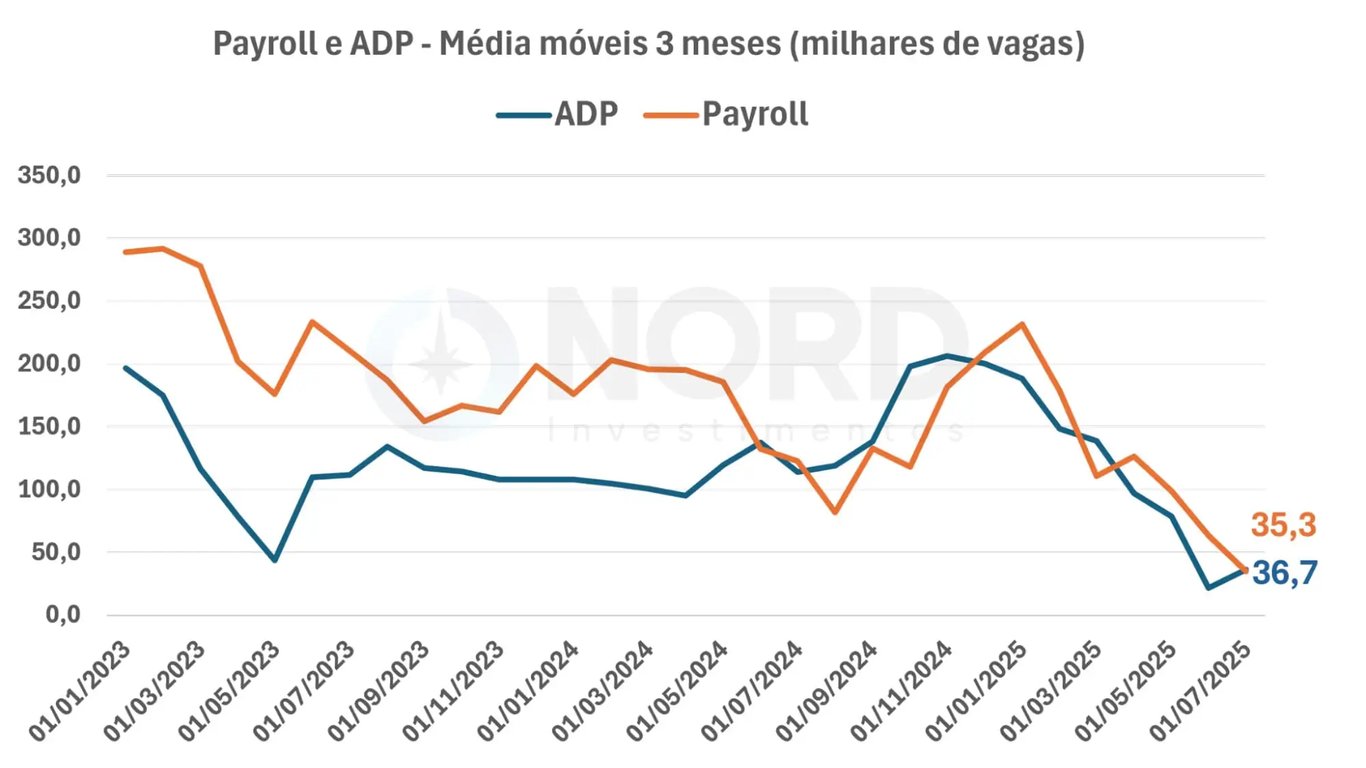

Do outro lado do Pacífico, os Estados Unidos apresentaram dados mais fracos sobre o mercado de trabalho. Vínhamos observando uma piora nos resultados do ADP, mas o Payroll seguia mostrando uma forte resiliência (ou melhor, vinha apresentando uma forte resiliência).

Pois bem. Na quarta-feira, 30, o ADP referente a julho mostrou a criação de 104 mil vagas, acima das expectativas de 76 mil. Esse é o maior resultado desde março deste ano (147 mil) e vem após o resultado fraco apresentado em junho (-23 mil vagas).

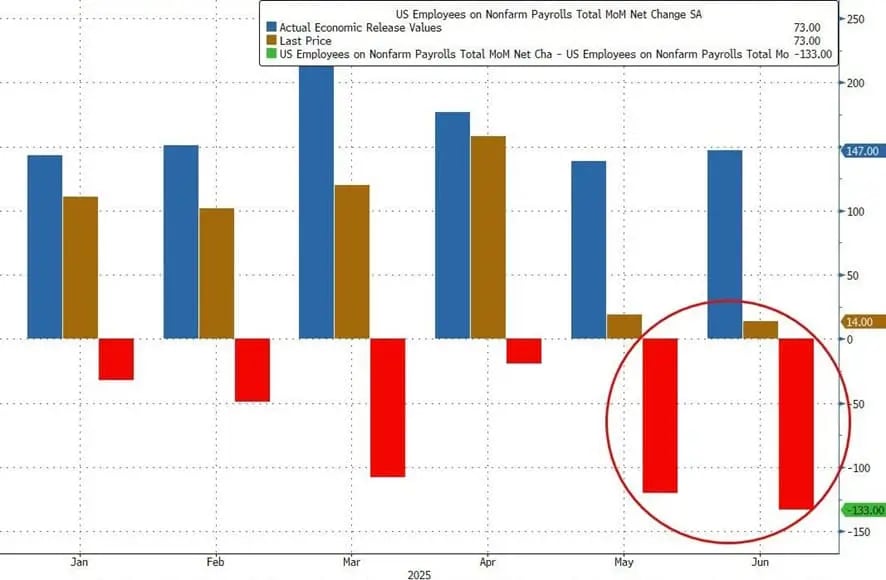

Além disso, o Payroll, divulgado na última sexta-feira, 1º, também referente a julho, registrou um aumento de 73 mil vagas, abaixo das expectativas de 104 mil. Mais relevante, porém, foram as revisões para baixo nos dados de maio e junho.

O mês de junho foi revisado de 147 mil para 14 mil, enquanto o mês de maio foi revisado de 144 mil para 19 mil.

A taxa de desemprego, no entanto, segue baixa, em 4,2%, enquanto os salários tiveram alta de 0,3%, em linha com o esperado. Os salários acumulam alta de 3,9% em 12 meses.

Com essas fortes revisões, o ADP (outro dado de mercado de trabalho) e o Payroll passam a apresentar comportamentos semelhantes no número de vagas nos últimos meses.

Mesmo sem pistas do Fed sobre a próxima reunião, o mercado passa agora a precificar uma probabilidade de quase 80% de corte em setembro.

Mas e aí, Fed, irá cortar juros em razão da desaceleração do mercado de trabalho? Ok, mas e a inflação? Devemos lembrar que as tarifas de importação ainda terão impactos na inflação.

Eu não queria estar na pele do Fed…

Inflação mais fraca no Brasil, mas BC sem pressa para cortar juros

No Brasil, o desafio continua sendo equilibrar uma inflação acima da meta com uma atividade econômica ainda aquecida.

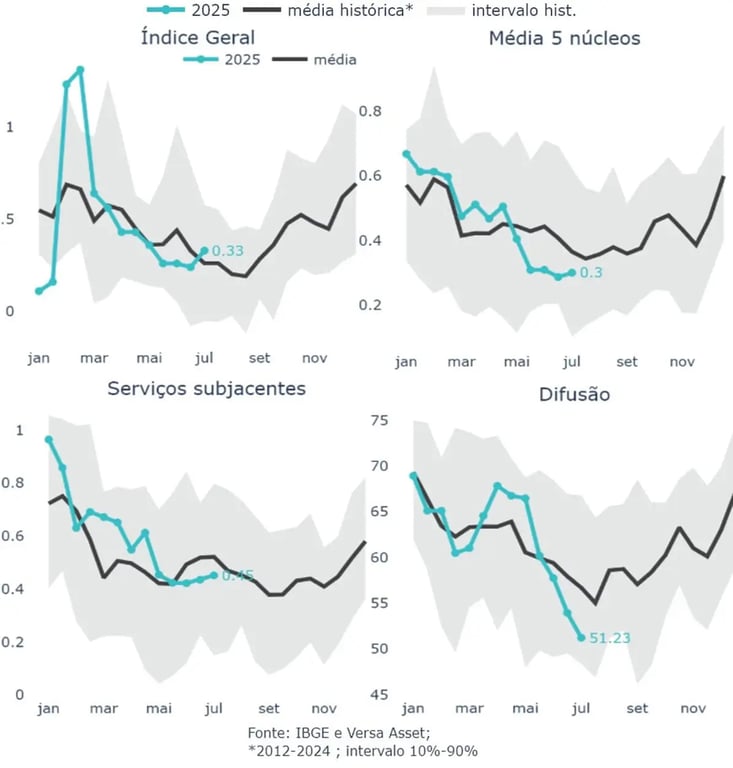

O IPCA-15 de julho veio levemente acima do esperado (+0,33% contra +0,31%). Por outro lado, quando olhamos os detalhes do número, vemos que a qualidade da inflação foi boa, uma vez que os núcleos de inflação ficaram controlados, os serviços subjacentes se mantiveram abaixo da média histórica para o período e difusão (que mede o quanto a inflação está disseminada) apresentou uma boa queda.

O cenário de inflação ainda não está resolvido, mas os últimos dados têm dado mais respiro para o Banco Central. No entanto, a atividade econômica segue resiliente, especialmente no mercado de trabalho, com desemprego nas mínimas históricas e forte aumento da massa salarial.

Sendo assim, ainda é cedo para discutir corte de juros, mas esse debate ficará mais acalorado para o próximo ano.

Tenha calma. A Selic ainda vai cair, mas não por agora.