Boletim macro semanal: juros, inflação e oportunidades

Entenda as perspectivas para juros, inflação, dólar e economia nos EUA e Brasil em 2026. Veja como proteger e posicionar seu patrimônio agora

O cenário macroeconômico global e doméstico segue complexo e dinâmico, exigindo atenção redobrada dos investidores. Nesta edição do Boletim Macro, destacamos os principais eventos econômicos entre os dias 22 e 26 de dezembro de 2025.

No Brasil, a perspectiva de queda da Selic continua no radar, mas de forma mais contida, devido a fatores como inflação de serviços e política fiscal expansionista. Ao mesmo tempo, os dados mais recentes sobre inflação e mercado de trabalho reforçam o tom conservador do Banco Central.

No cenário internacional, o dólar registrou sua pior performance em oito anos, abrindo espaço para valorização do real e oportunidades em estratégias dolarizadas.

Já nos EUA, o crescimento robusto do PIB e a desaceleração da inflação apontam para uma economia ainda resiliente, embora novas decisões de política monetária do Fed dependam de dados futuros.

Continue a leitura para tomar decisões de investimento mais informadas.

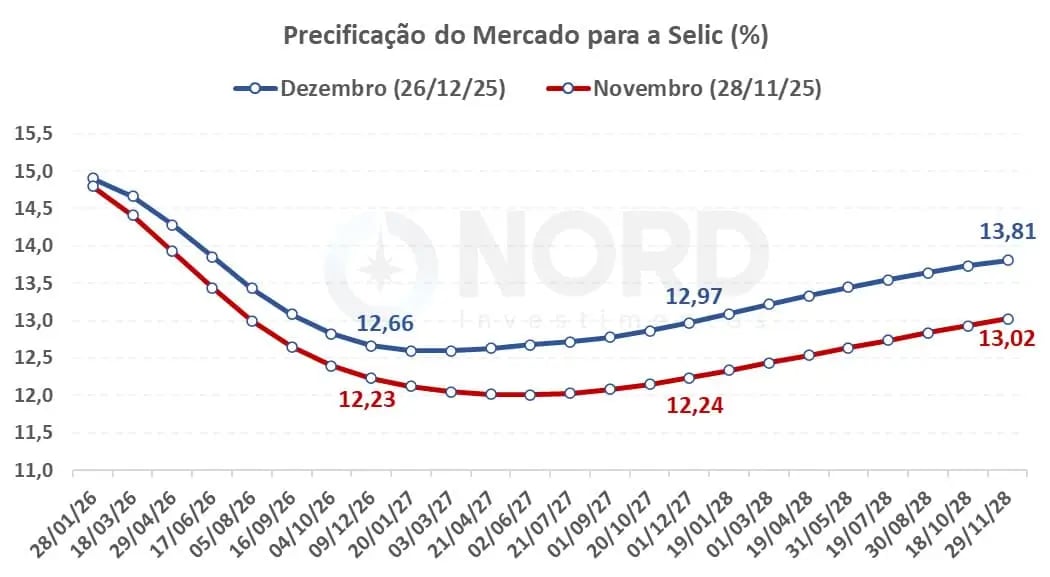

Selic deve cair, mas com moderação

Há um mês, a curva de juros do mercado precificava cerca de 80% de probabilidade de que o Banco Central (BC) cortasse a Selic (atualmente em 15%) em 0,25 ponto percentual na reunião de 28 de janeiro. Hoje, porém, esse otimismo diminuiu, com o mercado atribuindo apenas 35% de chance a esse corte.

Também houve outras mudanças na curva: para o final de 2026, o mercado precifica uma Selic de 12,66%, acima do nível observado em novembro (12,23%). Para o final de 2027, a Selic está precificada em 12,97%, acima dos valores de novembro (12,24%).

Ou seja, o mercado continua enxergando cortes adiante, porém mais moderados.

Entre os principais motivos para esses ajustes nas expectativas estão: a inflação de serviços voltando a acelerar; um mercado de trabalho ainda aquecido, com o desemprego em mínima histórica e salários renovando recordes; expectativas de inflação desancoradas da meta de 2%; linguagem conservadora dos membros do Banco Central; e uma política fiscal expansionista por parte do governo, que segue na direção oposta à política monetária restritiva adotada pelo BC, reduzindo a eficácia da Selic elevada no controle da inflação.

Nota-se que, para os períodos a partir de 2027, o mercado projeta um novo ciclo de alta de juros, reflexo das incertezas que ainda pairam sobre o cenário pós-eleição presidencial.

Para quem espera ver a Selic abaixo de 10% em um horizonte mais próximo, lamento dizer que isso ainda deve levar algum tempo para acontecer.

Não é impossível, porém, desde que haja uma condução da política econômica voltada à sustentabilidade das contas públicas nos próximos anos, permitindo que as políticas fiscal e monetária caminhem na mesma direção e contribuam para uma economia mais saudável no longo prazo.

Inflação no Brasil: melhora lenta, mas consistente

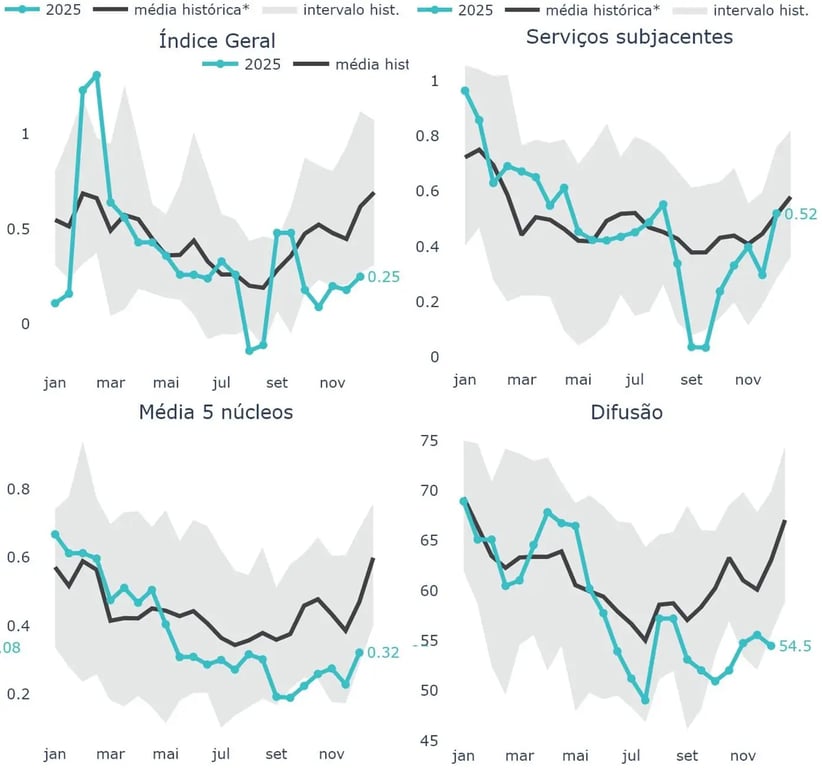

Em meio a essa discussão sobre a Selic futura, é crucial acompanharmos os dados que determinam as decisões do Banco Central, como os dados de inflação.

O IPCA-15 referente a dezembro apresentou uma alta de +0,25%, em linha com as expectativas. No acumulado em 12 meses, o indicador acumula alta de +4,41%.

Apesar do número cheio não ter apresentado novidade, um detalhe chamou a atenção: a inflação de serviços, que voltou a acelerar, de +0,40% para +0,52% (alta anualizada de +5,5%, com ajuste sazonal).

Apesar dessa alta de serviços estar em linha com o histórico para esse período, a reaceleração que observamos ao longo dos últimos meses é um ponto importante de acompanhamento, especialmente quando relacionada ao mercado de trabalho aquecido, que pode continuar pressionando os preços de serviços e dificultando a desaceleração da inflação em direção à meta.

A média dos principais núcleos está mais comportada, mas o resultado mensal de +0,32% ainda representa uma alta anualizada de +3,9% (com ajuste sazonal).

O fato de o IPCA-15 de 2025 ter terminado com núcleos ainda elevados em meio a expectativas ainda desancoradas, apesar de alguma melhora, ajuda a explicar a postura ainda dura do Banco Central, que sinalizou ainda estar desconfortável com a dinâmica inflacionária, mesmo diante de leituras mensais mais benignas.

A mensagem que fica é: a inflação está melhorando gradualmente, mas ainda não está resolvida. Assim, ainda é preciso cautela e uma linguagem dura do BC para controlar as expectativas.

Dólar enfraquecido e real valorizado: o que isso indica?

No início do ano, gestores multimercados importantes esperavam uma continuidade de um dólar forte, em meio às expectativas de que as políticas de Trump fortalecessem a economia americana e, consequentemente, a moeda do país. No entanto, vimos uma dinâmica bem diferente.

O índice DXY, que mede a força do dólar frente a uma cesta das principais moedas globais, caiu -9,69% neste ano de 2025 (até o dia 24 de dezembro), o pior desempenho desde 2017 (-9,87%).

Essa quebra de expectativa de um dólar forte para a realidade de um dólar enfraquecido foi resultado de uma mudança na percepção de risco a respeito das políticas de tributação adotadas por Trump.

Com o aumento da incerteza sobre a economia americana, vimos uma realocação de capital (parcial) dos EUA para outras economias.

No caso do Brasil, vimos o real valorizar 9,9% frente ao dólar, fruto do enfraquecimento da moeda americana no mundo (DXY) e do alto diferencial de juros para os EUA, que favorecem as operações de carry trade (tomar dinheiro emprestado no país com taxa de juros baixa, como nos EUA, e aplicar no país com juro mais elevado com maior retorno).

Isso significa que o dólar continuará se enfraquecendo no mundo e deixará de ser a moeda dominante? Longe disso.

O principal movimento de perda de valor do dólar já ficou para trás e, apesar das incertezas que ainda cercam os EUA, seguimos falando da maior economia do mundo e que vem liderando uma das maiores revoluções tecnológicas dos últimos tempos (inteligência artificial).

Assim, o dólar deve continuar sendo a principal moeda global, o que reforça a importância de manter uma parcela da sua carteira dolarizada, com foco no longo prazo.

Uma carteira 100% investida no Brasil é uma carteira mais vulnerável.

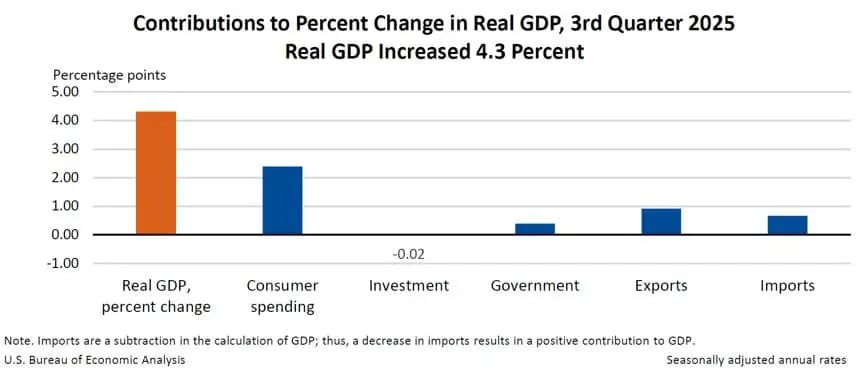

Economia dos EUA surpreende com PIB forte

Após diversas narrativas sobre uma possível recessão nos EUA, parece que essa discussão já ficou para trás.

O PIB anualizado dos EUA subiu +4,3% no terceiro trimestre, bem acima das expectativas do mercado, de +3,3%, superando a alta de +3,8% registrada no segundo trimestre e a de +3,3% do terceiro trimestre do ano passado.

O mais interessante foi observar que uma parcela relevante desse bom resultado veio dos gastos dos consumidores, que aceleraram de +2,5% do trimestre anterior para +3,5% (dos 4,3% de alta do PIB, o consumo foi responsável por +2,39 pontos percentuais), vindo especialmente de gastos no setor de serviços.

Esse forte resultado do PIB e a boa contribuição dos gastos dos consumidores são reflexos de uma economia americana ainda saudável.

Apesar do processo de desaceleração gradual da atividade econômica, que sustentou os cortes de juros do Fed até aqui, novos cortes adiante são mais incertos, ao menos no curto prazo.

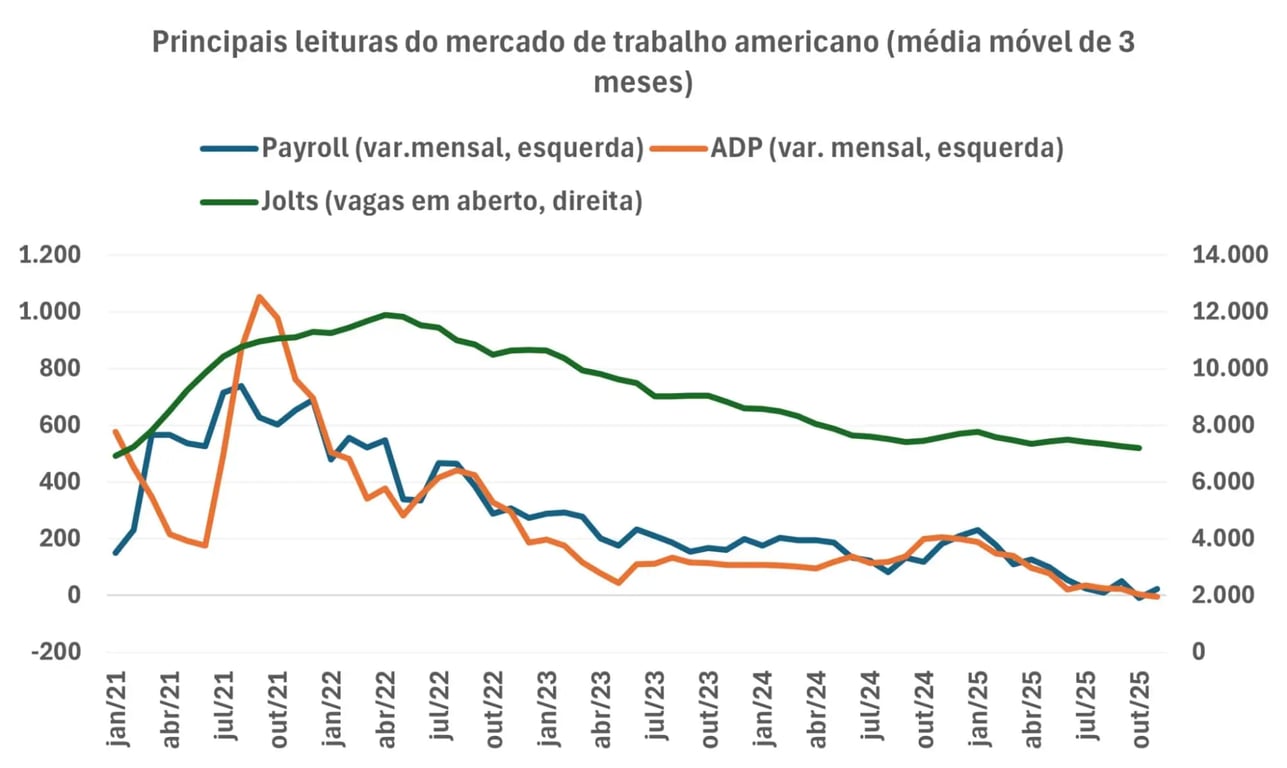

Mercado de trabalho e inflação dos EUA: sinais mistos

Além de um PIB forte, recentemente os EUA divulgaram dados importantes sobre o mercado de trabalho e a inflação, informações cruciais para entender os próximos passos do Federal Reserve.

De acordo com as informações do Payroll, os EUA criaram 64 mil vagas em novembro, acima das expectativas de 50 mil. Apesar de melhor, o dado segue na direção de desaceleração que também observamos nos demais dados de mercado de trabalho, como o ADP e o Jolts.

Já a taxa de desemprego subiu de 4,4% para 4,6%, o maior patamar desde novembro de 2021 (4,7%), mas ainda relativamente baixo em termos históricos. Os salários, por sua vez, registraram uma leitura bem benigna, com alta de apenas 0,1%, abaixo das expectativas de 0,3% e dos dados que vínhamos observando nos últimos meses.

Enquanto isso, o núcleo da inflação dos EUA, medida pelo CPI, desacelerou de +3,02% para +2,60% na base anual, abaixo das expectativas de +3% e o menor patamar desde fevereiro de 2021 (+1,65%).

Vimos uma desaceleração na inflação de serviços, de +3,47% para +3,02%, o menor patamar desde setembro de 2021 (+2,92%), combinada com um dado mais benigno na inflação de aluguéis. Ou seja, uma boa leitura do ponto de vista qualitativo.

Os EUA, portanto, vivenciam um cenário de atividade econômica desacelerando gradualmente (mas ainda saudável) e uma inflação mais benigna, porém ainda acima da meta de 2%.

Ou seja, o Fed não precisa cortar os juros exageradamente diante de uma economia relativamente saudável, mas ainda precisa controlar a inflação; assim, como eu disse no tópico acima, novos cortes de juros nas próximas reuniões são mais incertos.

Fecho este último boletim do ano com o compromisso de sempre: levar a você uma análise clara, estratégica e responsável dos principais eventos macroeconômicos que impactam seu patrimônio.

Desejo a você e sua família um excelente Ano Novo. Nos vemos em 2026.