CBAV3 cai mais de 50% em 2023. É a hora de comprar ou vender ações da CBA?

CBAV3 negocia a preços muito atrativos e múltiplos que estão longe das médias operadas pelo mercado brasileiro. Veja a nossa opinião

Histórico da companhia

A Companhia Brasileira de Alumínio, CBA, (CBAV3) como o próprio nome diz, é uma empresa de soluções em alumínio, sendo um dos únicos players completamente integrados no mercado — ou seja, ela atua desde a extração da bauxita até o alumínio transformado e reciclagem.

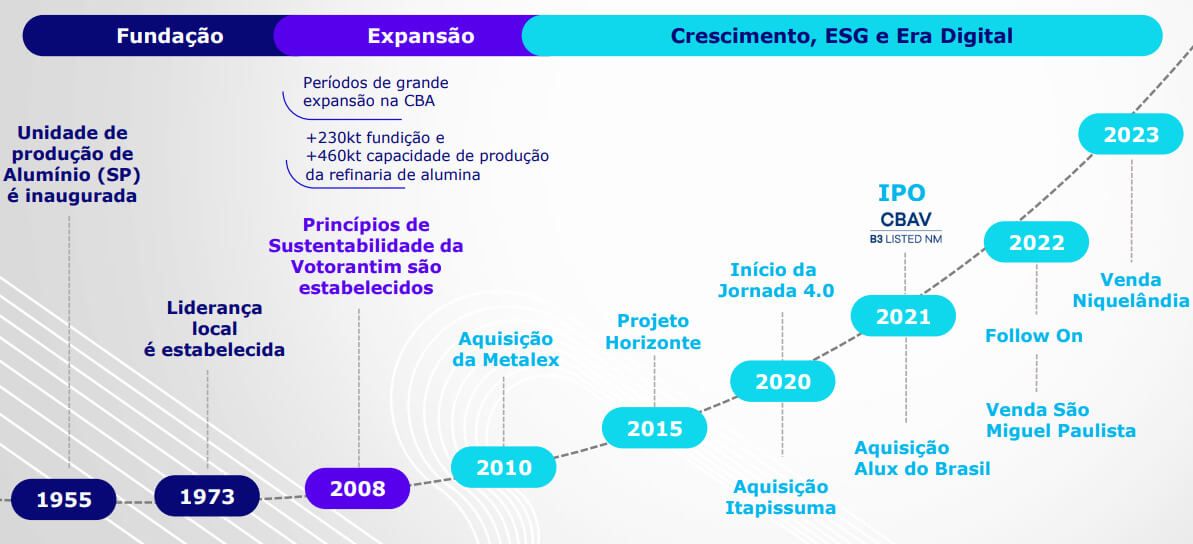

Com sua primeira unidade de produção de alumínio inaugurada em 1955, a controlada da Votorantim vem trilhando uma trajetória de décadas de desenvolvimento e expansão de seu integrado ecossistema (principalmente após 2008), com investimentos orgânicos e aquisições ao longo dos últimos anos.

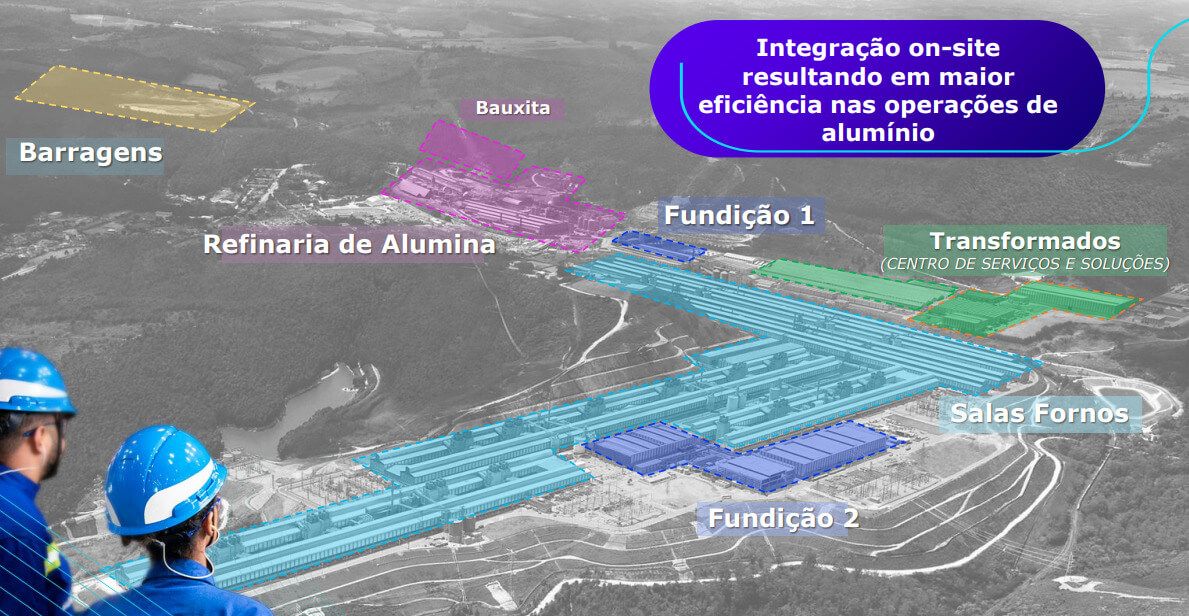

A companhia já é autossuficiente em bauxita, com três minas com vida útil de mais de 40 anos e capacidade de 3 milhões de toneladas. Com a eliminação de intermediários na cadeia produtiva, a CBA pode garantir uma maior eficiência operacional, flexibilidade na produção e o fornecimento de seus produtos a custos competitivos no longo prazo.

Além das três unidades de mineração, a empresa ainda conta com quatro unidades de refinaria e fundição (~79% da produção fica concentrada na cidade de Alumínio), 23 usinas hidrelétricas com capacidade instalada de 1,4 GW (praticamente uma Auren em geração), dois parques eólicos (~172 MW), entre outras operações como centros de distribuição e serviços.

Com a integração de suas operações, a CBA alcançou uma capacidade de produção de cerca de 345 mil toneladas de alumínio, porém a companhia está no meio de um projeto de crescimento, iniciado em 2021 após seu IPO (em que captou R$ 700 milhões), e que deve durar até 2025 para acrescentar mais de 85 mil toneladas em sua capacidade de produção, além de modernizar sua principal fábrica.

Serão R$ 2,5 bilhões investidos, divididos igualmente ao longo dos quatro anos e que, além dos recursos captados na oferta inicial, serão sustentados pela sua geração de caixa operacional e por um follow-on realizado em 2022.

O crescimento de sua produção, entretanto, é relativamente baixo, de aproximadamente +25% no período. No entanto, a CBA vem tentando acelerar o projeto e já antecipou grande parte desse crescimento “contratado”, podendo se dedicar a outras oportunidades antes do previsto — entre elas, o Projeto Rondon.

Projeto Rondon: em busca por crescimento

O Projeto Rondon está localizado no Pará, onde a CBA possui uma mina de bauxita de excelente qualidade, com capacidade de 4 milhões de toneladas de matéria-prima, mas ainda sem ser explorada. O plano ainda precisa ser aprovado, mas estima-se uma necessidade em torno de R$ 2 bilhões em investimentos para sair do papel e, para isso, a empresa buscaria um parceiro de negócio.

Inicialmente, o Projeto Rondon não seria utilizado para alimentar as fábricas da companhia, que já são autossuficientes em bauxita e com localizações estratégicas, próximas a grandes centros consumidores no país. A ideia do novo projeto seria a venda direta da bauxita para outras empresas nacionais e internacionais, mesmo que o produto possua um menor valor agregado.

Caso se concretize, o Projeto Rondon pode ser um fator impulsionador para os resultados — e, consequentemente, para as ações — da CBA no longo prazo, mas ainda é preciso aguardar por maiores definições.

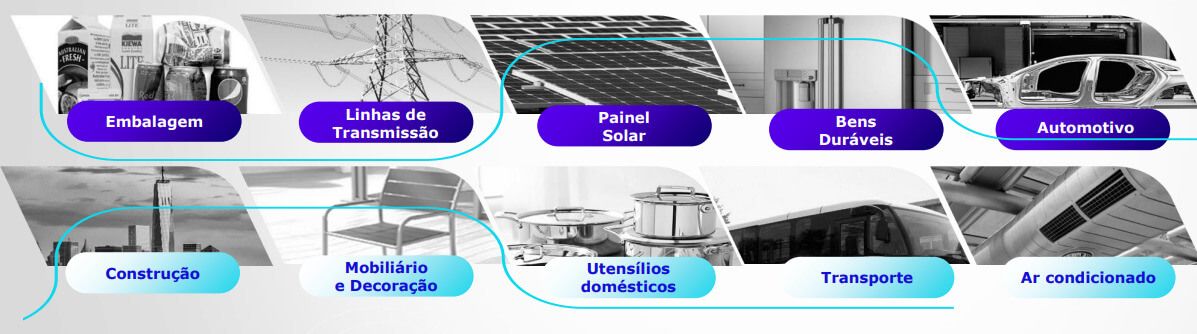

No momento, o foco da empresa se mantém na produção e venda do alumínio. O produto apresenta características positivas, que trazem uma alta resiliência para a sua demanda, como (i) leveza (⅓ do peso do aço); (ii) durabilidade/resistência; (iii) eficiência em condução de energia elétrica e (iv) sustentabilidade (um dos principais drivers de crescimento da demanda). Seu uso vai desde embalagens até materiais relacionados à construção civil e ao mercado automotivo.

Apesar de uma demanda resiliente (principalmente dentro do Brasil), o preço do alumínio, assim como de outros metais, é extremamente sensível à China, que representa entre 55%~60% da oferta e demanda de alumínio do mundo. Com isso, decisões positivas ou negativas por parte do governo chinês podem trazer impactos severos para o preço da commodity — atualmente, no caso, o impacto é negativo pela falta de previsibilidade futura quanto à demanda chinesa.

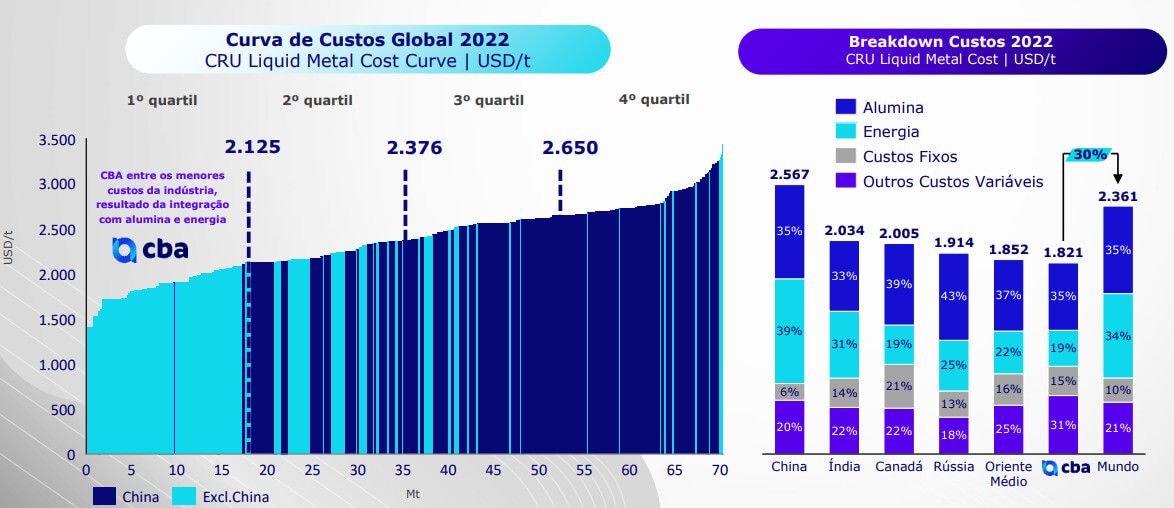

Com muitas incertezas relacionadas ao país asiático, até mesmo a CBA, que possui um dos menores custos da indústria (fruto de suas operações integradas e autossuficiência de matéria-prima e energia), acaba sendo impactada em seus resultados pelos menores preços praticados do alumínio.

Desempenho financeiro da CBA

Atualmente, 90% da produção da CBA é voltada para o mercado interno (vendendo para dentro do país, a empresa consegue margens melhores) e 10% para exportação, principalmente de produtos transformados. Os principais nichos que a companhia atende no Brasil são: (i) construção civil (⅓); (ii) embalagens (⅓) e (iii) setor automotivo (⅓).

Fora do solo brasileiro, o principal destino é o mercado americano, que demanda folhas finas de alumínio brasileiro, que possuem maior qualidade. Com maior exposição de vendas para os EUA, a CBA acaba não apresentando grande dependência direta da China (o impacto da demanda chinesa está no preço do alumínio).

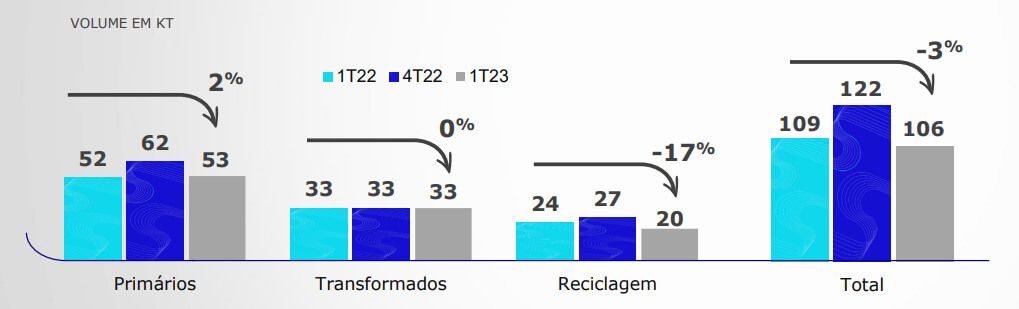

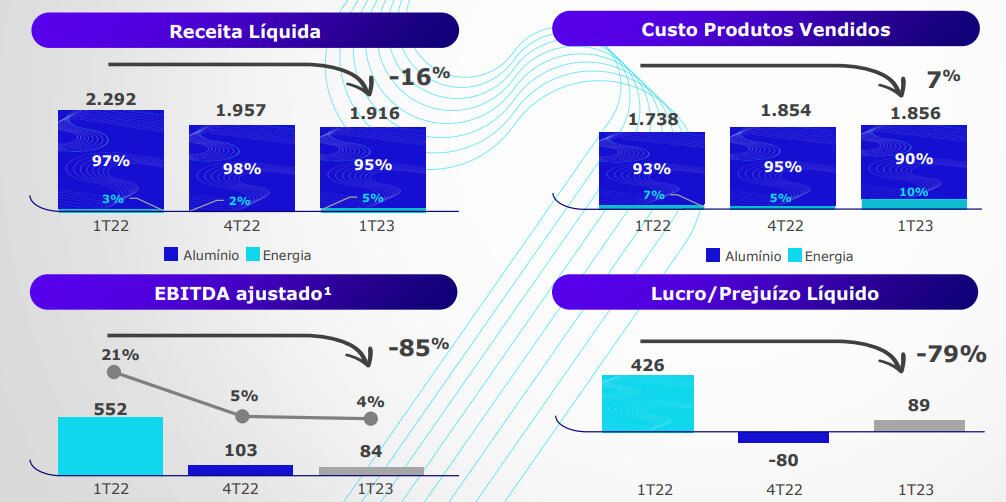

No 1T23, a CBA entregou um volume total de vendas de 106 mil toneladas de alumínio (sendo 50% primários, 30% transformados e 20% reciclagem), o que representa uma queda de -3% em relação ao 1T22. Com uma base comparativa mais forte no preço do alumínio (chegou próximo a US$ 4 mil no 1T22), a receita da companhia teve baixa de -16%, totalizando R$ 1,92 bilhão.

Com menores vendas de energia registradas no período, os custos da empresa apresentaram uma alta de +7%, enquanto as despesas operacionais também tiveram acréscimo, de +13%. Sendo assim, a CBA viu seu Ebitda ajustado cair -85%, atingindo apenas R$ 84 milhões no período, com margem Ebitda de 4% (-20 p.p. vs. 1T22).

Com uma reversão de resultado financeiro de R$ 167 milhões positivos no 1T22 para R$ 494 milhões negativos no 1T23, a companhia viu seu lucro líquido despencar para R$ 89 milhões no trimestre. Mesmo que tenha revertido o prejuízo registrado no 4T22, o resultado do período é -79% inferior ao apresentado no 1T22.

No acumulado dos últimos doze meses, a CBA totalizou uma receita de R$ 8,45 bilhões, um Ebitda ajustado de R$ 1,16 bilhão e um lucro líquido de R$ 715 milhões.

Devido à menor posição de caixa (R$ 1,80 bi) após os investimentos realizados em sua fábrica, a empresa passou a ter uma dívida líquida de R$ 2,22 bilhões. Considerando o Ebitda ajustado nos últimos doze meses, seu indicador de alavancagem (dívida líquida/Ebitda) é de 1,9x — o que não é necessariamente alto, entretanto, a depender de seus próximos passos, pode impactar os investimentos a serem realizados daqui para a frente.

Riscos do negócio

A CBA atua em um business que possui uma grande necessidade de energia (ou, como também é chamado, business eletrointensivo) para manter sua operação. Porém, além de ser autossuficiente em matéria-prima, a companhia também possui autossuficiência energética, o que contribui para uma forte redução de seus custos.

O principal risco para a companhia e seus resultados (e ações) é a dependência indireta da China. Uma reabertura mais acelerada do país asiático poderia ser altamente benéfica para a CBA, porém as incertezas relacionadas à demanda chinesa podem impactar negativamente o preço do alumínio e, consequentemente, a empresa (como estamos acompanhando nos últimos trimestres).

Além disso, o crescimento de concorrentes também precisa estar constantemente no radar da companhia. Enquanto a produção da CBA se manteve estável nos últimos anos, outras empresas seguem elevando seus market shares no mercado de alumínio, o que pode aumentar a urgência em desenvolver novos planos de crescimento nos próximos anos.

Valuation

Desde o IPO, em julho de 2021, as ações da CBA já registram queda de -50%. Já considerando o período desde as máximas do papel, no início de 2022, a baixa é ainda maior, de -75%.

Apesar dos resultados da companhia estarem em queda nos últimos trimestres, a baixa registrada por suas ações mantém os múltiplos de CBAV3 em patamares baixos. Atualmente, a companhia negocia a um P/L de 4,5x e a um EV/Ebitda de apenas 4x.

Assim como os resultados, as ações da CBA acompanham de perto a cotação do alumínio, tendo em vista sua grande dependência em relação à commodity. Com baixa visibilidade de aumento de produção no longo prazo, a tendência é de que a correlação entre o preço do alumínio e os resultados (e papéis) da CBA permaneça daqui para frente.

Por que não comprar CBAV3 agora?

Como já foi possível identificar, a CBA negocia a preços muito atrativos (pelo menos à primeira vista) e múltiplos que estão longe das médias operadas pelo mercado brasileiro (Ibovespa negocia, em média, a um EV/Ebitda de ~10x e a um P/L de ~15x), porém isso não é tudo.

É extremamente importante não pagarmos caro por uma ação, mas devemos sempre atrelar bons preços à boa visibilidade de longo prazo para os resultados de uma empresa. Com isso em mente, CBAV3 passa a não parecer mais uma oportunidade tão clara para aqueles que olhavam apenas preço de tela e múltiplos.

As operações da companhia aparentam ser, sim, eficientes, contudo, ainda que os custos da CBA sejam relativamente baixos, uma pressão mais forte no preço do alumínio por questões globais (principalmente relacionadas à demanda chinesa) pode impactar de forma agressiva seus resultados e, consequentemente, suas ações.

O inverso pode acontecer (preço do alumínio subir e favorecer os resultados da CBA), fazendo com que suas ações acompanhem de forma positiva no curto prazo? Até pode.

Entretanto, ninguém consegue afirmar o rumo de uma commodity (ou qualquer outro ativo) em um determinado período com 100% de confiança. Evitamos investir em empresas que apresentam grande dependência de eventos externos e focamos naquelas que entregam boas perspectivas de resultados, independentemente do que aconteça além de suas operações. No longo prazo, cotações seguem resultados.

Soma-se a isso o fato de que o capital que a CBA vem empregando e que ainda planeja empregar, tanto em sua fábrica quanto no Projeto Rondon, podem acabar não resultando em um crescimento expressivo de seus números e que justifique um investimento no momento.

Sendo assim, continuaremos acompanhando a tese de perto, todavia, no momento, recomendamos que fique de fora das ações da CBA (CBAV3).

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.