Você sente que seu patrimônio está crescendo — mas não consegue usá-lo?

Carteira travada em ativos sem liquidez? Veja como evitar perdas e aproveitar oportunidades com uma carteira líquida e bem estruturada

Essa é a realidade silenciosa de muitos investidores brasileiros: portfólios travados, com produtos difíceis de resgatar, que parecem bons no papel, mas paralisam decisões importantes na prática.

Prefixados de cinco anos, pós-fixados longos, Tesouro IPCA 2050+, COEs e operações estruturadas... São ativos vendidos como “oportunidades”, mas que comprometem a mobilidade do investidor.

O preço real? Perder a chance de aproveitar janelas estratégicas, adiar sonhos como a aposentadoria — ou ser forçado a abrir mão de oportunidades concretas por não conseguir acessar o próprio dinheiro sem prejuízo.

Isso não é exceção. É sintoma de um problema estrutural: carteiras construídas mais para gerar comissões do que para cumprir objetivos de vida.

E o pior: muitos só percebem quando já é tarde demais. Como uma cliente recente que, com R$ 8,5 milhões aplicados, não pôde aproveitar uma excelente oportunidade imobiliária — porque quase metade do seu patrimônio estava inacessível sem perdas.

No mercado financeiro, é comum encontrarmos investidores com carteiras travadas. São portfólios cheios de ativos longos, de baixa liquidez e muitas vezes desalinhados tanto com a estratégia do cliente quanto com o momento de mercado.

Estudo de caso: como a falta de liquidez pode bloquear oportunidades

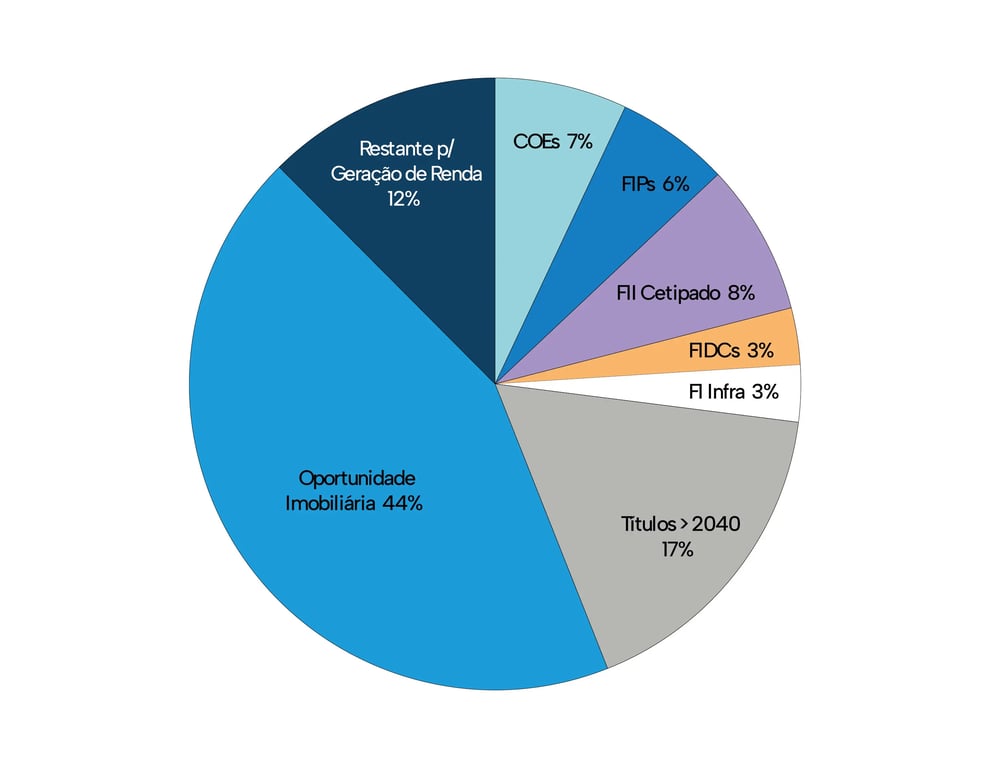

Atendemos recentemente uma cliente com aproximadamente R$ 8,5 milhões investidos. À primeira vista, trata-se de um patrimônio relevante — mas, ao analisarmos a composição da carteira, o cenário preocupou: 27% estavam alocados em FIPs, COEs, fundos cetipados, FIDCs e FI-Infras (todos de liquidez bastante ruim).

Outros 17% estavam concentrados em crédito privado e títulos públicos de vencimento longo.

O problema? Essa estrutura engessada impedia a cliente de acessar recursos no curto prazo.

Durante uma reunião, ela nos trouxe uma oportunidade concreta: adquirir um imóvel no valor de R$ 3,7 milhões. No entanto, a resposta foi dura, mas necessária — naquele momento, não era possível.

Para levantar o montante, seria preciso antecipar o resgate de ativos longos, o que implicaria perdas significativas devido à marcação a mercado e a custos embutidos.

O caso dessa cliente ilustra, de forma contundente, como uma carteira mal administrada pode inviabilizar planos de vida — mesmo com um patrimônio robusto. E mostra por que liquidez, flexibilidade e alinhamento estratégico não são luxos, mas pilares fundamentais de uma boa gestão patrimonial.

Esse tipo de situação não é exceção. É o retrato do impacto de uma carteira construída mais para atender a interesses comerciais do que aos objetivos de vida do investidor.

Como evitar esse problema: planejamento antes da execução

Evitar uma carteira travada começa por algo que parece simples, mas que, na prática, é pouco aplicado: planejamento antes da execução.

A definição clara de objetivos — sejam eles liquidez no curto prazo, geração de renda, preservação ou crescimento patrimonial — é o que orienta a escolha dos instrumentos financeiros. Nesse contexto, dois pontos são fundamentais:

- Liquidez e flexibilidade: ativos que permitam ajustes conforme o cenário de mercado evolui e conforme as necessidades pessoais surgem.

- Ceticismo diante de promessas de “taxa garantida”: rentabilidades contratadas em prazos longos podem parecer atrativas, mas frequentemente escondem riscos de marcação a mercado, inflação acima do esperado ou custos elevados de saída antecipada.

Quando a carteira já está comprometida, é comum surgir a ideia de que não resta alternativa além de esperar os vencimentos. Essa postura, porém, gera uma inércia perigosa no planejamento.

Os riscos de um portfólio engessado

Ao manter o portfólio estático, o investidor perde a capacidade de adaptação — seja para capturar oportunidades de mercado, seja para atender a demandas pessoais como aposentadoria, sucessão ou investimentos em novos projetos.

Carteira já travada? Veja como resolver

Na prática, existem estratégias para destravar gradualmente a carteira:

- Aportes direcionados: novos investimentos podem ser alocados em ativos de liquidez mais curta, equilibrando a rigidez da parte já travada.

- Movimentações no secundário: mesmo com spreads e eventuais perdas marginais, a realocação pode ser benéfica quando comparada ao custo de manter recursos paralisados por anos.

- Construção de escada de liquidez: organizar vencimentos em diferentes horizontes temporais garante disponibilidade de caixa em etapas, sem abrir mão de retornos consistentes.

- Diversificação de indexadores e prazos: mitiga a exposição concentrada em um único cenário econômico, reduzindo a chance de desalinhamento com ciclos de juros ou inflação.

Por que uma consultoria independente faz diferença

É nesse ponto que entra o papel de uma consultoria independente. Diferentemente de quem distribui produtos visando comissão, a consultoria fee-based atua com total alinhamento de interesses.

A análise técnica do portfólio permite identificar quais ativos devem ser mantidos até o vencimento, quais podem ser vendidos no secundário e como novos aportes podem corrigir o desalinhamento.

O resultado: carteiras mais equilibradas, eficientes e capazes de acompanhar tanto o ciclo econômico quanto os planos de vida do investidor.

Alinhamento antes de produto

Na Nord Wealth, atuamos de forma fee-based, ou seja, sem comissionamento de produtos. Isso nos permite ser pioneiros em um modelo de gestão totalmente alinhado ao interesse do cliente, em que a estratégia patrimonial vem antes de qualquer oferta de produto.

O foco está em construir um portfólio coerente com os objetivos de vida e na preservação do patrimônio ao longo do tempo.

Case Nord Wealth: equilíbrio, liquidez e alinhamento estratégico

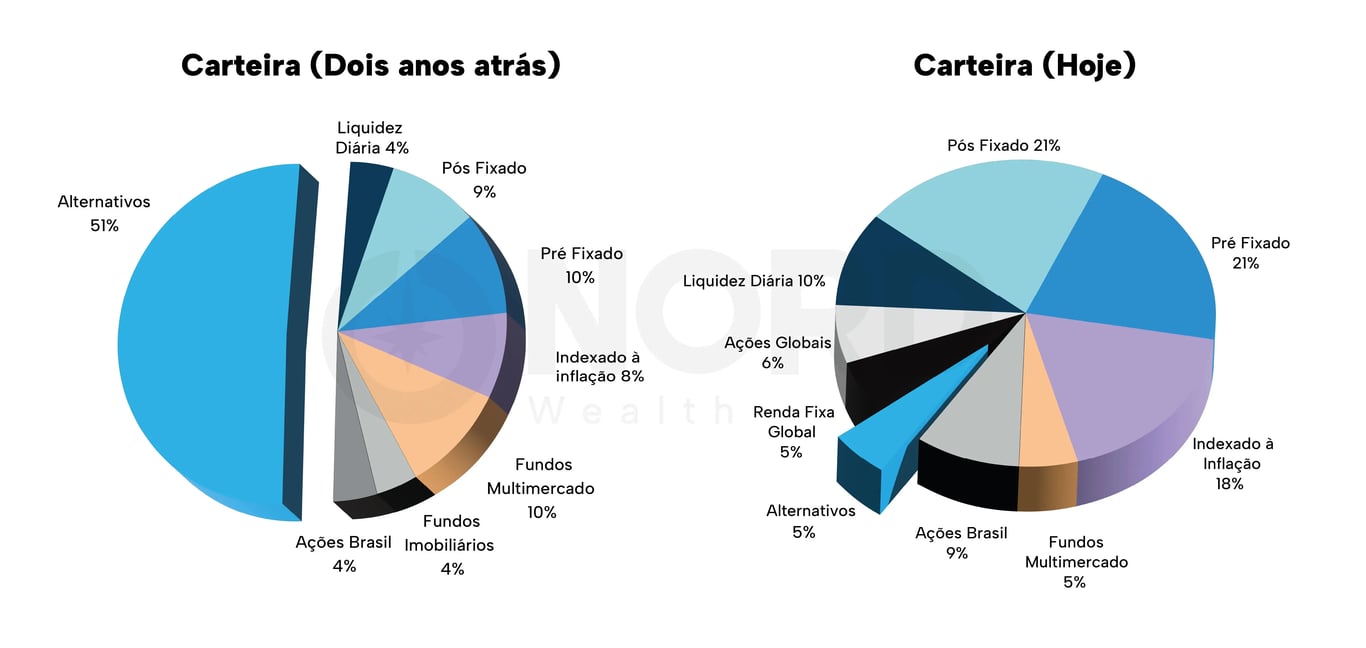

Um exemplo claro do impacto dessa abordagem foi o caso de outro cliente que nos procurou com uma carteira travada dois anos atrás.

Ele tinha mais de 50% do patrimônio concentrado em ativos de liquidez restrita — COEs, FIPs, CRIs longos e Tesouro IPCA 2050. Apesar da aparente atratividade contratada no momento da compra, essas aplicações não ofereciam mobilidade para o investidor.

Nosso trabalho foi estruturar um processo gradual de ajuste:

- Identificamos os ativos a manter até o vencimento e os que poderiam ser realocados no mercado secundário com impacto controlado.

- Direcionamos novos aportes para instrumentos líquidos e alinhados, criando uma escada de vencimentos que oferecesse previsibilidade de caixa.

- Redesenhamos a diversificação da carteira, reduzindo riscos concentrados e melhorando a capacidade de adaptação ao cenário econômico.

Algum tempo depois, a carteira tornou‑se mais equilibrada, líquida e sustentável. Hoje, esse cliente tem flexibilidade para ajustar a alocação conforme o mercado muda — e segurança para executar seus planos de aposentadoria e sucessão.

Esse case reforça um ponto essencial: quanto antes o investidor buscar uma consultoria independente, mais rápido a carteira volta a trabalhar a favor dele. A inércia é cara — e pode comprometer anos de planejamento.

Agende uma análise da sua carteira com a Nord Wealth

Se o seu patrimônio ultrapassa R$ 1 milhão e suspeita que seu patrimônio está “travado” em produtos que não fazem sentido para sua estratégia, solicite uma avaliação gratuita da sua carteira.

É uma oportunidade para entender, de forma objetiva, onde há riscos e como acessar uma gestão mais eficiente e sofisticada.

Estamos prontos para ajudar você a estruturar um plano de investimentos sólido, que respeite seus objetivos, seu perfil e o momento da sua vida financeira.