Carteira de investimentos diversificada: o caminho para potencializar seus rendimentos

Desvende os segredos de uma carteira de investimentos diversificada e alcance seus objetivos financeiros com segurança e eficiência

Muitos investidores, com um patrimônio de mais de R$ 1 milhão, se encontram em um impasse. Embora já tenham experiência no mercado, não possuem uma estratégia clara que garanta a maximização de seus rendimentos.

A dúvida sobre como montar uma carteira de investimentos diversificada pode gerar insegurança e, consequentemente, resultar em decisões equivocadas. Continue neste conteúdo para saber como construir uma estratégia que não apenas minimize riscos, mas também potencialize seus ganhos ao longo do tempo.

Sumário

- O que é uma carteira de investimentos diversificada?

- Benefícios de uma carteira de investimentos diversificada

- Por que a diversificação é o principal fator de resultado no longo prazo?

- Por que tentar acertar o timing do mercado prejudica sua carteira?

- Qual estratégia de investimento funciona melhor no longo prazo?

- Por que não existe um único “melhor investimento” no longo prazo?

- É melhor investir em renda fixa ou renda variável?

- Como montar uma carteira de investimentos diversificada

- Gestão pessoal ou gestão profissional: por qual optar?

- Não sabe por onde começar? A Nord Wealth avalia sua carteira gratuitamente

- Perguntas frequentes

O que é uma carteira de investimentos diversificada?

Uma carteira de investimentos diversificada é aquela que combina diferentes tipos de ativos, como ações, fundos imobiliários, títulos de renda fixa e investimentos internacionais.

O objetivo é reduzir a volatilidade da carteira como um todo, já que cada tipo de ativo reage de forma diferente aos movimentos do mercado. Em vez de depender do desempenho de um único investimento, você distribui o risco.

Não à toa, existe um princípio clássico no mundo dos investimentos: não colocar todos os ovos na mesma cesta.

Na prática, isso significa equilibrar ativos que performam melhor em cenários distintos. Enquanto alguns se destacam em momentos de crescimento econômico, outros ajudam a proteger o patrimônio em períodos de instabilidade.

Benefícios de uma carteira de investimentos diversificada

Uma carteira bem estruturada oferece vantagens em duas frentes principais:

Redução de risco

Diversificar sua carteira é uma maneira eficaz de minimizar o risco. Ao espalhar seus investimentos por diferentes classes de ativos, você protege seu patrimônio contra a má performance de um único investimento.

Comparação prática

Considere dois investidores. O primeiro investe R$ 1 milhão exclusivamente em ações, enquanto o segundo investe o mesmo montante da seguinte forma:

- 50% em ações;

- 30% em fundos imobiliários;

- 20% em títulos públicos.

Durante um ano com o mercado acionário apresentando uma queda de 10%, o primeiro investidor teria perdido R$ 100 mil.

Já o segundo, em um cenário mais equilibrado, poderia ter uma perda menor — por exemplo, em torno de R$ 40 mil — caso os fundos imobiliários e os títulos públicos apresentem retornos positivos no período.

Potencial de retorno

Uma carteira de investimentos diversificada também pode aumentar seu potencial de retorno. Ao incluir ativos que têm correlações baixas ou negativas, você capta oportunidades em diferentes cenários de mercado. Por exemplo, as ações podem superar a renda fixa em um mercado em alta, enquanto os títulos se destacam em períodos de recessão.

Por que a diversificação é o principal fator de resultado no longo prazo?

Até aqui, pode parecer que diversificação é apenas uma forma de reduzir risco. Mas existe um ponto mais profundo — e que muda completamente a forma como devemos enxergar a construção de uma carteira.

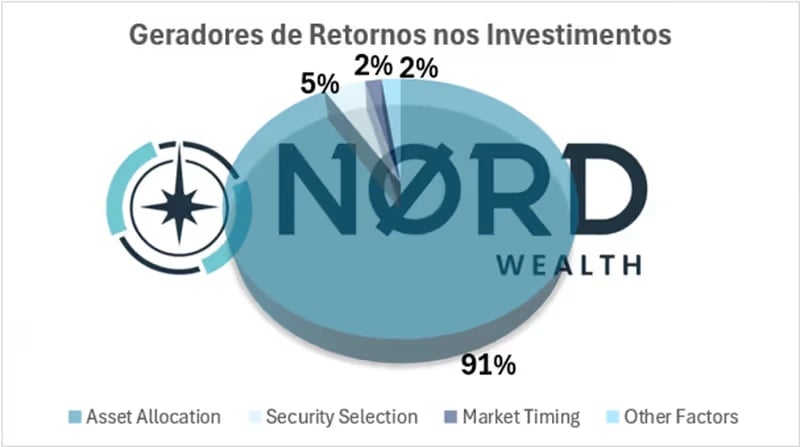

Um estudo clássico publicado pelo Financial Analysts Journal analisou quais fatores realmente explicam o desempenho de uma carteira ao longo do tempo.

Antes de olhar para o gráfico, é importante entender três conceitos:

- asset allocation (alocação de ativos): é como o patrimônio é distribuído entre diferentes classes, como renda fixa, ações e investimentos internacionais;

- security selection (seleção de ativos): é a escolha dos ativos específicos dentro de cada classe — por exemplo, quais ações ou fundos comprar;

- market timing (timing de mercado): é a tentativa de acertar o melhor momento de entrada e saída dos investimentos.

Agora, observe o gráfico abaixo:

O que ele mostra é que a alocação de ativos é, de longe, o principal fator de resultado no longo prazo, enquanto a escolha de ativos e o timing têm impacto muito menor. Mesmo assim, muitos investidores continuam focando justamente nesses últimos dois pontos e negligenciam o que, de fato, sustenta os resultados: a estrutura da carteira.

Isso costuma levar a decisões inconsistentes, entradas e saídas mal sincronizadas e perda de eficiência ao longo do tempo.

Por outro lado, uma carteira bem distribuída entre diferentes classes tende a capturar melhor os ciclos do mercado, reduzir riscos e entregar resultados mais consistentes.

Isso não significa que escolher bons ativos ou prestar atenção no momento de entrada não seja importante — mas sim que essas decisões têm um papel secundário dentro da estratégia.

Por que tentar acertar o timing do mercado prejudica sua carteira?

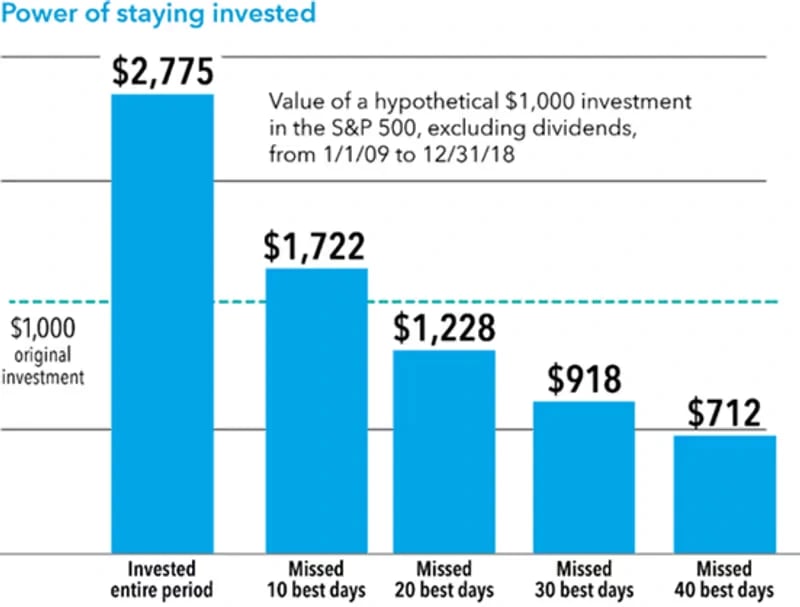

Tentar acertar o melhor momento de entrada e saída dos investimentos pode parecer uma estratégia eficiente, mas, na prática, costuma prejudicar os resultados da carteira.

Isso acontece porque o chamado market timing exige um nível de precisão que não é sustentável ao longo do tempo. Pequenos erros — como entrar ou sair alguns dias antes ou depois do movimento ideal — já são suficientes para comprometer parte relevante da rentabilidade.

Grande parte dos ganhos do mercado costuma se concentrar em poucos dias de forte valorização. Quando o investidor tenta “esperar o melhor momento”, aumenta o risco de ficar de fora justamente desses períodos.

O gráfico acima mostra quanto um investimento hipotético de US$ 1.000 evoluiria investindo no S&P500 ao longo de 10 anos em diferentes cenários.

A primeira coluna representa quem permaneceu investido durante todo o período. As colunas seguintes simulam o impacto de ficar de fora dos melhores dias de mercado — primeiro os 10 melhores dias, depois os 20, 30 e, por fim, os 40 melhores dias.

A diferença de resultado é significativa.

Estamos falando de milhares de pregões ao longo do período analisado — e perder apenas alguns dos melhores dias já é suficiente para reduzir de forma relevante o retorno acumulado.

A dúvida é inevitável: é possível prever exatamente quais serão esses dias? A resposta direta é: não.

Ainda assim, muitos investidores tentam acertar esses movimentos, assumindo o risco de ficar de fora de momentos importantes de valorização.

Em vista disso, o que sustenta os resultados no longo prazo não é a precisão no timing, mas a consistência em permanecer investido com uma estratégia bem estruturada.

Qual estratégia de investimento funciona melhor no longo prazo?

Se tentar acertar o timing do mercado não é uma estratégia consistente, surge uma dúvida natural: qual abordagem tende a funcionar melhor ao longo do tempo?

Para responder a isso, vale observar simulações que comparam diferentes comportamentos de investidores em um mesmo cenário.

Um estudo da Charles Schwab, realizado em 2021, simulou cinco perfis de investidores ao longo de 20 anos (de 2000 a 2020), todos seguindo a mesma base de investimento:

- cada investidor recebe US$ 2.000 no início de cada ano;

- esse valor é investido no S&P 500;

- a única diferença está em quando e como o dinheiro é alocado ao longo do ano.

A partir disso, foram definidos cinco comportamentos distintos:

- Perfect Market Timer: investe os US$ 2.000 exatamente no ponto mais baixo do mercado em cada ano. Ou seja, sempre compra na mínima;

- Direto ao Ponto: investe os US$ 2.000 imediatamente no primeiro dia útil do ano, sem tentar prever movimentos;

- Aportes Mensais: divide os US$ 2.000 em 12 partes iguais e investe uma parcela por mês ao longo do ano;

- Worst Market Timer: investe os US$ 2.000 no ponto mais alto do mercado em cada ano — ou seja, sempre compra na máxima;

- O Rentista: não investe ao longo do período. Mantém o dinheiro em caixa esperando o “momento ideal” para entrar no mercado.

O gráfico mostra o patrimônio acumulado por cada perfil ao final do período — e é aqui que está o principal insight.

Como esperado, o investidor que acerta consistentemente o melhor momento (Perfect Market Timer) apresenta o maior retorno. O problema é que esse cenário é praticamente impossível de replicar.

O ponto mais relevante está nos demais perfis.

Estratégias simples e executáveis, como investir imediatamente ou realizar aportes ao longo do tempo, apresentam resultados bastante próximos do cenário ideal. Mesmo o investidor que entra sistematicamente nos piores momentos ainda consegue construir patrimônio ao longo do tempo.

Por outro lado, o pior resultado não está com quem “erra o timing”, mas com quem permanece fora do mercado esperando o momento perfeito.

Isso reforça um ponto central: o sucesso nos investimentos está muito mais ligado à consistência da estratégia do que à tentativa de precisão.

Manter-se investido, com uma carteira bem estruturada, tende a ser mais eficiente do que tentar antecipar movimentos que, na maioria das vezes, são imprevisíveis.

Por que não existe um único “melhor investimento” no longo prazo?

Uma dúvida comum entre investidores é tentar identificar qual ativo tende a performar melhor ao longo do tempo.

O problema é que essa busca parte de uma premissa equivocada: não existe um único investimento que se destaque de forma consistente em todos os cenários.

Diferentes classes de ativos passam por ciclos. Em alguns momentos, ativos de maior risco se destacam. Em outros, são os instrumentos mais conservadores que lideram os retornos. Também é natural que determinadas classes atravessem períodos prolongados com desempenho fraco.

Diante disso, muitos investidores acabam migrando o patrimônio para aquilo que teve melhor resultado recente — geralmente depois que a maior parte do movimento já aconteceu — e abandonando ativos que ainda não performaram.

Para reduzir esse tipo de decisão, o foco precisa sair do ativo isolado e passar para a construção da carteira. Isso significa observar como diferentes combinações de ativos se comportam ao longo do tempo.

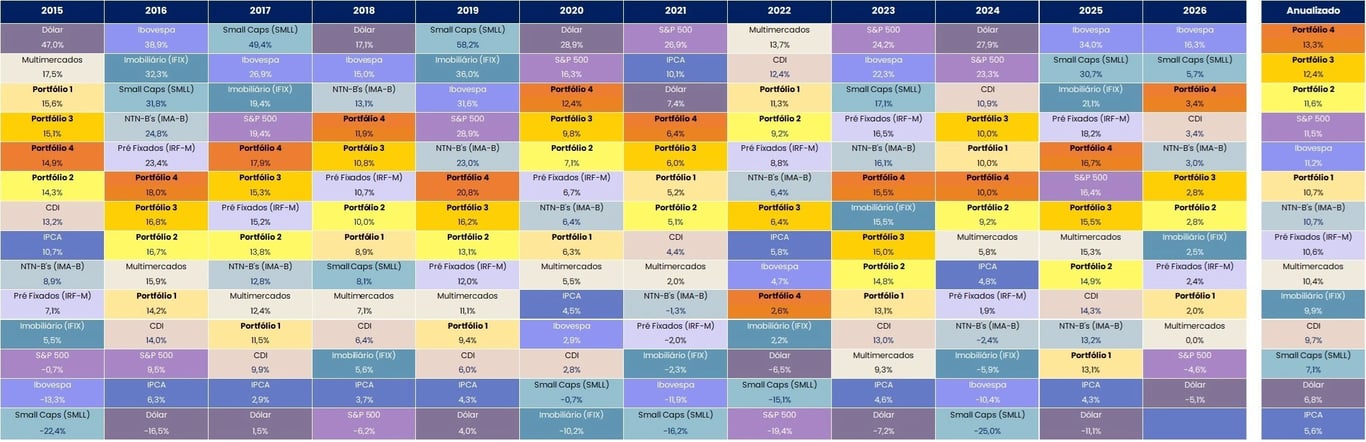

Na Nord Wealth, esse acompanhamento é feito por meio de portfólios com diferentes níveis de exposição a risco — que variam de uma carteira mais conservadora até uma mais equilibrada entre crescimento e proteção.

Obs.: a distribuição entre renda fixa e renda variável considera posições locais e internacionais.

- Perfil 0: cerca de 90% em renda fixa e 10% em renda variável;

- Perfil 1: cerca de 75% em renda fixa e 25% em renda variável;

- Perfil 2: cerca de 65% em renda fixa e 35% em renda variável;

- Perfil 3: cerca de 50% em renda fixa e 50% em renda variável.

O que a imagem ilustra é como essas diferentes combinações se comportam ao longo do tempo — não para mostrar qual “ganha mais”, mas para evidenciar a relação entre risco e consistência de retorno.

A análise dessas carteiras reforça dois pontos relevantes:

1. Retornos consistentes tendem a vir do equilíbrio.

Carteiras de investimentos diversificadas dificilmente lideram os resultados em todos os períodos, mas também evitam as maiores quedas. Ao longo do tempo, esse comportamento tende a gerar maior estabilidade.

2. O curto prazo distorce a percepção do investidor.

Sempre haverá uma classe — ou ativo específico — se destacando em determinado momento. Isso cria a sensação de que concentrar a carteira poderia gerar mais retorno, mesmo que essa estratégia envolva mais risco e menor consistência.

No fim, a tentativa de identificar o “melhor investimento” costuma ser menos eficiente do que estruturar uma carteira capaz de atravessar diferentes cenários.

É melhor investir em renda fixa ou renda variável?

Essa é uma dúvida comum — e faz sentido. A verdade é que renda fixa e renda variável cumprem papéis diferentes dentro da carteira, então não é necessária uma escolha entre uma modalidade ou outra.

A renda fixa contribui para a estabilidade, a previsibilidade e a preservação de capital. Já a renda variável busca capturar crescimento no longo prazo, ainda que com maior volatilidade no caminho.

Durante determinados períodos, a renda fixa pode oferecer retornos mais atrativos, especialmente em cenários de juros elevados. Em outros momentos, a renda variável tende a se destacar, impulsionada pelo crescimento econômico e pela valorização dos ativos.

Esse movimento já foi observado em diferentes ciclos — por exemplo, em períodos de expansão do mercado acionário, como entre 2016 e 2019, e em fases mais favoráveis à renda fixa, marcadas por juros mais altos.

O problema é que muitos investidores tomam decisões olhando para o retrovisor. Quando uma classe está performando bem, surge a sensação de que ela é a melhor escolha — geralmente após a maior parte do movimento já ter acontecido.

Sendo assim, vale ressaltar: a decisão mais eficiente não está em escolher entre renda fixa ou renda variável, mas em entender como combiná-las de forma equilibrada dentro da carteira.

Como montar uma carteira de investimentos diversificada

Para montar uma carteira de investimentos diversificada, o primeiro passo é definir quais classes de ativos farão parte da sua estratégia.

Entre as opções disponíveis, é essencial considerar diferentes classes e subcategorias de ativos, cada uma com um papel específico dentro da carteira.

1. Defina os tipos de ativos a incluir

Entre as opções que podem compor sua carteira, é essencial considerar diferentes classes e subcategorias de ativos, cada uma com um papel específico.

Renda fixa local

A renda fixa local forma a base de estabilidade da carteira. Dentro dessa classe, é possível combinar diferentes subcategorias para equilibrar liquidez, proteção e rentabilidade:

- pós-fixados: ativos atrelados ao CDI, importantes para liquidez e estabilidade no curto prazo;

- prefixados: permitem travar taxas, sendo úteis em cenários de queda de juros;

- indexados à inflação (IPCA+): ajudam a preservar o poder de compra no longo prazo;

- crédito privado atrelado ao IPCA: oferece retorno adicional com maior risco de crédito.

Renda variável local

Já a renda variável local é o motor de crescimento da carteira, com maior potencial de retorno no longo prazo em troca de maior volatilidade no curto prazo:

- ações: capturam o crescimento das companhias e tendem a gerar retorno no longo prazo;

- fundos multimercado: buscam estratégias mais flexíveis e descorrelacionadas.

Diversificação internacional

A carteira também pode incluir exposição fora do Brasil. O dólar cumpre um papel defensivo, funcionando como proteção cambial em momentos de estresse local. Já os ativos internacionais ampliam a diversificação geográfica e permitem acesso a mercados e setores pouco representados na bolsa brasileira.

2. Faça uma alocação estratégica

Depois de definir os tipos de ativos, o próximo passo é distribuir o capital entre eles.

A alocação de ativos deve ser revisada periodicamente, de acordo com o perfil do investidor e o papel de cada classe dentro da carteira.

Uma estrutura possível, considerando um patrimônio de R$ 1.000.000, poderia ser:

- 37% em pós-fixados (R$ 370 mil);

- 2% em pré-fixados (R$ 20 mil);

- 19% em ativos indexados à inflação (R$ 190 mil);

- 8% em crédito privado IPCA (R$ 80 mil);

- 10% em ações locais (R$ 100 mil);

- 12% em fundos multimercados (R$ 120 mil);

- 7% em exposição ao dólar (R$ 70 mil);

- 5% em investimentos internacionais (R$ 50 mil).

Essa distribuição busca equilibrar estabilidade, proteção inflacionária e potencial de crescimento.

Gestão pessoal ou gestão profissional: por qual optar?

Um dilema comum entre investidores é escolher entre gerir a própria carteira ou delegar essa responsabilidade a um profissional. Não existe resposta universal — a melhor escolha depende do tempo disponível, do nível de conhecimento e da complexidade do patrimônio.

A gestão pessoal oferece autonomia total sobre as decisões, mas exige dedicação contínua para acompanhar o mercado, avaliar ativos e rebalancear a carteira no momento certo. Para quem tem esse perfil e conhecimento, pode ser uma opção eficiente.

Já a gestão profissional traz acesso a análises especializadas, estratégias mais sofisticadas e uma visão menos suscetível a vieses emocionais — um dos principais erros do investidor individual. O custo do serviço tende a ser compensado pela consistência das decisões ao longo do tempo.

Para investidores com patrimônio relevante e carteiras mais complexas, contar com o suporte de um profissional costuma fazer diferença não apenas no retorno, mas na qualidade das decisões em momentos de volatilidade. Se você se encaixa nesse perfil, vale a pena descobrir se sua carteira atual está realmente trabalhando a seu favor.

Não sabe por onde começar? A Nord Wealth avalia sua carteira gratuitamente

A Nord Wealth é a wealth management mais premiada do Brasil — única top performer nos rankings XP e BTG — e já assessora mais de 2.500 famílias com mais de R$ 10 bilhões sob aconselhamento.

Se você tem um patrimônio relevante e quer saber se sua carteira está bem estruturada, um especialista pode fazer essa avaliação sem custo e sem compromisso.

Perguntas frequentes

Qual é a melhor forma de diversificar minha carteira de investimentos?

Diversificar envolve espalhar seus ativos entre diferentes classes, como ações, títulos e fundos imobiliários. A alocação ideal depende de seu perfil de risco e horizonte de investimento.

Quanto tempo deve ser feita a revisão da carteira?

Recomenda-se revisar sua carteira de investimentos a cada 6 meses ou sempre que houver mudanças significativas em sua vida financeira ou no mercado.

É melhor investir em ações ou renda fixa?

Isso depende do seu perfil de investidor. Ações oferecem maior potencial de retorno, enquanto renda fixa proporciona maior segurança e estabilidade.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.