Cadê o meu bull market se a selic caiu e o fluxo estrangeiro aumentou?

Emergentes receberam fluxo de mais de US$ 4,1 bilhões só na primeira semana de agosto e a selic caiu. O que ainda falta para a bolsa subir?

Cadê o meu Bull Market?

Segundo o Bank of America, os emergentes já receberam um fluxo de mais de US$ 4,1 bilhões apenas na primeira semana de agosto.

O mundo está otimista com os emergentes e mais ainda com o Brasil, dados os nossos competidores: Argentina, Turquia, Rússia…

Na lista dos alunos mais queridos, sobraram apenas México e Brasil. O mercado está entusiasmado há meses com nossa melhora de rating, cenário macro e trajetória futura da queda de juros.

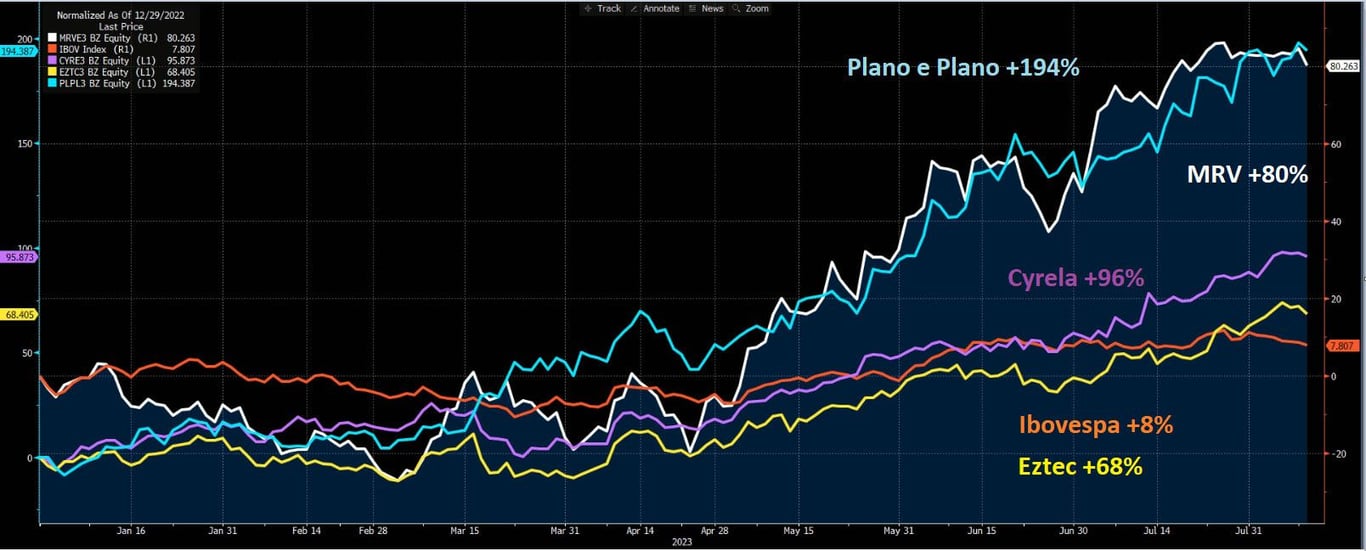

Parte dessa euforia do mercado havia começado a ser refletida em algumas ações muito antes dos juros começarem a cair.

Incorporadoras, ações de tecnologia, empresas com alavancagem financeira alta (acima de 3x dívida líquida/Ebitda), locadoras…

Tudo subiu muito antes dos juros começarem a cair.

Mas assim que os juros caíram, pouco aconteceu em nossa bolsa brasileira, em especial em nosso índice.

Os dados econômicos estão mais otimistas, as projeções mais otimistas, os juros devem continuar caindo…

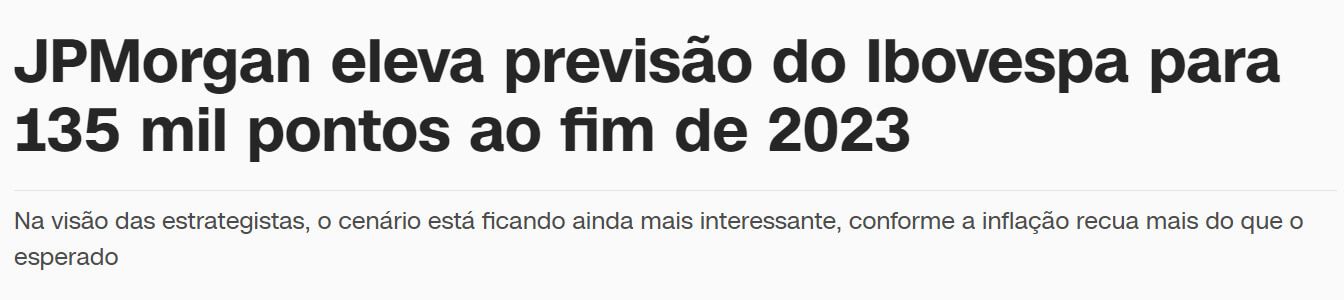

Na quarta-feira, 9, o Ibovespa encerrou em queda de -0,57%, a 118.409 pontos — se distanciando dos 120 mil pontos (e das projeções de 135 mil pontos). Na semana, até aqui, cai -0,92%.

Se os astros estão conspirando a favor, por que a Bolsa está caindo pelo sétimo pregão seguido?

O ciclo vem, mas não tão rápido

Apesar do que nós, investidores em renda variável, gostaríamos de ver, vivenciamos uma era bastante próspera de CDI a dois digitos e fluxo gringo (maior fluxo da bolsa brasileira) ainda em lentidão.

O corte inicial de juros foi essencial para sinalizar ao mercado que os cortes futuros acontecerão, mas ainda não são suficientes para um retorno de fluxo.

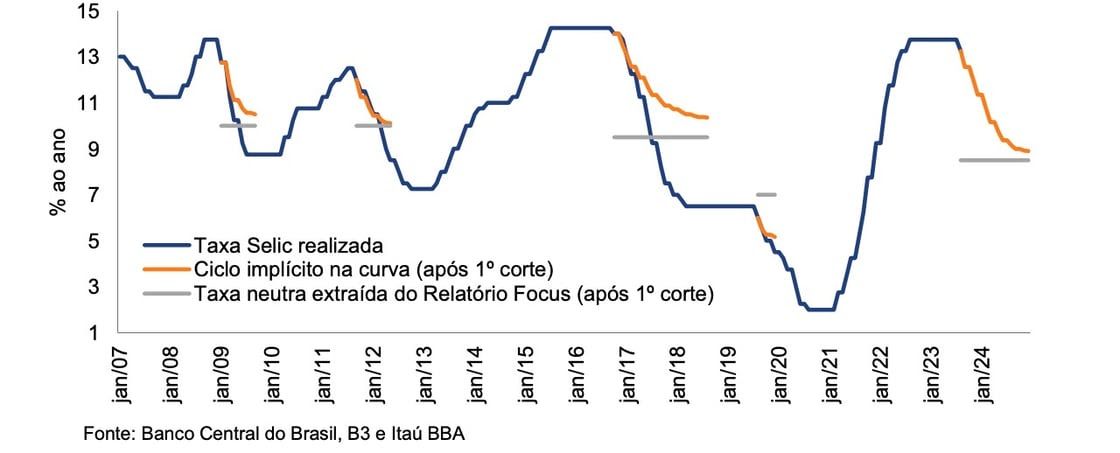

De acordo com o recente estudo do Itaú BBA, os juros sempre caem muito mais do que a expectativa do mercado.

A explicação é mais simples do que parece: o mercado define expectativas (mais conservadoras), os juros iniciam uma trajetória de corte e seguem com cortes muito acima do esperado (o que é positivo).

Semelhante ao mercado de ações, todo e qualquer movimento comprador forte é advindo de expectativas superadas pela realidade do mercado.

E as pessoas físicas que saíram desesperadamente da Bolsa meses atrás voltam em busca de rendimentos antes que o CDI as deixem órfãs de boa rentabilidade.

Mas o grande fluxo ainda está em renda fixa, em dólar, em imóveis. O grande fluxo gringo ainda não voltou para o Brasil. Os institucionais ainda não estão em plena retomada na bolsa.

Mas isso já começou a mudar (de novo).

O fluxo vem, mas é gradual.

A “fase fundamentalista” não começou

O índice brasileiro (IBOV) é bastante concentrado em bancos e commodities, pouco representativo no mercado total de ações brasileiras (hoje cerca de 25% do mercado total) e as concentrações de setores mais sensíveis à mudança de juros não são capazes de mexer no ponteiro total da rentabilidade.

Se o ciclo está positivo para as commodities (inflacionário) e para os bancos (PIB), muito acontece em nosso índice. Isso explica parte do movimento do IBOV.

O que explica os ganhos na bolsa de investidores fora do IBOV antes da queda de juros estarem posicionados em setores mais sensíveis aos juros e já acompanhando os movimentos históricos de antecipação do mercado (e de mais sensibilidade aos juros futuros).

A sensação é que as ações não subiram porque o IBOV não subiu, o que não é verdade.

Muitas ações subiram, boa parte delas fora ou com uma representatividade muito baixa no índice.

E o que aconteceu até agora foi que muitas ações — longe de terem bons fundamentos — também subiram com o mercado recentemente.

Ainda estamos em um movimento em que qualquer coisa sobe, mesmo que seja ruim.

Ainda dá tempo de se posicionar

Os ciclos são sempre os mesmos: tudo cai (pânico), tudo sobe (euforia) e, depois, apenas as boas empresas sobem.

A fase dos fundamentos (pós queda de juros), ainda não começou.

O último ciclo de cortes trouxe ao Ibovespa mais de três anos de alta.

Foram três anos de retomada gradual do mercado, do fluxo estrangeiro e do fluxo Institucional.

Muito além dos fundamentos das nossas empresas, um fluxo importante ainda não retomou para a bolsa: estrangeiros e institucionais.

Mas tentar fazer trade de fluxo nos parece algo impossível de ser previsto. O que é bastante controlável por nós é a análise de boas empresas, que entregam bons resultados e seguem ignoradas.

Compre fundamentos

Comprar fundamentos te faz selecionar ações para carregar para o longo prazo de uma forma muito mais pragmática e confortável para o seu patrimônio.

Te possibilita avaliar com racionalidade as quedas do mercado e entendê-las como oportunidade.

“Como um banco que continua crescendo seus resultados, crescendo clientes, novas unidades de negócio e ganhando mercado está caindo?”

Isso te gera questionamentos como um investidor profissional.

Além disso, te ajuda a avaliar negócios que por ventura sobem rapidamente e que nem sempre se traduzem em boas oportunidades.

“Se o histórico de resultados tem sido ruim, uma forte alta no curto prazo me diz que há muito mais euforia do que fundamentos em si.”

Quando a maré abaixar novamente, veremos as empresas que não são capazes de entregar bons resultados.

E os sinais aparecem mesmo quando os juros caem. Nem todas serão capazes de desalavancar de forma saudável, ter um bom fluxo de caixa operacional, retomar as atividades do negócio e trazer retorno para os acionistas.

Tenha sempre cuidado, busque as boas empresas e aproveite para se posicionar (porque ainda dá tempo).

Não acontece do dia para a noite, mas a escolha de boas empresas vai te trazer um conforto extra de atravessar apenas a renda variável na fase em que tudo “sobe no boato e cai no fato”.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.