CACR11 e o erro de olhar só o dividend yield

Fundo paga quase 20% de dividend yield, mas quem comprou no momento errado perdeu dinheiro. Entenda por que olhar só o DY pode ser um erro

Você já se deparou com um fundo imobiliário que paga quase 20% de dividend yield ao ano, ficou tentado a comprar e depois descobriu que o patrimônio por cota diminuiu?

Pois é. Esse tipo de situação é mais comum do que parece no mercado de FIIs e o caso do Cartesia Recebíveis Imobiliários (CACR11) é um exemplo claro disso.

Mesmo com um dividend yield elevado, investidores que entraram no momento errado perderam dinheiro.

Neste artigo, você vai entender o que aconteceu com o CACR11, por que olhar apenas o dividend yield pode ser um erro e como evitar esse tipo de armadilha ao investir em fundos imobiliários.

O que é o CACR11 e como funciona um FII de papel

Antes de entrar no caso, vale entender o ativo. O CACR11 é um fundo imobiliário de CRIs (conhecido como FII de papel), ou seja, ele não compra prédios, galpões ou shoppings. Ele investe em Certificados de Recebíveis Imobiliários (CRIs), que são títulos de crédito lastreados em operações do mercado imobiliário.

Funciona assim: imagine que uma construtora vendeu 200 apartamentos e vai receber o dinheiro em parcelas ao longo de 10 anos. Ela pode "empacotar" esses recebíveis em um título (CRI) e vendê-lo para um fundo como o CACR11. O fundo compra esse fluxo de recebíveis, recebe os juros e a correção monetária e distribui parte como dividendos para você, cotista.

Parece simples, certo? E é, quando tudo funciona bem.

O problema começa quando há atrasos, inadimplência, garantias insuficientes ou quando o mercado percebe que os CRIs da carteira têm mais risco do que se imaginava. Nesse caso, os ativos precisam ser reprecificados, reduzindo seu valor.

CACR11: o que aconteceu com o fundo e por que a cota caiu

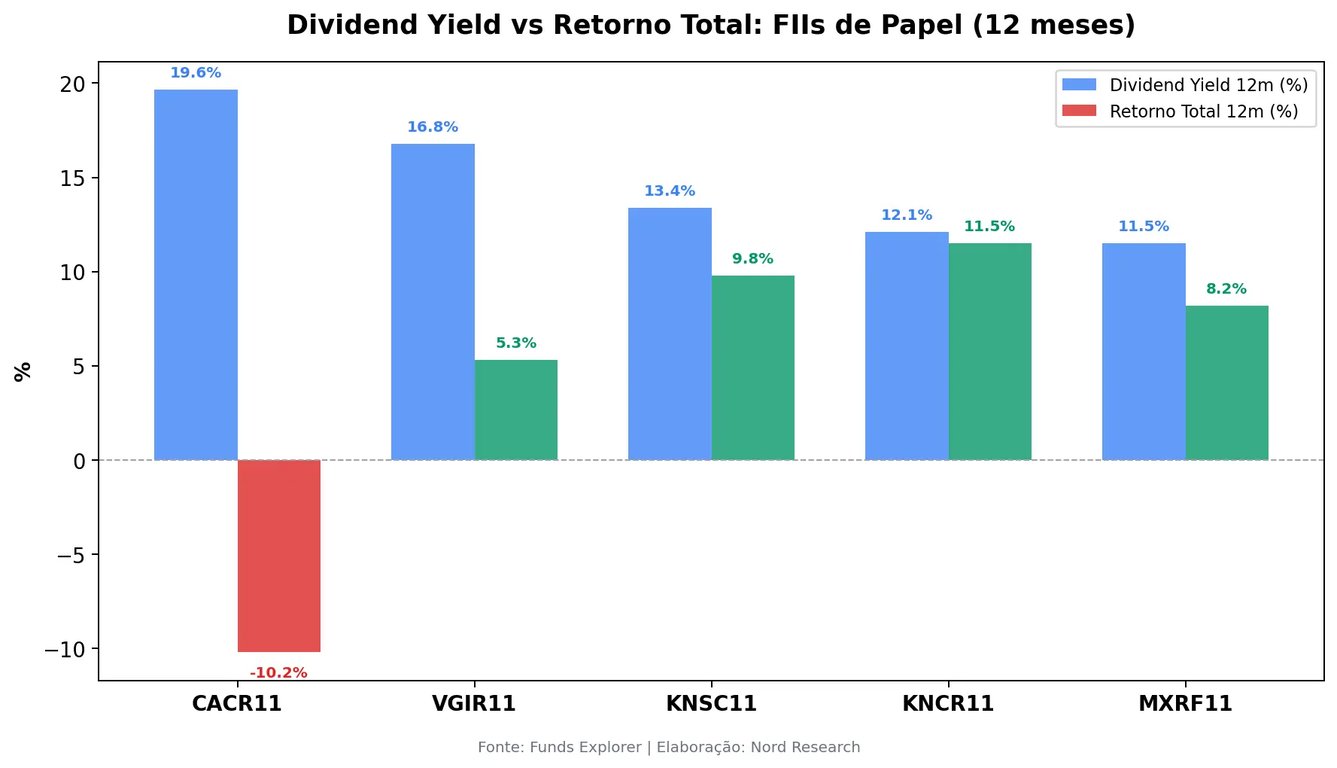

Bom, o CACR11 vinha pagando rendimentos polpudos. Nos últimos 12 meses, o dividend yield acumulado ficou na casa dos 19,70%. Para um FII, isso é muito acima da média do IFIX, que gira em torno de 10% a 11%.

Aqui vai uma analogia que gosto de usar: o dividend yield é como o velocímetro de um carro. Ele te diz a velocidade atual, mas não diz se a estrada à frente está cheia de buracos. E, nesse caso, os buracos existiam.

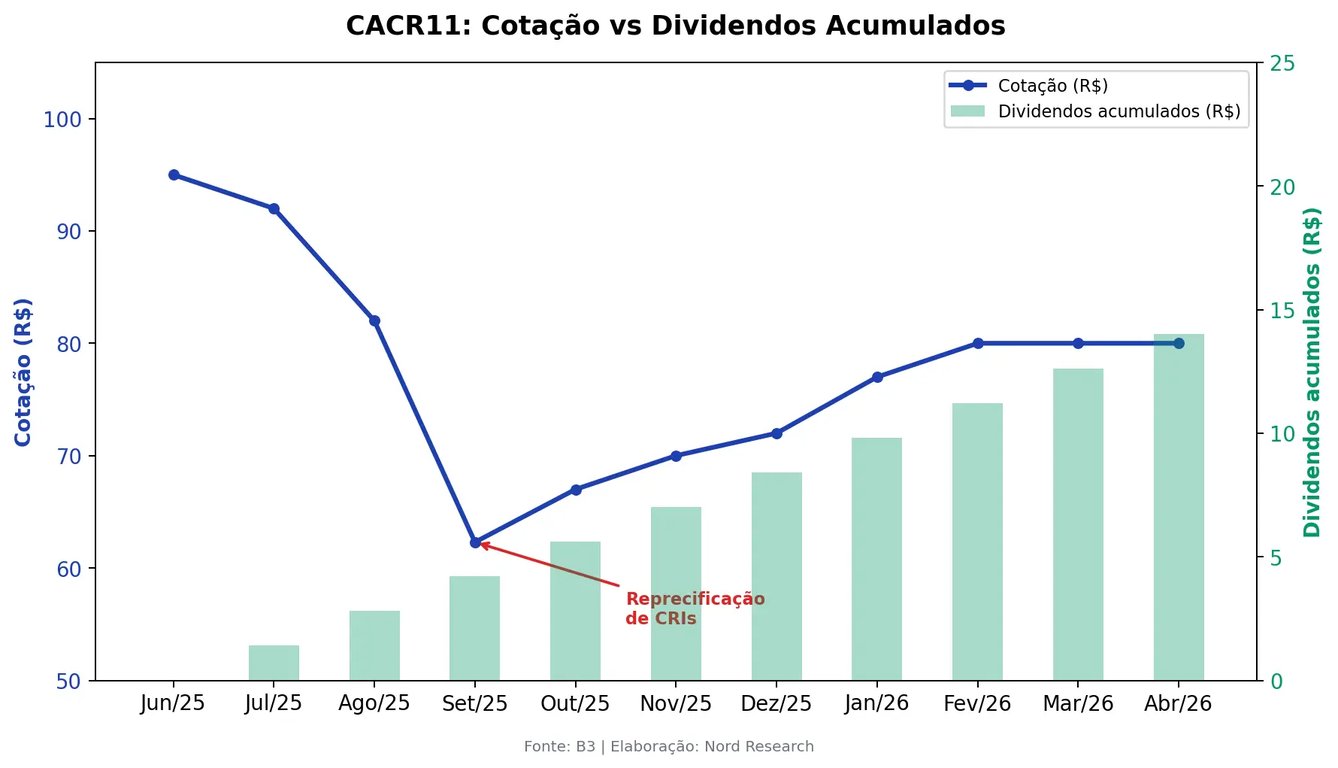

Em setembro de 2025, o fundo passou por uma reprecificação de R$ 60 milhões em quatro CRIs que, juntos, representavam algo em torno de 56% da carteira (R$ 247mi de R$ 453mi). A reprecificação foi feita pelo administrador (Banco Daycoval) e refletia o entendimento de que aqueles ativos valiam menos do que estavam marcados, pois houvera deterioração na qualidade de crédito e fragilização das garantias.

O resultado foi imediato: as cotas caíram quase -30%, saindo de R$ 82 para uma mínima próxima de R$ 62. A gestora classificou o movimento como um "ataque especulativo", mas o mercado precificou o risco que já estava lá, escondido, debaixo do dividend yield generoso. “O mercado é soberano”.

Por que um dividend yield alto pode ser uma armadilha em FIIs

Essa é a parte mais importante do texto, então vou reforçar: o dividend yield não é, sozinho, um bom critério de seleção de FIIs.

Lembro aqui de algo que já escrevi sobre o hiato de comportamento: o investidor tende a comprar o que está "pagando mais" e fugir do que está "pagando menos". E, muitas vezes, quem paga mais é justamente quem está com maior exposição ao risco. Risco x retorno, lembra?

Nos FIIs de papel, um yield elevado pode ocorrer por três razões principais:

1. O fundo está distribuindo mais do que deveria. Alguns gestores distribuem não só a receita recorrente, mas também ganhos de capital, ou resultados extraordinários. Isso infla o DY no curto prazo, mas não é sustentável.

2. A cota caiu e o DY subiu "artificialmente". Se o fundo paga R$ 1,20 por cota e a cota cai de R$ 100 para R$ 70, o DY sobe de 1,2% para 1,7% ao mês. Parece mais atrativo, mas o investidor que comprou a R$ 100 está perdendo patrimônio.

3. O fundo realmente possui um risco muito mais elevado, um high yield clássico.

É como aquele restaurante que oferece um rodízio super promocional. Você pensa: "que barato!". Aí senta, come e descobre por que estava tão barato.

O que analisar além do dividend yield ao escolher um FII

Além do dividend yield, existem outros indicadores fundamentais para avaliar a qualidade de um fundo imobiliário, especialmente nos FIIs de papel. Mas o que mais deve ser analisado? Patrimônio e resultado recorrente. Isso é o que importa de verdade.

Claro que patrimônio pode ser remarcado para baixo por conta dos juros mais elevados. Mas tem que ser remarcado para cima quando os juros estão mais baixos. O retorno total também é uma boa métrica (sabendo diferenciar os cenários de juros, claro). Ele combina os dividendos recebidos com a variação do preço da cota.

Se o fundo pagou 19% de DY, mas a cota caiu -25%, o seu retorno total foi negativo. Você perdeu dinheiro: tem que entender se a culpa foi do macro (economia) ou do micro (ativo).

Além do retorno total, existem outros indicadores que ajudam a separar os bons FIIs de papel dos problemáticos:

P/VP: o fundo está caro ou barato?

O P/VP (preço sobre valor patrimonial) indica se o fundo está sendo negociado com desconto ou prêmio em relação ao valor dos seus ativos. O CACR11 hoje negocia a um P/VP de 0,85, ou seja, com 15% de desconto. Isso pode ser uma oportunidade, após a reprecificação dos ativos problemáticos, mas também pode ser o mercado dizendo que aqueles ativos valem menos do que o patrimônio informa.

FFO: o dividendo é sustentável?

O FFO (Funds from Operations) mede a geração de caixa operacional recorrente do fundo, excluindo ganhos não recorrentes. É o indicador que responde à pergunta: "esse dividendo é sustentável ou é temporário?"

Qualidade dos CRIs: onde está o risco da carteira?

A qualidade dos CRIs na carteira: quem são os devedores? Quais as garantias? Qual o nível de concentração? No caso do CACR11, a carteira possuía alta concentração em poucos ativos (quatro ativos representando mais de 50% da carteira do fundo), o que amplificou o impacto da reprecificação.

Qual a lição do CACR11 para quem investe em fundos imobiliários

Se há uma coisa que o caso do CACR11 ensina é que renda passiva não vem do maior dividend yield, vem da consistência.

Um fundo que paga 10% ao ano, com cotas estáveis e ativos de qualidade, tende a gerar mais valor no longo prazo do que um fundo que paga 20% enquanto o patrimônio se deteriora.

Lembre-se: dividendo é uma fração do resultado do fundo que chega na sua conta. E esse resultado tem que vir de uma fonte confiável.

A dica é: desconfie de yields muito acima da média e sempre olhe o retorno total. Antes de investir em qualquer FII, seja de papel ou de tijolo, verifique a qualidade dos ativos, o nível de concentração da carteira e o histórico da gestora.

Como diria Benjamin Graham: “o inimigo do investidor não é o mercado. O inimigo aparece todas as manhãs no espelho.”