BTLG11: vale a pena participar da 12ª emissão?

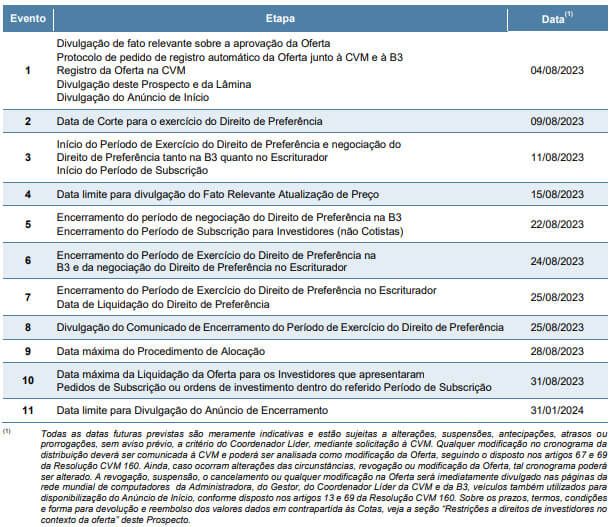

O período de exercício encerrará em 28 de agosto na B3 (liquidação em 31/08)

O BTG Pactual Logística (BTLG11) anunciou recentemente a sua 12ª emissão de novas cotas, mas será que vale a pena para o investidor participar da emissão?

Vem comigo que falarei tudo sobre o Fundo e o posicionamento do Nord FIIs em relação à oferta no texto de hoje.

O Fundo

O BTG Pactual Logística (BTLG11) é um fundo imobiliário que tem como objetivo gerar renda e ganhos de capital por meio de investimentos no segmento logístico.

Originalmente denominado “TRX Realty Logística Renda Fundo de Investimento Imobiliário (TRXL11)”, o Fundo foi estruturado e gerido pela Gestora TRX Realty entre 2010 e 2019.

A partir de outubro de 2019, a sua administração e gestão foram transferidas para a BTG Pactual Serviços Financeiros DTVM e a BTG Pactual Gestora de Recursos — maior gestora de FIIs do mercado, com cerca de R$ 26,4 bilhões sob gestão.

Com um patrimônio líquido de aproximadamente R$ 2,4 bilhões e com mais de 224 mil cotistas, o BTG Pactual Logística possui ótima liquidez, negociando um volume médio diário de R$ 5,5 milhões desde o início do ano. Desse modo, o investidor não deverá ter dificuldades na montagem e desmontagem de posições.

Em relação às taxas, o Fundo cobra dos cotistas uma taxa unificada no valor de 0,90% ao ano sobre o seu valor de mercado, o que faz do seu custo um dos mais baixos do segmento logístico, uma vez que não há incidência de taxa de performance.

Portfólio

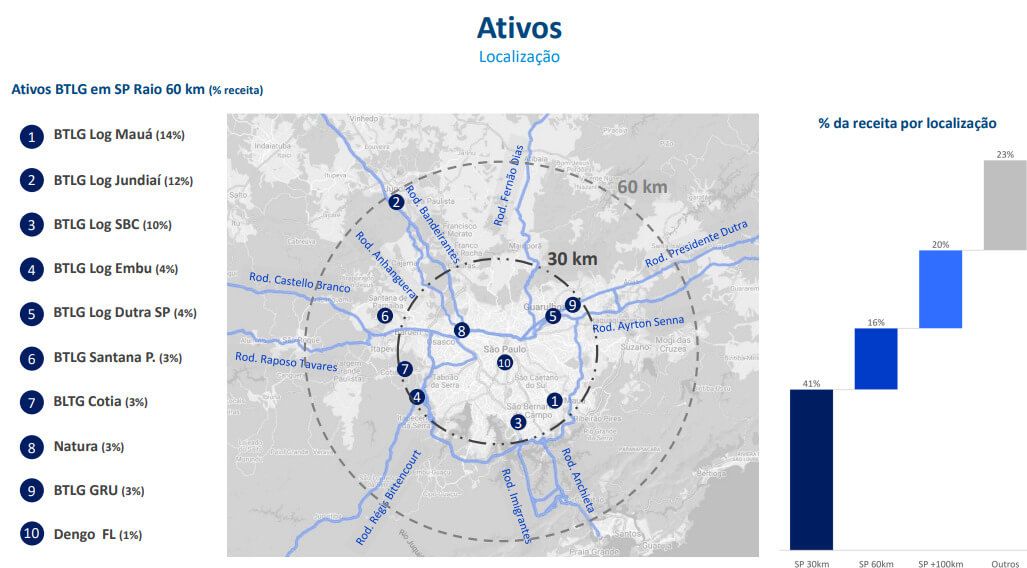

Observando o último relatório gerencial divulgado pelo Fundo, é possível notar que seu portfólio de imóveis contava com uma vacância financeira de apenas 4% e somava um total de 667 mil m² de ABL distribuídos entre 22 imóveis.

Vale mencionar, no entanto, que alguns de seus ativos estão em processo de venda, como o caso do BTLG Dutra/RJ e BTLG Santa Luzia/SP. Se confirmado o acordo, o Fundo terá um lucro aproximado de R$ 0,92/cota passível de distribuição aos cotistas ao longo de 18 meses.

O mesmo vale para o imóvel BTLG Dutra/SP, o qual poderá ser vendido pelo montante total de R$ 81,54 milhões (R$ 4.032/m²), podendo gerar ao Fundo um ganho de capital de 40% (TIR de 19,5% e lucro em regime caixa de R$ 1,12/cota).

Essas transações, bem como outras realizadas no passado recente, evidenciam que o Fundo vem passando por uma importante transformação desde o início da gestão do BTG, mesclando crescimento com qualidade e reciclagem do portfólio. Ou seja, vem consolidando o seu portfólio em imóveis de padrão construtivo A+, localizados majoritariamente no estado de São Paulo.

Além disso, é importante comentar que boa parte da sua receita imobiliária está localizada dentro do raio de 30 km da capital paulista (41%), enquanto outros 16% estão no raio de 60 km.

Por serem o principal hub logístico do país, as duas regiões estão muito bem posicionadas para aproveitar o crescimento do setor logístico, contando com boas perspectivas no curto prazo.

O principal destaque fica por conta do raio de 30 km, que tem se mostrado uma região muito resiliente por favorecer galpões logísticos last mile — última etapa do transporte de uma mercadoria até o consumidor final — em meio ao cenário favorável às vendas via e-commerce.

Contratos de locação

Os contratos de locação possuem um prazo médio de 5,3 anos e estão bem divididos entre típicos (55%) e atípicos (45%), proporcionando uma maior previsibilidade para o fluxo de caixa futuro do Fundo, mas sem deixar de lado a possibilidade de revisionais positivas do aluguel em meio a um cenário favorável.

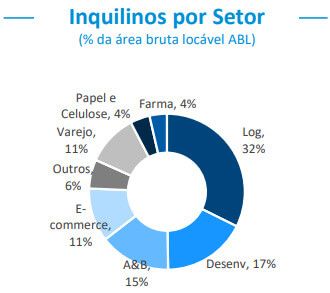

Quanto ao perfil dos inquilinos, a maior parte da ABL está exposta ao setor logístico (32%), de alimentos e bebidas (15%) e e-commerce (11%). Entendemos que a elevada exposição a esses ramos é positiva, visto que os segmentos logístico e varejista estão em franca ascensão, enquanto o segmento alimentício costuma ser economicamente resiliente.

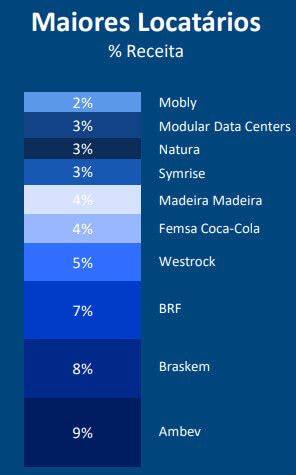

Os inquilinos são, em sua maioria, players consolidados em seus ramos de atuação, como o caso da Ambev, Braskem, BRF, Westrock, entre outros. Sendo assim, o risco de crédito do portfólio é bastante reduzido.

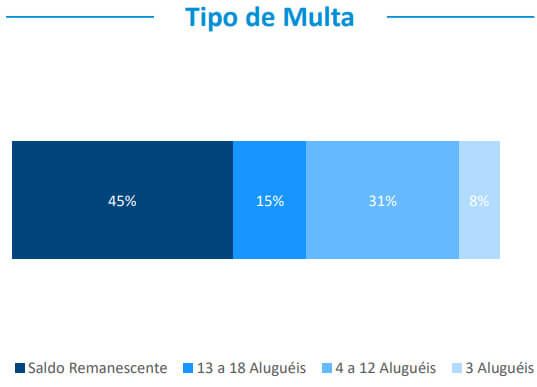

Multas contratuais

As multas exigidas em caso de rompimento de contrato também são robustas, com 45% prevendo o pagamento do saldo remanescente do contrato até o seu vencimento (contratos atípicos) e 46% entre 4 e 18 aluguéis.

Além de incentivarem os locatários a cumprirem o acordo firmado, multas elevadas evitam que o fundo tenha grandes impactos financeiros enquanto não reposiciona os espaços vagos no mercado.

Vale destacar também que as últimas movimentações do portfólio contribuíram para aumentar a diversificação de receitas tanto entre os inquilinos quanto em relação aos imóveis, o que é sempre positivo.

Alavancagem

No que diz respeito às dívidas, o Fundo possui uma alavancagem muito pequena e administrável, representando um Loan-to-value (LTV) de apenas 8,3%. Lembrando que o LTV representa a razão da dívida do fundo frente ao montante total de seus ativos.

A oferta

A oferta busca captar um total de R$ 600 milhões, podendo chegar a cerca de R$ 750 milhões caso haja demanda suficiente para o lote adicional. Ela é destinada a todos os tipos de investidores e possui preço de subscrição de R$ 101,00/cota, já contemplados os custos de R$ 2,79/cota.

Os custos representam 2,84% da oferta, ou seja, um patamar que julgamos elevado para o tamanho do Fundo, que conta atualmente com uma base expressiva de cotistas, com aproximadamente 222 mil investidores.

Como de costume, ressaltamos que é sempre importante avaliar todas as questões que envolvem os custos de uma emissão de cotas, visto que suas despesas afetam direta ou indiretamente a rentabilidade do investimento.

Seguindo adiante, temos que o preço da emissão (R$ 98,21 por cota) está em linha com o valor patrimonial do Fundo referente à competência de junho, o que entendemos ser positivo por permitir que o BTLG cresça sem forçar os atuais cotistas a subscreverem as novas cotas.

Aos que já são cotistas do Fundo:

Os detentores de cotas do BTLG11 no dia 09/08 (data-base) poderão participar da oferta via exercício dos direitos de preferências, os quais foram emitidos no valor de proporção de 28,198720532%. Ou seja, o cotista que possuía 100 cotas do Fundo na data-base poderá subscrever 28 novas cotas, lembrando que, em casos como esse, o arredondamento das casas decimais é sempre feito para baixo.

Cabe ressaltar que o prazo limite para o exercício do direito de preferência será dia 24/08, e a liquidação financeira ocorrerá em 25/08.

A oferta não prevê abertura de prazo para exercício de direito de subscrição de sobras e montante adicional pelos cotistas que exerceram o direito de preferência.

Aos que ainda não possuem cotas do Fundo:

Para quem ainda não é cotista, ou é cotista, mas não atingiu o mínimo do direito de preferência, a aplicação mínima para participar da emissão será de 1 cota, equivalente a um investimento mínimo de R$ 101,00.

Portanto, um valor bastante acessível para investidores interessados em adquirir cotas do BTLG na fase pública, mas que não possuem um montante muito elevado para o investimento.

O período público vigorará entre 11/08 e 28/08 (liquidação em 31/08), conforme o cronograma indicativo abaixo. Por fim, a oferta poderá ser encontrada na corretora do BTG Pactual — verifique se sua corretora também está credenciada na emissão.

Destinação dos recursos (pipeline)

O prospecto da emissão não informou a destinação específica dos recursos captados, tornando incerto quais ativos serão alvo da aquisição. Contudo, é possível notar que o pipeline é composto por oito ativos com valor de mercado totalizando R$ 2,5 bilhões (3.125/m²) — montante que ultrapassa em muito o montante total da oferta mesmo considerando o lote adicional (R$ 750 milhões), fato que vemos com bons olhos.

Ter um pipeline robusto é sempre importante, pois dá ao Fundo maior margem de manobra caso alguma negociação não seja efetivada, seja por falta de consenso em relação a valores, por questões envolvendo diligências ou quaisquer outros motivos.

Ainda sobre a destinação dos recursos, é possível observar que os ativos-alvo estão majoritariamente localizados em SP (52%) e 100% são de alto padrão construtivo (AAA). Além disso, o cap rate das aquisições está entre 9% e 10%, ou seja, patamares acima da média transacionada no mercado atualmente.

Embora seja preciso conhecer os detalhes dos ativos para uma melhor análise, podemos afirmar que se tratam de taxas de capitalização um pouco superiores às do portfólio atual — lembrando que o cap rate é o resultado da renda anual de um imóvel dividida pelo valor de mercado dele.

Sendo assim, assumindo que sejam aquisições de mesmo nível dos ativos do portfólio — nosso cenário base levando em conta o belo trabalho desenvolvido pela gestão desde que assumiu o Fundo —, a oferta pode elevar marginalmente a rentabilidade do BTLG mantendo a qualidade do portfólio, o que é evidentemente muito positivo.

Viabilidade

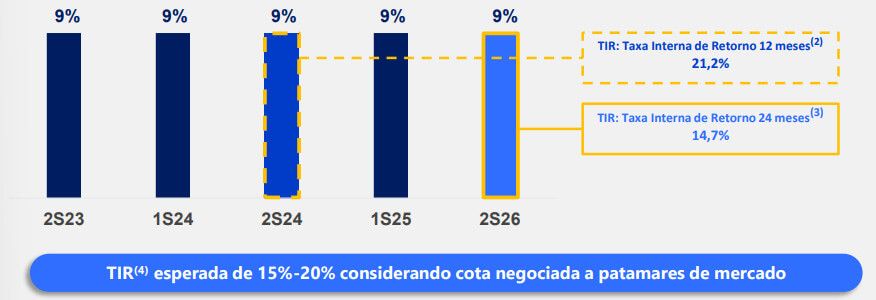

Pelo estudo de viabilidade, é possível notar que o rendimento projetado para os 12 meses subsequentes à oferta é de R$ 9,12, o equivalente a um yield de 9%, com base no preço por cota da subscrição (R$ 101,00).

Sendo assim, a projeção considera um aumento da rentabilidade do portfólio a partir da aquisição dos ativos-alvo, tornando o atual patamar de distribuição (R$ 0,76/cota) sustentável a médio prazo — em linha com a nossa estimativa baseada nos cap rates das aquisições.

Vale a pena participar?

O BTLG conta atualmente com: (i) um portfólio de imóveis bem posicionado para atender às demandas exigidas do mercado de galpões logísticos, visto que 57% da sua receita imobiliária está no raio 30km e 60km de São Paulo; (ii) uma carteira de locatários pulverizada e com exposição a setores resilientes; (iii) bom mix de contratos entre os típicos e atípicos; (iv) possibilidade de desinvestimento em alguns imóveis — com direito a ganho de capital.

Além disso, a gestora vem fazendo um excelente trabalho de reciclagem de portfólio, sendo as transações em andamento mencionadas anteriormente bons exemplos do belo trabalho desempenhado até aqui.

Quanto à emissão, a destinação dos recursos nos parece bastante promissora. Os únicos destaques negativos ficam por conta do custo elevado da oferta e a falta de maiores detalhes sobre a alocação dos recursos a serem captados.

Mas se a emissão trouxer imóveis de perfis semelhantes aos do portfólio e dentro das condições apresentadas no pipeline, será uma ótima emissão, podendo elevar o BTLG de patamar.

Isso porque o Fundo estaria adquirindo bons imóveis a condições atrativas, viabilizando a manutenção de suas distribuições de rendimentos em patamares elevados na ausência de fatos novos. Isso tudo pode contribuir até mesmo para uma melhor precificação da sua cota de mercado.

É certo que não teremos como precisar se será esse o caso, visto que não temos mais detalhes sobre os ativos-alvo para uma melhor análise.

Ainda assim, tendo em vista o ótimo histórico recente do Fundo, faz sentido darmos um voto de confiança à gestão do BTG na expectativa de que o seu trabalho seguirá no mesmo patamar do desenvolvido desde que a gestora assumiu o Fundo, sendo certo que avaliaremos as aquisições em um momento oportuno para validar essa nossa premissa.

Por fim, ainda que o custo da oferta seja elevado, o preço da subscrição segue bem abaixo do valor da cota de mercado do Fundo, tornando a emissão atrativa também do ponto de vista financeiro.

Posto tudo isso, nós, do Nord FIIs, sugerimos que cotistas do Fundo exerçam seus direitos de preferência (BTLG12). Lembrando que o prazo limite para o exercício será dia 24/08, com liquidação prevista em 25/08, então não deixem para o último dia.

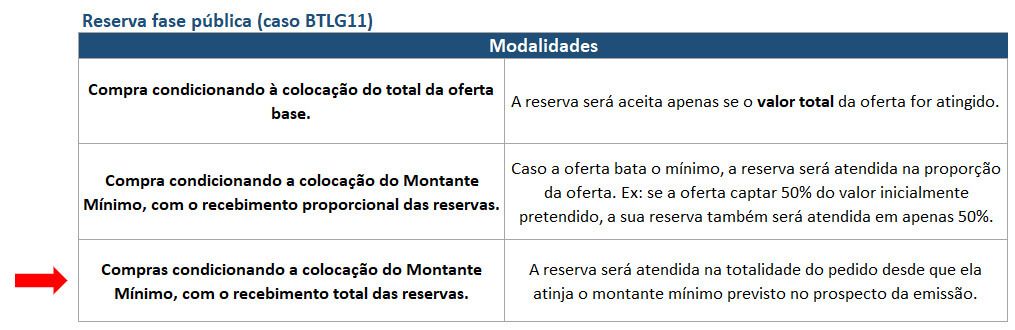

No caso dos investidores que pretendem participar da oferta por meio da fase pública disponível na corretora do BTG, sugerimos que façam a reserva na modalidade “Compra condicionada a colocação do Montante Mínimo, com o recebimento total das cotas”.

Riscos

Os principais riscos para o BTG Pactual Logística são:

i) Risco de mercado: risco relacionado à oscilação no valor das cotas dos Fundos Imobiliários devido a fatores que afetam o desempenho geral dos mercados como instabilidades políticas, entre outros eventos.

ii) Risco de vacância: embora conte com um portfólio de imóveis de ótimo padrão construtivo e muito bem localizados, além de uma carteira de locatários bem diversificada e com boa exposição a contratos atípicos, o risco de vacância não deve ser descartado. Afinal, eventuais rescisões de contratos e desocupações dos locatários impactariam seu resultado.

iii) Risco de inadimplência: embora conte com um portfólio de locatários formado por empresas consolidadas em seus respectivos ramos de atuação, esse também é um risco que nunca pode ser desconsiderado em fundos de tijolo, visto que eventuais insolvências ou problemas financeiros dos locatários poderiam acarretar atrasos ou calote dos aluguéis.

Considerações finais

Como de costume, reforçamos que o investimento em fundos imobiliários envolve riscos, sendo preciso considerá-los na hora de investir. Além disso, é importante ter uma carteira diversificada entre fundos e segmentos para melhor navegar em meio às incertezas do cenário econômico.

Por fim, se você gosta de investir em Fundos Imobiliários, já pensou em se aprofundar ainda mais no assunto?

A Nord Research tem uma série 100% focada em FIIs. Lá, você encontra uma carteira balanceada com os melhores Fundos para investir neste momento, já com as nossas expectativas para o yield de cada Fundo para os próximos 12 meses.

Com o acesso à série, você também conta com o acompanhamento constante sobre cada uma das teses recomendadas, além de poder tirar dúvidas por email e interagir ao vivo conosco pelas monitorias semanais.

Ative o teste da sua assinatura por 30 dias sem compromisso aqui.

Esperamos você na área do assinante!

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.