BTLG11 compra três imóveis localizados em São Paulo

O valor total da transação é de R$ 760 milhões. Avaliamos a operação como positiva para o BTLG11

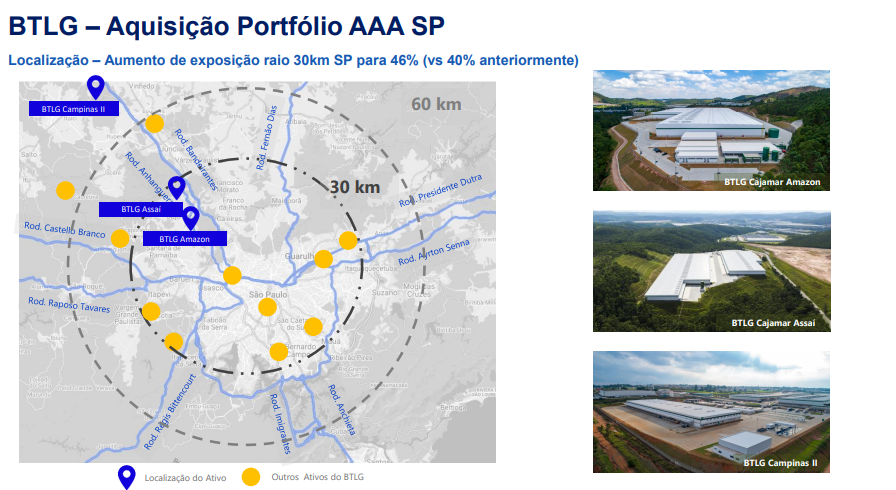

Em complemento ao anúncio publicado no último domingo, 24, o BTG Pactual Logística (BTLG11) comunicou ao mercado a aquisição de três novos ativos, sendo eles: BTLG Cajamar Amazon, BTLG Cajamar Assaí e BTLG Campinas II.

Sobre os ativos

Os dois primeiros ativos encontram-se a uma distância de até 30 km da capital paulista, possuem uma ABL total de 135,8 mil m² e estão completamente locados. Já o terceiro imóvel está localizado na região de Campinas, a aproximadamente 100 km da capital paulista, e possui 99.953 m² de ABL.

É válido comentar que os três imóveis possuem o mais elevado padrão construtivo (Classe AAA), com pé-direito acima de 11 metros, capacidade de piso de 6 ton/m² e docas cross/single docking.

Os imóveis de Cajamar possuem perfil monousuário e possuem como inquilinos a Amazon e o Assaí, ou seja, companhias de baixo risco de crédito e bem consolidadas em seus ramos de atuação.

Já o empreendimento de Campinas possui perfil multiusuário e está majoritariamente locado para: Claro, Mercado Livre e Femsa, que também são empresas bem estabelecidas em seus respectivos ramos.

Um ponto interessante a destacar no imóvel de Campinas é que o ativo já possui um projeto aprovado e terreno terraplanado para uma expansão adicional de 74 mil m², de acordo com a demanda dos inquilinos.

Nós entendemos que expansões como essas são muito positivas, uma vez que possuem potencial de gerar rendimentos mais atrativos para os cotistas em razão dos custos associados a esse tipo de obra serem mais baixos.

Detalhes da transação

O valor total da operação foi de R$ 760 milhões (3,0 mil/m²), ou seja, um valor de aquisição bastante atrativo para o perfil e qualidade dos imóveis que será pago da seguinte forma:

(i) Primeira parcela à vista no valor de R$ 440 milhões, paga na data de fechamento do acordo; e

(ii) Segunda parcela no valor de R$ 320 milhões, a serem pagos 18 meses após o primeiro pagamento, sendo esse valor corrigido pelo IPCA acumulado do período.

O cap rate da operação será de 9,2% após a sua quitação total, considerando o valor da receita de aluguel vigente sobre o preço pago pelos imóveis performados. Dessa forma, o aluguel médio será de R$ 25,00/m², estando bem aderente ao preço pedido das respectivas regiões.

Dado que se trata de uma aquisição parcelada, na qual o BTLG receberá o montante total das receitas a partir da data de fechamento do acordo, a transação resultará em um yield de 15% até a quitação da última parcela. Além disso, é estimado um incremento de R$ 0,19/cota nas receitas do Fundo.

Por se tratar de uma compra parcelada, temos que o Loan to Value (LTV) do Fundo voltará ao patamar de 7,2% — ante os 5,3% registrados após o pré-pagamento do CRI CDI + 2,95% a.a. que havíamos comentado nos últimos dias.

Apesar disso, é importante ressaltar que o custo da parcela é limitado apenas à correção do IPCA, não representando custos adicionais ao BTLG.

Nossa visão

Assim, temos mais uma ótima aquisição de ativos feita pelo BTLG. Inicialmente, pela expansão de sua presença em imóveis de elevado padrão construtivo localizados no principal hub logístico do país, a um valor bastante competitivo para a região (R$ 3.000/m²) quando comparado aos preços de mercado transacionados e ao custo de reposição.

Depois, pelo seu potencial de geração de valor aos cotistas, visto que a rentabilidade estimada para a operação não apenas se mostra excelente para o perfil dos imóveis, como supera a rentabilidade média do portfólio atual.

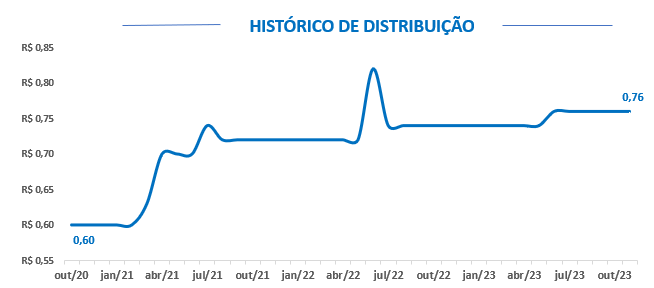

Histórico de distribuição do BTLG11

Devido ao desempenho sólido alcançado até agora, observamos um crescimento consistente em seus pagamentos de dividendos ao longo dos últimos anos.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.