Ebitda da Brava (BRAV3) sobre +52% no 1T26

Resultado é explicado pelos aumentos de produção e vendas, além da redução do custo de extração; veja a análise completa

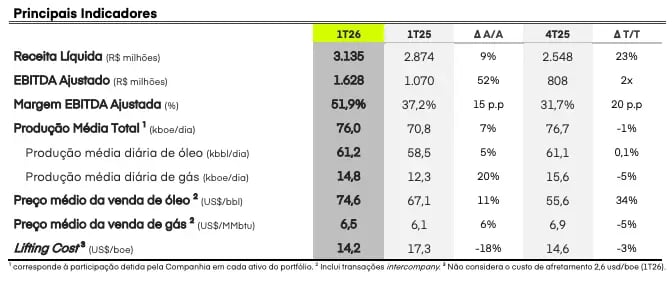

A Brava (BRAV3) registrou uma receita líquida de R$ 3,13 bilhões no 1T26, alta de +9% na comparação anual, enquanto o Ebitda foi de R$ 1,63 bilhão, +52% maior. Já o prejuízo foi de R$ -350 milhões, revertendo o lucro líquido de R$ 829 milhões do 1T25.

Destaques operacionais e financeiros

A Brava registrou uma produção de 76 mil barris diários no 1T26, incremento de +7% em relação ao mesmo período do ano passado. Apesar da queda da produção no onshore (-19%, principalmente pelas paralisações recentes em Potiguar), a produção no offshore cresceu +42%, com aumentos em Atlanta e Papa-Terra, além da retomada da Manati.

Mesmo com a queda do dólar médio (-14%), o Brent médio mais elevado (mas que ainda considera apenas parte da alta atual em meio à guerra no Oriente Médio, iniciada no fim de fevereiro) e a melhora na monetização do portfólio (em Atlanta, por exemplo, não houve desconto em relação ao Brent) contribuíram para um crescimento de +9% na receita, que foi de R$ 3,13 bilhões no trimestre.

O lifting cost (custo de extração por barril) foi de US$ 16,9 (com afretamento), queda de -16% na comparação anual. No onshore, o lifting cost foi de US$ 20,6 (+23%), enquanto, no offshore, o custo de extração caiu -35%, para os menores níveis históricos, de apenas US$ 14,9.

Os custos totais da Brava subiram apenas +3% e as despesas caíram -64%, contribuindo para que o Ebitda subisse +52%, totalizando R$ 1,63 bilhão.

Já o resultado financeiro foi negativo em R$ -1,58 bilhão (vs. resultado financeiro positivo de R$ 589 milhões), em função, principalmente, de efeitos negativos (sem impacto no caixa) da marcação a mercado dos instrumentos de hedge de óleo (parcialmente compensada pelos efeitos positivos no hedge das dívidas). Dessa forma (e considerando uma depreciação +63% maior), a companhia reportou um prejuízo de R$ -350 milhões (vs. lucro de R$ 829 milhões).

A Brava ainda gerou R$ 964 milhões em caixa operacional, valor 2,5x maior que o capex (investimento) da empresa no período, que foi de R$ 381 milhões (nova campanha de perfuração teve pouco peso no trimestre). Assim, sua alavancagem (dívida líquida/Ebitda) voltou a cair no trimestre, para 1,84x em dólar (vs. 3,4x no 1T25) ou 1,77x em real.

Perspectivas futuras da Brava (BRAV3)

A Brava entregou um trimestre sólido, com aumento de produção e vendas, que, em conjunto de um Brent médio maior (mas ainda distante de capturar toda a alta recente), contribuíram para o crescimento de sua receita (que atingiu recorde em dólar).

A queda no lifting cost ainda resultou em uma expansão ainda maior do Ebitda, que também atingiu recorde histórico. Além disso, o 1T26 foi o quarto trimestre consecutivo de redução de sua alavancagem.

O prejuízo, como já mencionado, foi influenciado por impactos sem efeito caixa (impacto no hedge no caixa foi de apenas R$ 19 milhões, com o vencimento de alguns contratos). Vale lembrar que a estratégia de hedge foi adotada visando a proteção do balanço da petroleira e de sua geração de caixa para honrar com seus compromissos em 2026, em um cenário pré-guerra em que as projeções eram de sobreoferta e Brent mais próximo a US$ 50.

Dessa forma, ainda que as operações com derivativos acabem limitando parcialmente a capacidade da companhia se beneficiar da alta recente do petróleo, não era possível prever o início e a escalada do conflito no Oriente Médio, então a decisão foi acertada.

Para os próximos trimestres, ainda há potencial de expansão de produção para a empresa, com (i) a normalização/estabilização de sua produção, (ii) o crescimento líquido da produção no offshore, com a produção adicional da campanha de perfuração em Papa-Terra + Atlanta mais do que compensando o declínio natural dos campos e (iii) a provável incorporação dos 37,5% restantes de Papa-Terra (processo de arbitragem bem encaminhado para o 2S26).

Nos próximos trimestres, a Brava voltará a aumentar seu capex para perfurar os quatro novos poços offshore (potencial de 25 a 34 mil barris diários, considerando 100% dos ativos), podendo também elevar, de forma temporária, sua alavancagem.

Contudo, o objetivo principal da companhia segue sendo na redução da sua dívida (além do custo da mesma) – o que, em conjunto da normalização do capex no próximo ano e o aumento do Ebitda e geração de caixa, contribuirá para uma dívida líquida/Ebitda abaixo de 1,5x e, consequentemente, permitirá abrir uma maior discussão sobre a elevação na remuneração aos acionistas (via dividendos ou recompras de ações).

Por fim, sobre a oferta da Ecopetrol, a transação ainda estaria apenas no início (estimam uma definição entre dois a três meses). Ainda que a estatal colombiana possua uma elevada expertise no setor (especialmente, em óleo pesado no onshore, semelhante ao que a Brava produz) e assumir o controle da petroleira junior possa gerar benefícios operacionais e financeiros futuros, ainda não é possível afirmar que a OPA, de fato, acontecerá.

Vale lembrar que uma das condições precedentes (inclusive da compra do bloco de controle) é o atingimento de uma participação de, no mínimo, 51% da empresa – e, convenhamos, a proposta de R$ 23 por ação ficou muito aquém do que os acionistas imaginavam.

Vale a pena investir na Brava (BRAV3)?

Assim, se já achávamos o preço oferecido baixo, hoje, com as ações negociando mais próximas a R$ 17 e por um múltiplo de menos de 4x Ebitda, seguimos enxergando BRAV3 como uma opção atrativa no setor, ainda mais considerando sua evolução operacional constante e uma visibilidade ainda positiva de seguir crescendo daqui para frente.

Quem é a Brava (BRAV3)?

A Brava (antiga 3R Petroleum) é uma companhia do setor de óleo e gás que, até seu IPO (em 2020), operava apenas dois ativos. Impulsionada pelos recursos captados na oferta inicial e tendo realizado dois follow-ons no ano seguinte, a companhia adquiriu sete novos campos, com destaques para o Polo Potiguar (terrestre) e o Polo Papa-Terra (marítimo).

Após a incorporação de todos os ativos, sua produção multiplicou por mais de 10x, atingindo quase 50 mil barris de óleo diários. Além disso, a entrada do Polo Potiguar, que, além de possuir ativos como refinaria e unidade de tratamento de gás, também possui terminal aquaviário, reduziu a dependência de suas vendas para a Petrobras, que apresentava descontos elevados na compra de óleo equivalente.

No início de 2024, a então 3R Petroleum anunciou a fusão com outra petroleira da Bolsa brasileira, a Enauta, criando a Brava Energia e adicionando, inicialmente, mais 20 mil barris diários à sua produção e 102 milhões de barris às suas reservas provadas (1P).

Agora, a companhia combinada possui produção total (com todos os campos operando em estabilidade) de cerca de 81 mil barris diários e reservas provadas aproximadas de 500 milhões de barris.

Qual o dividend yield da Brava (BRAV3)?

Considerando as distribuições realizadas nos últimos 12 meses, o dividend yield atual da Brava encontra-se em 0,70%.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.