Lucro da Brava Energia (BRAV3) bate recorde e chega a R$ 1 bi no 2T25

Resultado da petroleira segue refletindo a melhora operacional em 2025. Veja os destaques financeiros, projeções e se vale a pena investir

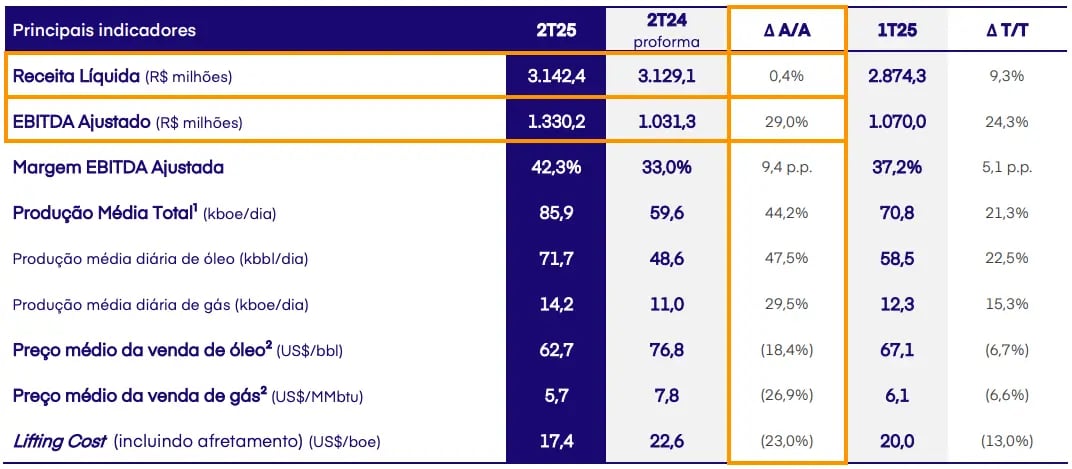

A Brava Energia (BRAV3) reportou resultados em linha com o consenso do mercado, com uma receita líquida de R$ 3,1 bilhões, alta de +0,4%, um Ebitda de R$ 1,3 bilhão, aumento de +29%, além de um lucro líquido de R$ 1 bilhão, revertendo um prejuízo de R$ -582 milhões. Todos os resultados foram comparados com o mesmo período em relação ao ano anterior.

Brava bate recorde de produção

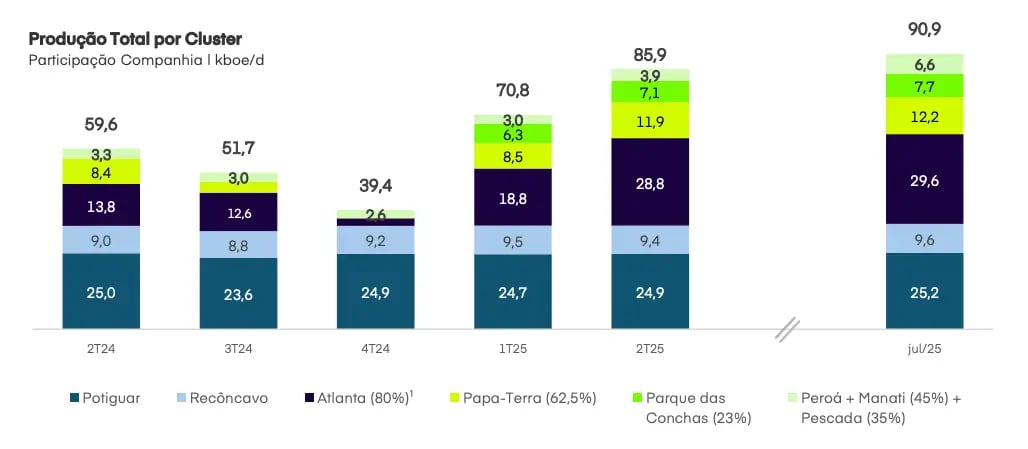

A Brava registrou aumento de +44% em sua produção média diária, que foi de 85,9 mil barris no 2T25 (recorde para um trimestre). A petroleira realizou a venda de 6,3 milhões de barris de óleo a um preço médio de US$ 62,7 (vs. 67,9 do Brent) e de 7 milhões de MMBTU de gás natural, a um preço médio de US$ 7,1.

Apesar do aumento de produção e vendas no trimestre, a queda de preço contribuiu para que a receita líquida da petroleira permanecesse praticamente estável na comparação anual, totalizando R$ 3,1 bilhões.

Enquanto isso, o lifting cost (custo de extração) foi de US$ 17,4 por barril (com custo de afretamento), o que representa uma queda de -23%. Com isso, o Ebitda da Brava foi de R$ 1,1 bilhão no 2T25, uma alta de +29%.

Lucro bilionário e posição de caixa robusta

Com um resultado financeiro beneficiado, entre outros fatores, por ganhos contábeis (mas sem efeito caixa) da desvalorização do dólar frente ao real na marcação a mercado de instrumentos financeiros dolarizados, o lucro líquido totalizou R$ 1 bilhão, revertendo um prejuízo de R$ -582 milhões apresentado no 2T24.

Com uma geração de caixa operacional de R$ 1,6 bilhão e consumo de R$ 776 milhões em atividades de investimento e R$ 355 milhões em atividades de financiamento, a Brava elevou sua posição de caixa para R$ 5,1 bilhão.

Considerando uma dívida bruta de R$ 15,8 bilhões, a dívida líquida (dívida bruta - caixa) da petroleira ficou em R$ 10,7 bi, com uma alavancagem (dívida líquida/Ebitda) de 3,1x.

O que esperar de Brava (BRAV3) em 2025?

Com operações mais estáveis e todos os ativos operando em plena capacidade (ou muito próximo disso), a Brava não só entregou bons resultados no 2T25 como também elevou as expectativas para os números que poderá continuar entregando daqui para frente.

Em julho, sua produção média ultrapassou a marca de 90 mil barris diários e, em um dia específico (com os novos poços de Atlanta ainda em fase de estabilização), chegou a produzir mais de 100 mil barris/dia.

Com boas perspectivas futuras de seguir crescendo e, ao mesmo tempo, elevando seu foco em redução de custos, aumento de geração de caixa e desalavancagem financeira, a petroleira tende a conquistar ainda mais a confiança do mercado.

Quanto a Brava (BRAV3) paga dividendos?

Tendo em vista sua visibilidade de crescimento (e investimentos para viabilizá-la), a Brava não é conhecida por ser uma grande pagadora de dividendos. A companhia até distribuiu proventos aos seus acionistas recentemente, mas o valor era baixo. No momento, seu dividend yield (últimos 12 meses) é 0%.

Vale a pena comprar ações da Brava (BRAV3) após lucro no 2T25?

Tendo em vista seu potencial de crescimento a longo prazo (tanto individualmente como após a incorporação da Enauta), acreditamos que o preço atual das ações da Brava não condiz com os resultados que a empresa pode entregar nos próximos anos.

Apesar das pressões de curto prazo, negociando a menos de 5x lucros, seguimos recomendando a compra de BRAV3.

Para investir nas ações da Brava é necessário ter uma conta em uma corretora de valores. A empresa é negociada na B3 sob o ticker BRAV3.

Acesse nossa cobertura de resultados do 2T25 e esteja um passo à frente nessa temporada.