Brava (BRAV3) reverte prejuízo e lucra R$ 829 milhões no 1T25

Empresa mostra forte recuperação após um fraco 4T24; mantemos recomendação de compra de BRAV3

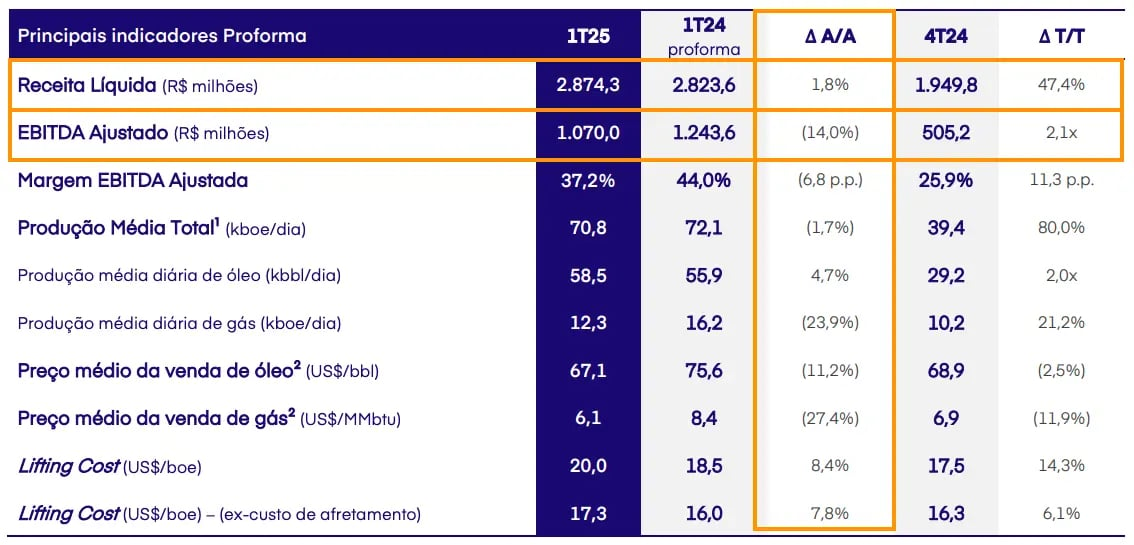

A Brava Energia (BRAV3) reportou resultados em linha com o consenso do mercado, com uma receita líquida de R$ 2,9 bilhão, alta de +2%, um Ebitda de R$ 1,1 bilhão, baixa de -14%, além de um lucro líquido de R$ 829 milhões, revertendo prejuízo de R$ -21 milhões. Todos os resultados foram comparados com o mesmo período em relação ao ano anterior.

Destaques dos resultados do 1T25 da Brava (BRAV3)

A Brava registrou queda de -2% em sua produção média diária, que foi de 70,8 mil barris no 1T25. Apesar do desempenho operacional praticamente estável na comparação anual, a produção apresentou forte recuperação na comparação com o 4T24 (+80%), em função da retomada de Papa-Terra após paradas programadas e do início de operação do FPSO Atlanta.

A petroleira realizou a venda de 5,2 milhões de barris de óleo a um preço médio de US$ 67,1 (89% do Brent, -2 p.p. vs. 1T24) e de 4 milhões de MMBTU de gás natural a um preço médio de US$ 7,4 (10% do Brent, -3 p.p.). Ainda, foram vendidos 3,1 milhões de barris de produtos derivados, leve aumento de +2%, mesmo com menor taxa de utilização da refinaria no período.

Apesar de uma produção estável e um menor preço médio de venda, o maior volume de vendas contribuiu para que a receita da Brava subisse +2% no trimestre, totalizando R$ 2,9 bilhões. Vale destacar que a comparação é feita com números proforma, tendo em vista que, até o 3T24, a fusão entre a 3R Petroleum e a Enauta ainda não havia sido concluída.

Enquanto isso, o lifting cost (custo de extração) foi de US$ 20 por barril (com custo de afretamento), o que representa uma alta de +8%, por conta da maior participação do segmento offshore no trimestre (possuem custos unitários mais elevados). Com isso (principal custo subindo mais que a receita), o Ebitda da petroleira foi de R$ 1,1 bilhão, uma queda de -14%.

Diferentemente do último trimestre, o resultado financeiro foi positivo, em R$ 589 milhões, em especial pelo ganho contábil (mas sem efeito caixa) da desvalorização do dólar frente ao real na marcação a mercado de instrumentos financeiros dolarizados. Assim, a Brava reverteu o prejuízo de R$ -21 milhões no 1T24 e registrou um lucro líquido de R$ 829 milhões.

O capex ficou em R$ 886 milhões, sendo destinado, em especial, aos projetos de revitalização e ampliação da infraestrutura de produção, ao sistema definitivo de Atlanta e às campanhas de perfuração. A companhia ainda gerou R$ 974 milhões de caixa operacional, além de ter consumido R$ 839 milhões em atividades de financiamento (amortização e juros da dívida).

Com uma posição de caixa de R$ 4,8 bilhões ao final do 1T25 e uma dívida bruta (considerando obrigações referentes à aquisição de ativos) de R$ 16,7 bi, sua dívida líquida (dívida bruta - caixa) totalizou R$ 11,9 bi (ou US$ 2,1 bi), com alavancagem (em dólar) de 3,4x – dentro do limite máximo temporário (waiver) de 4x aprovado pelos credores para o trimestre.

O que esperar de Brava (BRAV3) em 2025?

A Brava entregou um resultado positivo (mas já esperado) no 1T25. Com a retomada integral de seus ativos offshore no trimestre, a petroleira apresentou certa estabilidade na comparação anual, mas uma forte recuperação na comparação trimestral, com crescimento de +47% em sua receita e +211% em seu Ebitda (além de também ter revertido o prejuízo do 4T24).

Assim, para o restante do ano, as perspectivas seguem positivas. Em abril, a Brava já havia registrado uma produção de 82 mil barris diários, +16% acima do 1T25, com forte contribuição da produção offshore, que atingiu 48 mil barris por dia (+31%). Segundo a companhia, a produção em maio continua subindo e, nas últimas semanas, ultrapassou a marca de 90 mil barris por dia.

A empresa já encerrou a fase intensiva de investimentos em Atlanta, faltando apenas a conexão dos últimos dois poços do ativo (final de junho), e ainda contará com a retomada em Manati em maio. Com o aumento de produção, a expectativa é de diluição do lifting cost, maior geração de caixa e, consequentemente, redução da alavancagem (entre 1,7x~2,3x em 2025).

Além disso, em meio ao cenário de baixa para o preço do petróleo, a Brava vem adotando projetos de redução de custos em seus ativos onshore (mas que também estão entregando aumentos de produção) e, a depender de uma piora para a commodity, também poderá diminuir seus investimentos nos ativos para proteger sua geração de caixa e alavancagem.

Contudo, cabe destacar que o breakeven (preço do Brent para a empresa continuar gerando caixa) ainda é baixo, em US$ 53 por barril (considerando um lifting cost de US$ 17, despesas gerais e administrativas de US$ 4, royalties de US$ 3, desconto de US$ 8, resultado financeiro de US$ 6 e um capex de US$ 15). Assim, os níveis atuais (~US$ 66) não preocupam.

Quanto a Brava (BRAV3) paga dividendos?

Tendo em vista sua visibilidade de crescimento (e investimentos para viabilizá-la), a Brava não é conhecida por ser uma grande pagadora de dividendos. A companhia até distribuiu parte de seu lucro em proventos aos seus acionistas recentemente, mas o valor era baixo. No momento, seu dividend yield (últimos 12 meses) é 0%.

Quem é Brava (BRAV3)?

A Brava (antiga 3R Petroleum) é uma companhia do setor de óleo e gás que, até seu IPO (em 2020), operava apenas dois ativos. Impulsionada pelos recursos captados na oferta inicial e tendo realizado dois follow-ons no ano seguinte, a companhia adquiriu sete novos campos, com destaques para o Polo Potiguar (terrestre) e o Polo Papa-Terra (marítimo).

Após a incorporação de todos os ativos, sua produção se multiplicou por mais de 10x, atingindo quase 50 mil barris de óleo diários. Além disso, a entrada do Polo Potiguar, que possui ativos como refinaria, unidade de tratamento de gás e terminal aquaviário, reduziu a dependência de suas vendas para a Petrobras, que apresentava descontos elevados na compra de óleo equivalente.

No início de 2024, a então 3R Petroleum anunciou a fusão com outra petroleira da Bolsa brasileira, a Enauta, criando a Brava Energia e adicionando, inicialmente, mais 20 mil barris diários à sua produção e 102 milhões de barris às suas reservas provadas (1P).

Agora, a companhia combinada possui produção total (com todos os campos operando em estabilidade) de cerca de 70 mil barris diários e reservas provadas de 496 milhões de barris.

Vale a pena comprar ações da Brava (BRAV3)?

Tendo em vista seu potencial de crescimento a longo prazo (tanto individualmente como após a incorporação da Enauta), acreditamos que o preço atual das ações da Brava não condiz com os resultados que a empresa pode entregar nos próximos anos.

Apesar das pressões de curto prazo, negociando a cerca de 5x lucros para 2025, seguimos recomendando a compra de BRAV3.

Para investir nas ações da Brava é necessário ter uma conta em uma corretora de valores. A empresa é negociada na B3 sob o ticker BRAV3.