Braskem (BRKM5) tem prejuízo no 3T25 e endividamento elevado

Braskem (BRKM5) fecha 3T25 com prejuízo de R$ 26 mi e dívida crescente. Veja os resultados e se vale a pena investir na ação BRKM5 agora

As ações da Braskem (BRKM5) dispararam +18,04%, a R$ 7,72, nesta terça-feira, 11, impulsionadas pelo bom humor do mercado em relação aos resultados do terceiro trimestre de 2025.

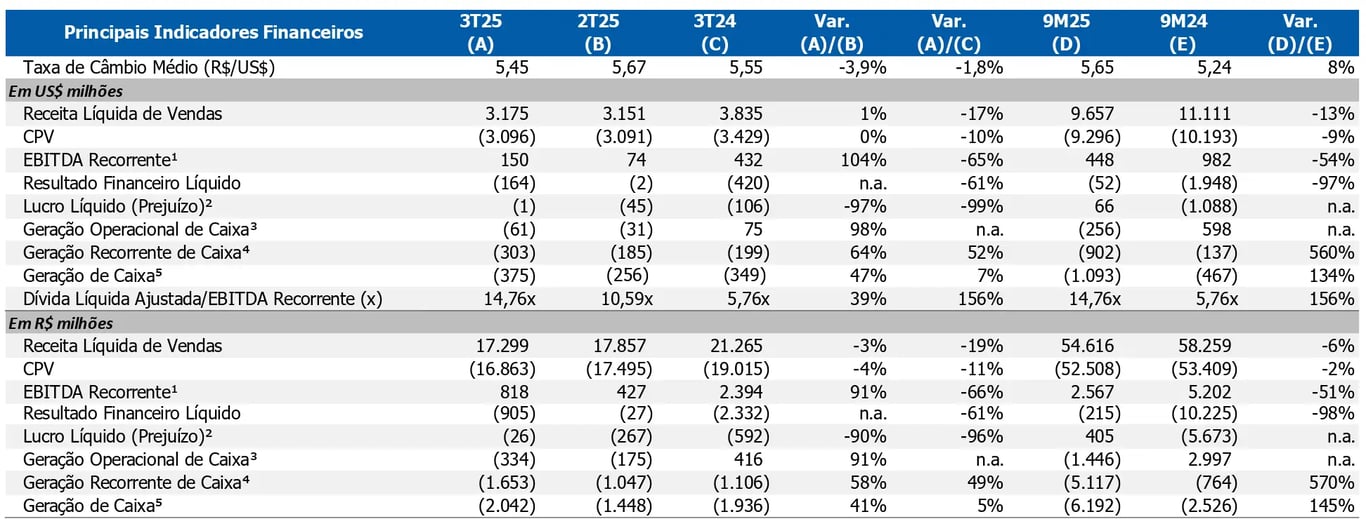

No 3T25, a Braskem registrou resultados em linha com as expectativas do mercado, com uma receita líquida de R$ 17,3 bilhões, queda de -19% em comparação ao mesmo trimestre do ano anterior. O Ebitda recorrente somou R$ 818 milhões, recuo de -66%, enquanto o período foi encerrado com prejuízo líquido de R$ 26 milhões.

O principal destaque do trimestre foi a redução dos spreads petroquímicos.

Desempenho por região e produtos sustentáveis

A Braskem possui cerca de 60% da receita líquida no Brasil, 22% nos Estados Unidos e Europa, 5% no México e 5% em PE+EBTE e o restante de exportações.

O "PE verde" (green PE) é um tipo de polietileno produzido a partir de etanol de cana-de-açúcar, sendo uma alternativa sustentável ao polietileno convencional por reduzir as emissões de CO2.

O "ETBE" (Ethyl Tert-Butyl Ether) é um aditivo de gasolina feito parcialmente de etanol, que melhora o desempenho da gasolina e é uma alternativa sustentável ao MTBE, ajudando a diminuir as emissões de CO2.

A maior parte dos resultados está concentrada em apenas dois países: Brasil e Estados Unidos.

O Brasil reportou uma receita líquida de R$ 12,9 bilhões no 3T25, um recuo de -13% a/a, refletindo a queda nos volumes de químicos e resinas, os menores spreads e a valorização do real frente ao dólar no período.

Nos Estados Unidos, a queda de -25% a/a da receita foi atribuída à queda nos preços do polipropileno (PP) nos EUA e na Europa, além da leve redução do volume vendido.

Endividamento elevado e desafios operacionais

O Ebitda recorrente totalizou R$ R$ 818 milhões, queda de -66% em relação ao 3T24, pressionados principalmente pelo desempenho operacional fraco, como comentamos anteriormente, e pelos maiores custos com ociosidade.

Refletindo tudo isso, e ainda impactado pelo resultado financeiro negativo, a Braskem reportou no 3T25 um prejuízo líquido de R$ 26 milhões.

A companhia finalizou o trimestre com uma dívida líquida de US$ 7,1 bilhões, aumento de +5% na comparação com o 2T25. Assim, a Braskem encerrou o período com uma alavancagem de 14,8x dívida líquida/Ebitda, versus 10,6x no 2T25, um patamar elevadíssimo, sobretudo pelo cenário macro atual.

Perspectivas para 2025 e recomendação

Além da contração dos spreads, o terceiro trimestre da Braskem também foi marcado por dificuldades operacionais.

Vale ressaltar que a Braskem atua em um segmento de spreads em relação aos preços internacionais, o que a deixa bastante refém de resultados instáveis.

Os pagamentos referentes a Maceió (AL) devem continuar consumindo uma parte importante do caixa da companhia. Só nos 9M25, o consumo de caixa referente a Alagoas alcança mais de R$ 1 bilhão. Neste mesmo período, a Braskem acumula uma queima de caixa de R$ 6,2 bilhões.

Somam-se a isso o elevado nível de endividamento, colocando a companhia em uma situação bastante delicada.

Do lado positivo, a Braskem sinalizou recentemente a intenção de vender ativos nos EUA, com o objetivo reduzir a alavancagem e recuperar a rentabilidade.

Mesmo com essa sinalização, seguimos cautelosos com a companhia. A baixa visibilidade dos resultados, o momento desfavorável para as commodities petroquímicas e a delicada estrutura de capital atual são alguns dos fatores que sustentam nossa recomendação de “evitar” as ações da Braskem (BRKM5) no momento.

Vale a pena comprar Braskem (BRKM5)?

A Braskem é uma empresa brasileira do setor petroquímico, considerada uma das maiores produtoras de resinas termoplásticas das Américas e líder mundial na produção de biopolímeros. No momento, não temos recomendação de compra para as ações da companhia.