Bradespar (BRAP4) reporta um lucro de R$ 318 milhões no 1T25. Vale a pena comprar?

Refletindo os resultados da Vale (VALE3), a holding apresentou queda em seu resultado no trimestre; veja os detalhes

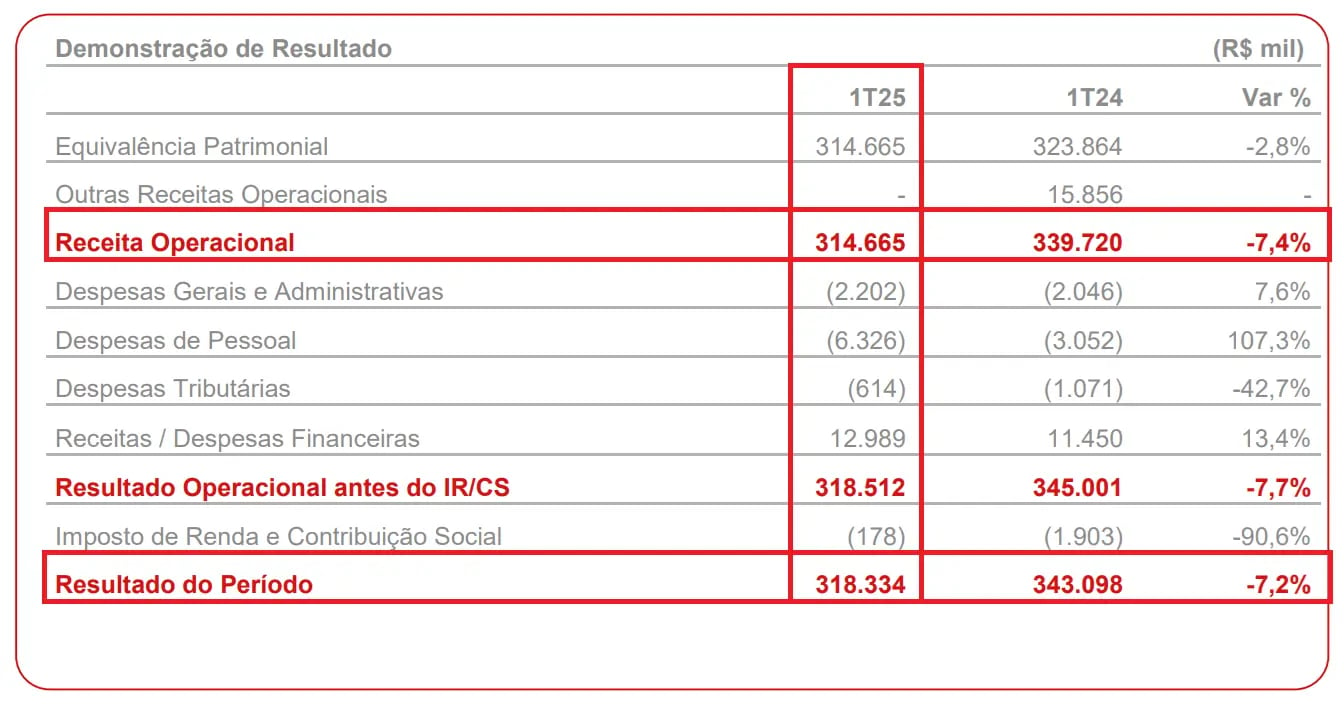

A Bradespar (BRAP4) reportou uma receita operacional de R$ 315 milhões no 1T25, uma queda de -7,4%, e um lucro líquido de R$ 318 milhões, baixa de -7,2%. Todos os resultados foram comparados com o mesmo período em relação ao ano anterior.

Por ser uma holding (empresa de investimentos), a Bradespar tem sua receita operacional originada do resultado de equivalência patrimonial de outras empresas, que nesse caso, é somente a Vale (VALE3).

As despesas gerais e administrativas cresceram +7,6%, enquanto as despesas de pessoal aumentaram +107,3%. Por outro lado, as despesas tributárias apresentaram queda de -42,7%. Com o resultado financeiro (positivo) subindo +13,4%, o lucro líquido da Bradespar atingiu R$ 318 milhões no 1T25.

Quais as perspectivas para a Bradespar em 2025?

O desempenho da Bradespar depende completamente dos resultados da Vale. No entanto, por ser uma holding, possui um desconto em relação à mineradora, tendo em vista os riscos operacionais internos, os riscos das suas empresas investidas (somente os da Vale, nesse caso), além da possibilidade de não distribuir integralmente os dividendos recebidos.

Além disso, existe outro risco específico relevante. A empresa enfrenta uma disputa bilionária na justiça, sendo ré em um processo de litígio movido pela Litel, que chegou a investir nas ações da Vale junto à Bradespar até 2018.

Segundo a Litel, a holding teria violado cláusulas contratuais em um desinvestimento das ações da mineradora. A Litel pede uma indenização de R$ 1,4 bilhão, podendo chegar a R$ 3 bi após correções, o que geraria um impacto de quase R$ 8 por ação da Bradespar.

Com isso, no presente, seus múltiplos acabam se tornando mais atrativos, assim como seu dividend yield (dividendos por ação/preço da ação). Atualmente, o rendimento de seus proventos se encontra em cerca de 11,8% (+3,1 p.p. vs. Vale).

Atualmente, seu desconto (valor de mercado da Bradespar em relação à sua participação na Vale) se encontra em torno de 31%.

Todavia, esse número foi sendo elevado ao longo dos últimos anos, tendo em vista, principalmente, os maiores riscos com o avanço do processo com a Litel.

Assim, neste momento, preferimos assumir apenas os riscos da Vale, que, ainda assim, é uma oportunidade muito barata (negocia abaixo da metade da média histórica da Bolsa brasileira) e com um bom dividend yield. Recomendamos a compra somente de VALE3 na carteira Nord Dividendos.

Dividendos da Bradespar

Junto com os resultados, a companhia não anunciou uma nova distribuição de proventos. O dividend yield dos últimos 12 meses é de 11,8%.

Vale a pena comprar Bradespar (BRAP4) em 2025?

Comprar Bradespar (BRAP4) é comprar Vale (VALE3) mais barata e com um rendimento de dividendos maior que o da mineradora. Porém, comprar BRAP4 também é comprar VALE3 com mais risco. Caso a holding perca o processo (comentado acima) de forma definitiva, isso poderia impactar diretamente seu desconto em relação à Vale e ainda reduzir expressivamente sua distribuição de dividendos.

Portanto, neste momento, não temos recomendação de compra para BRAP4.

Para investir nas ações da Bradespar é necessário ter uma conta em uma corretora de valores. A empresa é negociada na B3 sob o ticker BRAP4.