Bradesco (BBDC4) avança no lucro e na eficiência operacional no 2T25

Banco registra alta de 28,6% no lucro recorrente, com crescimento robusto das receitas e estabilidade na inadimplência, mesmo com aumento do custo de crédito

Em meio ao processo de reestruturação, o Bradesco (BBDC4) apresentou um crescimento robusto das receitas e estabilidade na inadimplência no segundo trimestre de 2025, mesmo com aumento do custo de crédito.

Serviços e seguros puxando o 2T25

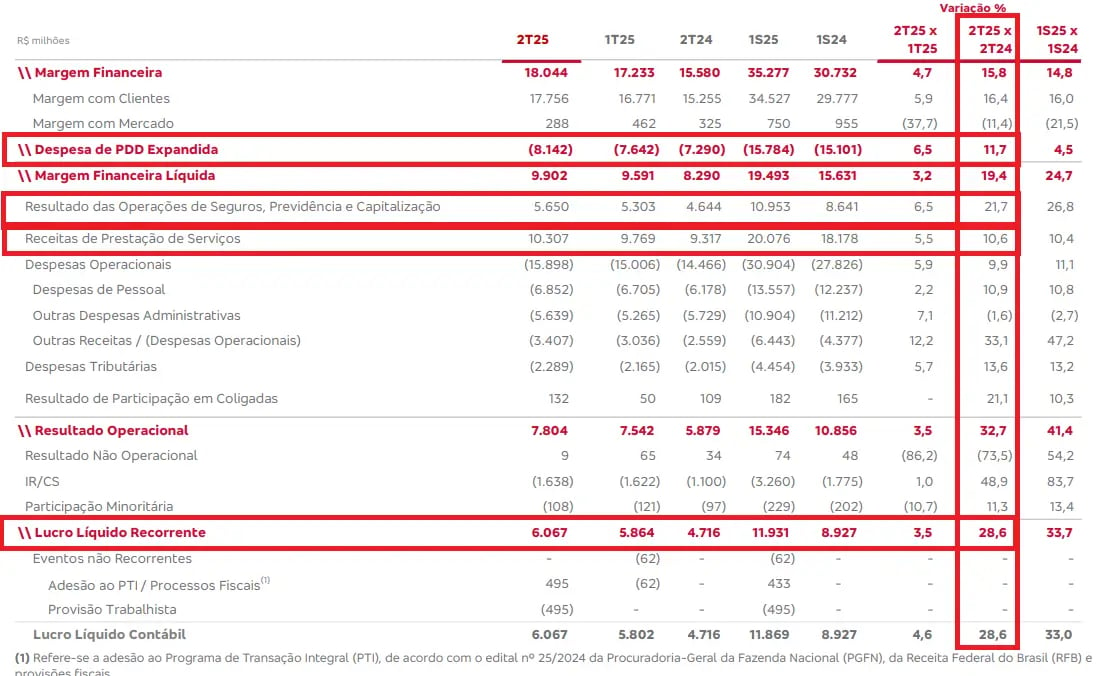

No 2T25, Bradesco reportou crescimento de +10,6% na receita de prestação de serviços, +21,7% em operações de seguro, previdência e capitalização, com crescimento de +28,6% no lucro líquido em relação ao 2T24, mesmo com crescimento de +11,7% na PDD (provisão para devedores duvidosos). O ROE do 2T25 ficou em 14,6%.

A receita total do Bradesco no 2T25 somou R$ 34 bilhões, com crescimento de 15,1% em relação ao mesmo período do ano anterior. Esse desempenho foi impulsionado por três grandes frentes: margem financeira, receitas com serviços e resultado das operações de seguros, previdência e capitalização.

Nas receitas de prestação de serviços, que totalizaram R$ 10,3 bilhões no trimestre (+10,6% a/a), o grande motor continua sendo a linha de rendas de cartão, que respondeu por 43,3% do total. Essa receita atingiu R$ 4,46 bilhões, beneficiada por maior volume transacionado — especialmente entre clientes de alta renda, que hoje representam cerca de 63% do faturamento dessa vertical.

Além disso, destacam-se:

- Conta corrente com R$ 1,68 bilhão (16,3% do total), ainda impactada por ajustes no perfil de clientes em cada segmento.

- Administração de fundos, que gerou R$ 897 milhões (8,7%), sustentada por captação líquida positiva e maior diversificação da grade de produtos, inclusive com ETFs globais.

- Consórcios com R$ 771 milhões (7,5%), impulsionados pelas vendas no segmento de imóveis e pelo avanço dos canais digitais.

- Operações de crédito com R$ 675 milhões (6,6%), refletindo maior produção e comissões por garantias, mesmo com o efeito contábil do diferimento (Resolução 4.966).

- Mercado de capitais e assessoria com R$ 635 milhões (6,2%), após 108 operações assessoradas no trimestre e mais de R$ 190 bilhões transacionados.

- Outras receitas, incluindo custódia e corretagem (R$ 362 milhões, 3,5%) e outras linhas menores (R$ 399 milhões, 3,9%).

No resultado das operações de seguros, previdência e capitalização, o Bradesco reportou R$ 5,7 bilhões no trimestre, um avanço expressivo de 21,7% na comparação anual, com vida e previdência em forte arrecadação, destaque para produtos individuais e PMEs.

Além disso, a sinistralidade apresentou queda e os ganhos de reserva técnica contribuíram para um trimestre mais forte. No total, a companhia cresceu +8% em seu resultado financeiro ao investir o dinheiro que mantém guardado para pagar sinistros futuros, resgates de previdência e sorteios de capitalização.

No segmento, o ROE foi muito acima do consolidado, 21,4%.

Despesas sob controle

As despesas operacionais cresceram +10% diante de alguns investimentos em tecnologia, consultorias e transações em seguros e cartões, que elevaram custos variáveis no trimestre.

As despesas com pessoal cresceram no mesmo ritmo (+11%).

Historicamente, o Bradesco sempre foi um banco que crescia despesas de uma forma que nos preocupava. Isso parece ter mercado. Apesar do aumento nominal, no consolidado, as despesas totais cresceram abaixo da inflação.

Lucro crescendo, mesmo com PDD crescendo

O lucro líquido recorrente do Bradesco no 2T25 foi de R$ 6,1 bilhões, alta de +28,6% a/a, mesmo com a despesa com PDD expandida subindo +11,7% a/a, devido ao aumento de volume e spread com clientes, e receita de seguros e serviços crescendo dois dígitos.

A inadimplência ficou estável em 4,1%, e a carteira de crédito expandida (empréstimos, financiamentos e leasing) apresentou crescimento de +12% na comparação anual.

Cerca de 43% da carteira é concentrada em pessoas físicas, seguida de PJ (57%), sendo as principais exposições nos produtos de capital de giro, crédito imobiliário, consignado e cartões.

Em relação ao 2T24, a companhia apresentou melhora no mix de crédito, com linhas mais rentáveis (imobiliário, capital de giro), além de melhores margens mesmo com o aumento de provisões, diante da estabilidade da inadimplência.

A estratégia da companhia em expandir empréstimos com colateral (garantias diversas) têm sido vencedora, dado que reduz consideravelmente o risco de crédito, melhora a precificação e contribui para as margens.

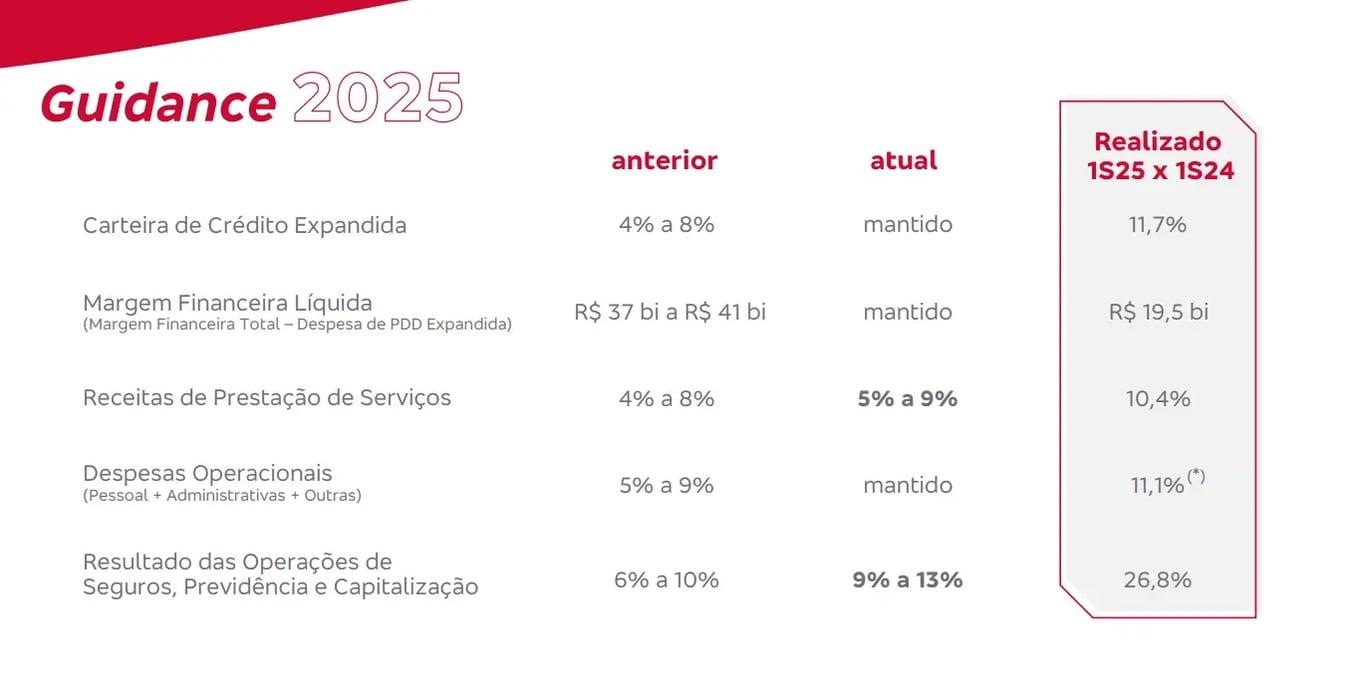

BBDC4 revisa guidance para 2025

Em relação às perspectivas, o Bradesco revisou positivamente duas linhas de seu guidance para 2025, considerando a melhora nas receitas de serviços e no desempenho do segmento de seguros.

A instituição também reforçou que continuará adotando cautela na concessão de crédito e seguirá avançando na execução de seu plano de transformação digital, com iniciativas voltadas à eficiência operacional e ampliação de canais digitais, que tem sido positivo para seus resultados.

Do ponto de vista de proventos, o banco também destinou R$ 3,6 bilhões em juros sobre capital próprio (JCP) aos acionistas no trimestre.

Consignado privado em foco

O consignado privado é uma modalidade de crédito com desconto em folha voltada para trabalhadores do setor privado com carteira assinada.

Ao contrário do consignado tradicional (voltado para aposentados do INSS ou servidores públicos), o consignado privado não depende de convênios entre bancos e empresas. A cobrança é feita diretamente via eSocial ou carteira de trabalho digital, o que torna o processo mais simples e escalável.

No Bradesco, o consignado privado representa cerca de 10,7% da carteira total de crédito consignado, o que equivale a mais de R$ 10 bilhões em saldo.

Embora o banco não divulgue separadamente a inadimplência dessa linha, a inadimplência consolidada do crédito consignado no Bradesco está em torno de 2,2% — um índice considerado baixo.

O Bradesco tem adotado uma postura conservadora nessa linha, aguardando uma compreensão mais aprofundada do modelo, de forma a não comprometer os planos da companhia de manter elevada rentabilidade e inadimplência sob controle.

O que esperar de Bradesco?

O banco segue mais otimista com as linhas de negócio mais rentáveis (seguros e serviços), o que é bastante importante para a sustentabilidade do negócio.

O guidance mostra um BBDC em transição (e para a melhor): qualidade e rentabilidade de longo prazo, mais disciplinado em crédito e despesas, com boa decisão na alocação de capital.

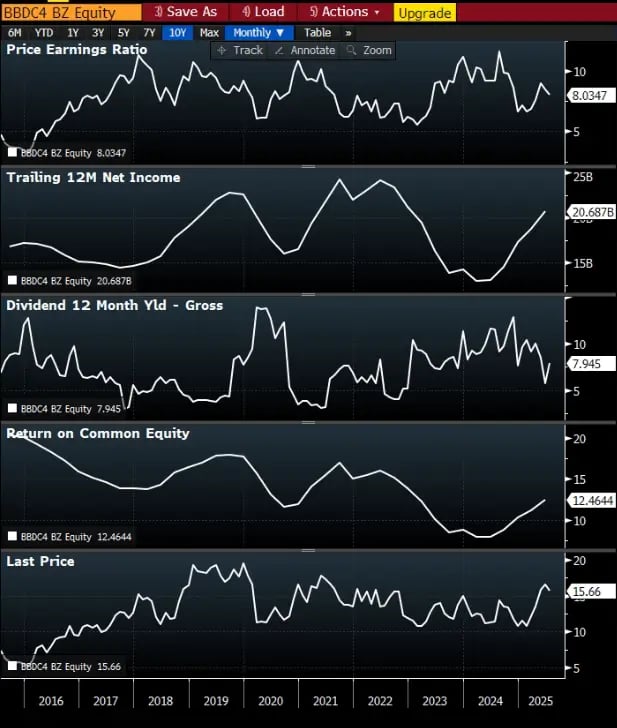

Negociando a 6x lucros e 1x patrimônio, abaixo da média histórica, Bradesco fez a lição e está arrumando a casa. No longo prazo, vemos a companhia no histórico de lucros abaixo do topo, ROE ainda abaixo e preços andando de lado, refletindo uma gestão que, até o momento, não se firmou no mercado.

Parabenizamos a companhia pela mudança de rumo. No momento, optamos por acompanhar à distância, atentos aos desdobramentos futuros.