Ação do Bradesco (BBDC4) dispara 15% após balanço do 1º trimestre

Lucro líquido avança 39,3% e seguros se destacam com forte alta operacional; veja a análise completa

O Bradesco (BBDC4) surpreendeu positivamente o mercado ao divulgar seus resultados do primeiro trimestre de 2025 (1T25), impulsionando suas ações em 15% no pregão desta quinta-feira, 8, diante do forte short squeeze. Esse desempenho reflete uma recuperação consistente e estratégias eficazes implementadas pelo banco.

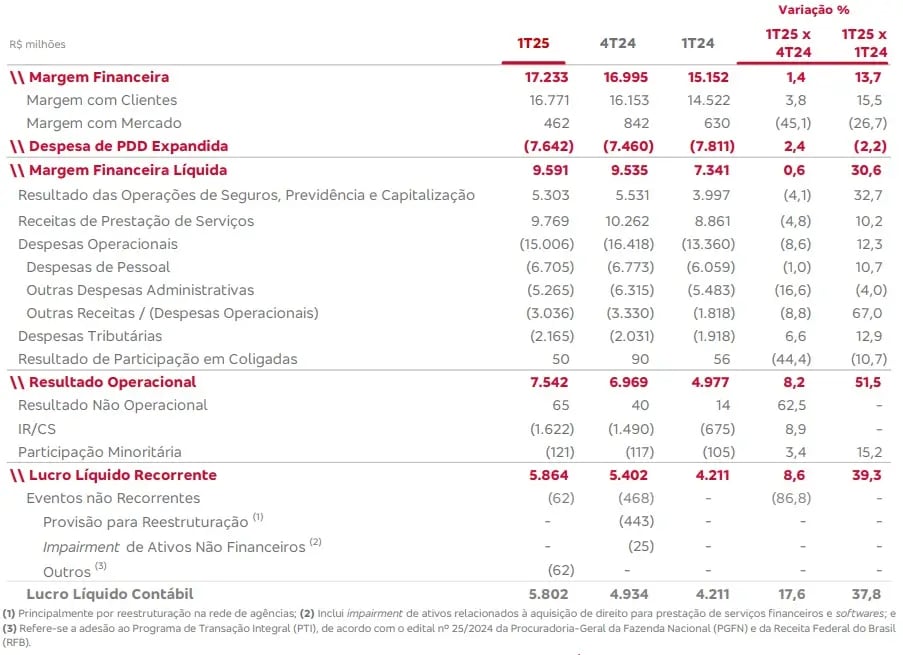

No 1T25, o Bradesco reportou um lucro líquido recorrente de R$ 5,86 bilhões, um crescimento de 39,3% em relação ao mesmo período de 2024. A receita total somou R$ 32,3 bilhões, alta de 15,3% na comparação anual.

Entre os principais destaques positivos do trimestre estão o forte crescimento do lucro, o desempenho expressivo das operações de seguros — com resultado operacional 32,7% maior e ROAE de 22,4% —, o avanço da receita de prestação de serviços em 10,2% e a expansão da carteira de crédito em 12,9%, com inadimplência sob controle.

O resultado das operações de seguros, previdência e capitalização foi expressivo, alcançando R$ 5,3 bilhões, alta de 32,7% a/a, notícia bastante positiva dado que é o segmento mais rentável da estrutura.

O ROAE foi de 14,4% no trimestre (vs 11,1% no 1T24) e a inadimplência acima de 90 dias caiu de 4,1% para 3,2%.

Resultados mostram fôlego no 1T25

A margem financeira total cresceu 13,7% a/a, chegando a R$ 17,2 bilhões no 1T25. A margem com clientes atingiu R$ 16,8 bilhões, com aumento de 15,5% a/a. Esse crescimento foi impulsionado pelo aumento da carteira de crédito e da taxa média. A margem com mercado foi de R$ 462 milhões no 1T25.

A despesa com PDD expandida foi de R$ 7,6 bilhões no 1T25, apresentando uma redução de 2,2% em relação ao 1T24. O custo do crédito (PDD expandida / operações de crédito expandida anualizado) ficou estável em 3,0% no 1T25, uma melhora de 0,5 ponto percentual em relação ao 1T24, o que reflete a qualidade da originação, o crescimento em linhas de menor risco e a maior eficiência na cobrança.

As receitas de prestação de serviços totalizaram R$ 9,8 bilhões no 1T25, um aumento de 10,2% na comparação anual. As rendas de cartão representaram 44% do total, alcançando R$ 4,3 bilhões, alta de 16,1% a/a. A receita de conta corrente totalizou R$ 1,7 bilhão, com crescimento de 1,0% a/a. A administração de fundos registrou receita de R$ 864 milhões, aumento de 6,3% a/a. As receitas de operações de crédito tiveram redução de 1,5% a/a, influenciadas pela adoção da resolução nº 4.966.

As despesas operacionais totalizaram R$ 15,0 bilhões no 1T25, com aumento de 12,3% em relação ao 1T24. As despesas de pessoal foram de R$ 6,7 bilhões, alta de 10,7% a/a, refletindo o acordo coletivo e o aumento nas despesas com participação nos resultados. As outras despesas administrativas totalizaram R$ 5,3 bilhões, redução de 4,0% a/a. O Índice de Eficiência Operacional (IEO) ficou em 51,8% no 1T25, uma melhora de 4,1 pontos percentuais em relação ao 1T24.

Houve queda sequencial de 4,8% na receita com serviços, aumento das despesas operacionais acima do esperado (alta de 12,3% na comparação anual) e redução no número de pontos de atendimento, com 1.392 unidades a menos em relação a março de 2024.

A margem financeira líquida totalizou R$ 9,6 bilhões, um salto de 30,6% sobre o 1T24, refletindo a melhora no spread e a redução das despesas com provisões para devedores duvidosos (PDD), que caíram 2,2%. A margem com clientes subiu 15,5%, enquanto o spread líquido alcançou 9,1%, ante 6,7% um ano antes.

O lucro líquido recorrente de R$ 5,86 bilhões foi beneficiado pela expansão da margem, pelo bom desempenho dos seguros e pelo controle do custo de crédito.

O que espera do Bradesco em 2025?

Em relação às perspectivas, o guidance para 2025 já foi parcialmente cumprido em algumas frentes. O crescimento da carteira de crédito está no teto da faixa esperada (4% a 8%). A margem financeira líquida anualizada segue alinhada com a meta de R$ 37 a R$ 41 bilhões, e as receitas de serviços superaram o guidance (10,2% vs. faixa esperada de 4% a 8%), o que deixou o mercado bastante animado.

Por outro lado, as despesas operacionais extrapolaram o limite superior da meta (12,3% vs. teto de 9%). O banco também distribuiu R$ 3,25 bilhões em dividendos e JCP no período, e encerrou o trimestre com índice de Basileia em 12,8%, levemente abaixo dos 13% registrados em dezembro de 2024.

Além disso, a transformação digital com uso de inteligência artificial generativa tem impulsionado eficiência e produtividade em diversas áreas, o que deve auxiliar na melhor gestão de custos e despesas.

Resultados fortes, mas há pontos de atenção

Apesar dos bons resultados, entendemos que o banco segue abaixo dos principais players do mercado no quesito rentabilidade e crescimento dos resultados. Diante disso, mantemos nossa preferência pelo Itaú Unibanco (ITUB3) como principal referência, além de instituições como BTG Pactual (BPAC11) e Banco Inter (INBR32).

Para acompanhar, os principais riscos da tese de investimento envolvem o controle das despesas, o ambiente macroeconômico ainda sensível e a concorrência crescente, tanto no setor bancário tradicional quanto nos segmentos digitais.

Outro ponto de atenção é o ajuste do total compensation da alta liderança, que sempre foi historicamente alto, com baixa correlação com os resultados.

Reiteramos que, no momento, não temos recomendação de compra para as ações do Bradesco.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.