Michael Burry e as evidências de uma possível bolha da IA

A inteligência artificial está no centro dos investimentos. Mas será que estamos em uma bolha? Descubra os dados e visões de nomes como Michael Burry

Esta semana, infelizmente, daremos uma pausa na série Funday & Stocks. Apesar de eu achar que é muito mais interessante conhecer, entender e aprender sobre novas empresas — que provavelmente continuarão existindo em 5, 10, 30 anos — existe uma demanda grande para com o debate sobre o assunto “bolha”.

Sim, eu sei. Essa palavra é mágica. Na mesma medida em que ela soa como um termo absolutamente importante no mercado, ela também desperta o medo em você. Quando se junta medo com conhecimento… temos aí uma bomba atômica de engajamento. Não à toa, em todos os portais ou em todos os conteúdos de “gurus de mercado”, o termo usado é “bolha”. Engaja: você clica, compartilha, discute.

Michael Burry e o medo da bolha da IA

Introduzido o tema do debate, vamos apresentar aqui as perspectivas dos críticos — aqueles que apontam uma bolha no mercado. Segue abaixo:

- A Bolsa americana está cara, negociando a múltiplos altos. Empresas estão investindo bilhões em uma tecnologia nova que ainda não tem um modelo de monetização validado pela prova do tempo. Isso traz um risco grande para o mercado e pode gerar uma correção relevante.

- Apesar de a valorização dos ativos ter sido substancial, os resultados estão acompanhando essa valorização. Consequentemente, não se trata de um movimento especulativo, e sim de uma valorização como consequência do crescimento de lucros e de empresas muito melhores que outrora.

- Novas tecnologias geram animação exacerbada de investidores. Em alguns casos, isso se transforma em bolhas; em outros casos, não. No começo dos anos 2000, a conectividade de internet virou uma bolha. Empresas construíram quilômetros de fibra sem haver demanda. Nos anos 2010, a nuvem foi uma tecnologia que demorou para se tornar lucrativa, mas teve sucesso e não gerou bolhas.

- Seguir cegamente projeções de gurus gerou mais perdas do que ganhos.

Profetas do apocalipse: uma hora acertam?

Vamos começar pelos argumentos da bolha. Apesar de ser uma ideia repetida pelos últimos dois anos, essa visão ganhou ainda mais popularidade recentemente com “o retorno” do Michael Burry ao debate público sobre os mercados.

Caso você não conheça, o Michael Burry foi um dos tantos investidores que ganharam muito dinheiro durante a crise do Subprime em 2008. Inclusive, ele se tornou um personagem do filme “A Grande Aposta”, interpretado por Christian Bale. Ele ficou famoso por apostar contra as hipotecas da época, antes da bolha imobiliária estourar.

Recentemente, o Burry fechou seu fundo e passou a escrever artigos cobrando uma mensalidade — nos quais ele articula as visões pelas quais acredita que é uma bolha.

Além do Burry, outros famosos investidores, como Ray Dalio, estão sendo bastante vocais a respeito de ser uma “bolha” — no caso do Dalio, ele fala isso ao longo dos últimos 10 anos.

Mas qual é o ponto de partida do argumento pró-bolha? Em primeiro lugar, os preços:

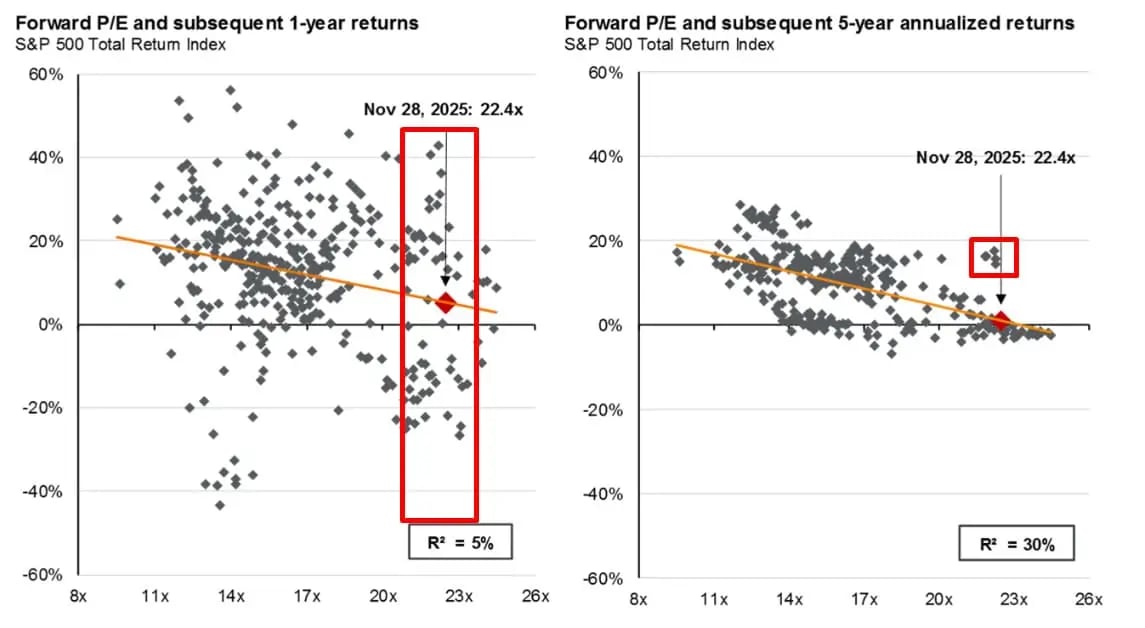

Atualmente, o S&P 500 — principal índice de ações do planeta — está sendo negociado em patamares bem acima de sua média histórica. Hoje, o índice negocia a 22,4x seu lucro projetado, enquanto a média dos últimos 30 anos é de 17,1x. Ou seja, um “prêmio” de 30% sobre a média histórica.

Junto do preço mais alto do S&P, outro estudo muito comum que vemos sendo usado para sustentação do argumento é de que os retornos em anos posteriores ao S&P negociar a múltiplos nesses patamares não foram muito bons.

Esse gráfico do JP Morgan viralizou recentemente, sendo usado em uma das famosas cartas do grande investidor de renda fixa Howard Marks. Nele, temos o retorno esperado com base no múltiplo do índice em uma janela de um ano e de cinco anos.

Na janela de um ano, vemos que existe uma variação ampla dos retornos. Ou seja, basicamente está sujeito à aleatoriedade. Mas, quando olhamos para janelas de 5 anos, a tendência fica mais clara. Quanto mais altos forem os múltiplos, menor o retorno esperado — com exceção dos pontos que estão destacados em vermelho.

Com relação a preços e retornos, o histórico mostra que o mercado pode estar em uma “zona” perigosa.

Mas o preço e o retorno são consequências. Consequência de os otimistas estarem vendo crescimentos mais robustos pela frente, enquanto os pessimistas enxergam riscos desse crescimento não se concretizar. O que isso quer dizer? Significa que, para os pessimistas, os investimentos em inteligência artificial não vão se justificar por meio do lucro.

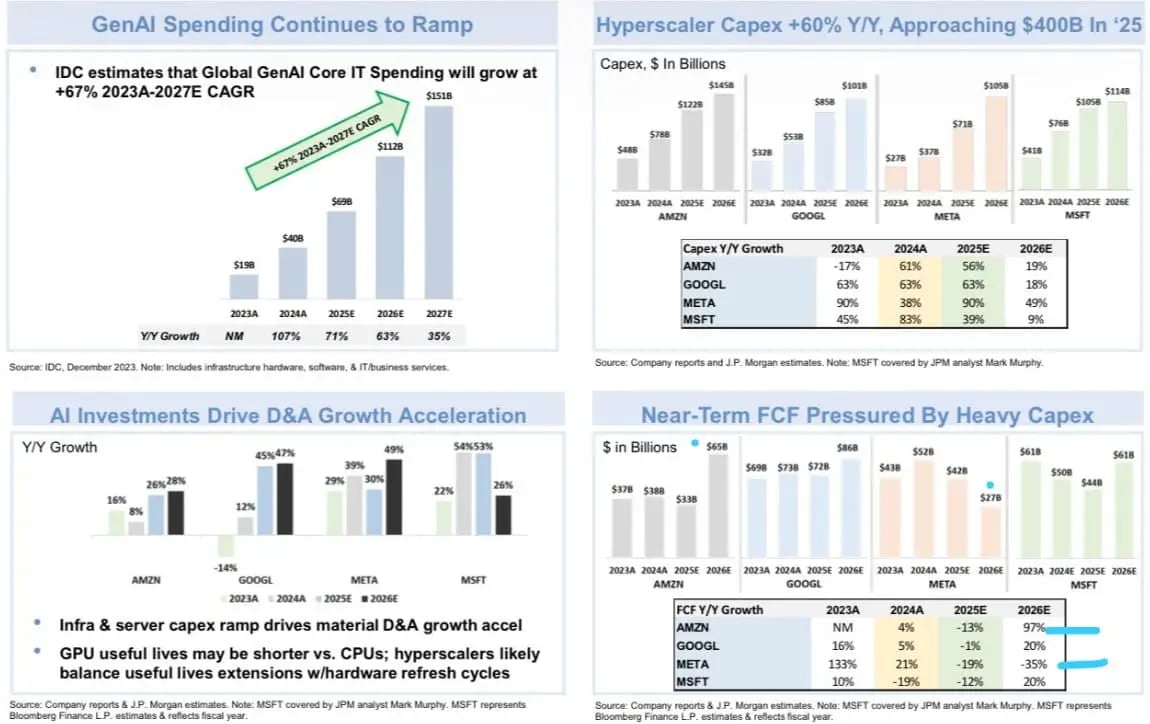

O slide acima é muito rico em informações a respeito desses investimentos sendo feitos em AI. Do lado positivo, o quadrante superior da esquerda mostra que o crescimento de gastos com IA deve continuar avançando a uma taxa de 67% ao ano entre 2023 e 2027.

Mas, para atender a essa crescente demanda por IA, as grandes empresas do mercado (Hyperscalers) terão de fazer investimentos bastante robustos. Somando os valores, a conta para 2025 é maior do que US$ 400 bilhões. Já para 2026, esse número ultrapassa os US$ 500 bilhões (e segue sendo ajustado para cima).

Isso gera uma pressão na geração de caixa das companhias. E vemos, no quadrante da direita na parte inferior, o impacto negativo que esses investimentos terão em 2025 e 2026 nessas empresas.

Onde entra a participação dos nossos gurus profetas do apocalipse nessa equação?

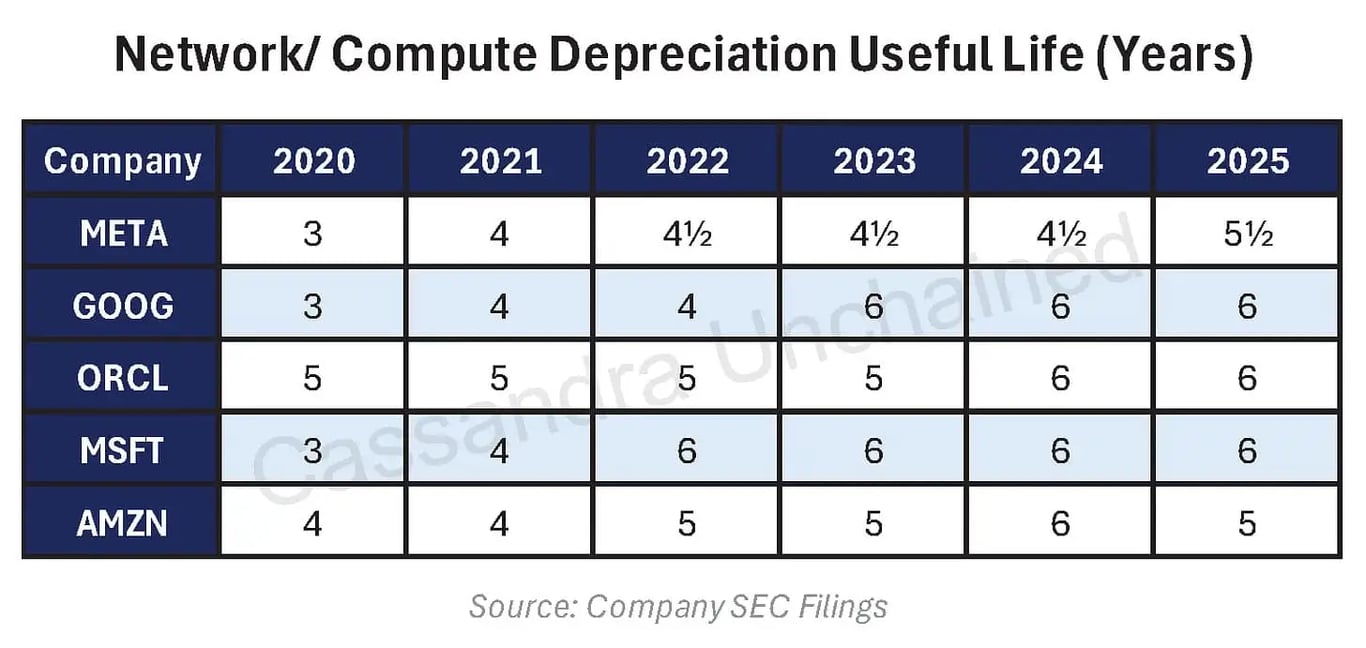

Do lado do Michael Burry, ele ainda está publicando pedaços da sua tese aos poucos. Mas, a princípio, sua maior preocupação está na depreciação e na vida útil econômica dos chips — que correspondem a aproximadamente 50% desses investimentos.

Como todos devem estar cansados de saber, uma das principais empresas beneficiadas pelo ciclo de crescimento de IA é a Nvidia — que faz a confecção de chips para IA. As grandes companhias estão comprando chips como se não houvesse amanhã, usando-os para abastecer a alta demanda por computação. Mas o Burry enxerga um problema nisso: o prazo de vida desses chips.

O argumento do Burry é que essas empresas estão usando uma artimanha contábil para mascarar e inflar seus lucros. As empresas estão alongando o tempo de depreciação dos chips — o que acarreta uma depreciação menor e, consequentemente, um lucro maior.

A tese dele é que a vida útil dos chips é de 2,5 anos — prazo que fica menor à medida que a cada ano a Nvidia lança um chip melhor e mais eficiente. Ou seja, o que as empresas estão pagando bilhões hoje, pode acabar sendo obsoleto em pouco tempo.

É um questionamento válido e que, se comprovado, de fato corrobora a tese de que os lucros são menores do que os reportados.

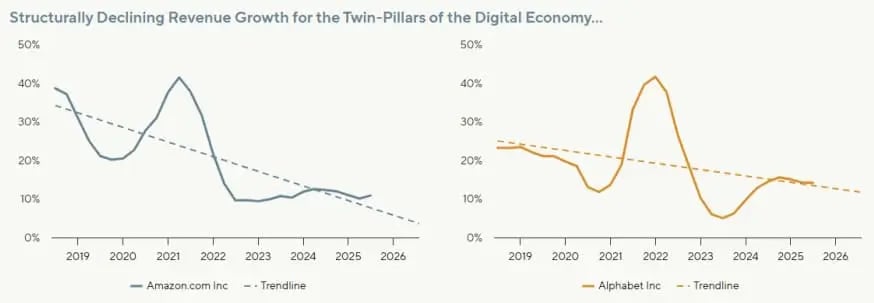

Outro argumento usado pelos pessimistas é que a sustentação que essas grandes empresas têm para suprir a necessidade de investimentos em IA está desacelerando. Hoje, quando olhamos para companhias como Microsoft, Meta, Alphabet, entre outras, vemos uma geração de caixa bastante robusta de suas principais linhas de negócios. Essa geração de caixa permite que elas façam tamanhos investimentos.

Olhando para os casos de Amazon e Alphabet, o fundo GQC argumenta que as receitas dessas empresas não estão acelerando o crescimento. Pelo contrário, o crescimento está cada vez menor. Com base nisso, eles discordam de que essas companhias que estão sendo apontadas como bolhas sejam muito melhores do que as que se tornaram bolhas nos anos 2000.

Em suma, temos empresas investindo bilhões de dólares em uma tecnologia que ainda carece de comprovação sobre monetização. Essas companhias podem estar mascarando seus lucros para parecerem melhores do que são. E, olhando para seus principais negócios, eles estão em uma trajetória de desaceleração do crescimento.

IA é bolha ou nova infraestrutura global?

Apesar dos argumentos dos pessimistas serem válidos, o resultado do debate vai se resumir a um ponto principal: qual será o tamanho da IA em termos de resultados e criação de valor?

Uma tecnologia nova gera muita dúvida. Não é fácil projetar como o mundo será em cinco anos e, muito menos, projetar o tamanho do impacto financeiro que esses investimentos terão nos resultados dessas empresas.

Além da dúvida em relação ao tamanho da oportunidade, existe também o paradigma tecnológico de alcançar o que chamam de AGI (artificial general intelligence). Essas empresas estão em uma busca quase religiosa para chegar a essa AGI — que seria capaz de automatizar praticamente toda a inteligência do planeta de forma superior ao que nós, seres humanos, somos capazes. Esse é o caso mais otimista possível.

Mas, mantendo os pés no chão, a Kinea fez um estudo bem interessante sobre o quanto de receitas seriam necessárias para justificar tamanhos investimentos.

Com base na conta da empresa, para justificar todos os investimentos feitos, seria necessária uma receita anual de US$ 600 bilhões.

Para atingir essa receita, as companhias envolvidas podem explorar quatro avenidas de monetização: assinaturas, APIs para empresas, comissões sobre transações e publicidades.

Diante dessas quatro maneiras de monetizar, a empresa chega a um número de U$ 850 bilhões, o qual seria suficiente (e com margem) para justificar os investimentos. Claro que esse potencial de resultados não aparece do dia para a noite. Ele requer tempo.

Bolha da IA ou começo de uma nova era?

É fundamental estar atento aos riscos. No curto prazo, o mercado, como vimos mais acima, está sujeito à aleatoriedade e às narrativas que direcionam o humor. O curto prazismo, cada vez mais preponderante, faz com que as oscilações e mudanças ocorram muito mais rapidamente do que em outros momentos.

Não é a primeira vez que a Bolsa americana negocia a 22x lucros. Esse patamar de preços já resultou em um período ruim de retornos (final dos anos 90), mas também gerou retornos espetaculares (começo dos anos 90).

Michael Burry é um grande investidor e estudioso, mas ele tenta prever novas crises — mantendo o personagem. Ray Dalio, por sua vez, é um excelente empreendedor — criou o maior hedge fund do mundo, apesar de não bater o S&P em performance.

Ter seguido cegamente outras recomendações deles teria feito investidores perderem parte de um dos maiores ciclos positivos do mercado, deixando muito dinheiro na mesa.