Bolha da IA: sinais de que o mercado pode estar apenas no começo

Euforia com inteligência artificial (IA) lembra os anos 2000, mas fundamentos ainda sustentam o mercado

Eu não tenho a menor dúvida de que toda essa euforia do mercado com a ascensão de uma das tecnologias mais importantes da história (IA) vai eventualmente acabar com uma bolha.

As grandes questões são: quão grande será essa bolha? Por quanto tempo ela será inflada? O que dentro dela é real e o que é exagero? O que vai causar o estouro da bolha? E quanto dinheiro é possível ganhar antes dela estourar?

Como a euforia com inteligência artificial se compara à bolha da internet

A bolha dos anos 2000 é, geralmente, o paralelo que uma grande parte dos investidores usa para comparar o atual momento do mercado. A euforia da época com as empresas que prometiam revolucionar o mundo com a internet são, hoje, as empresas que vão revolucionar o mundo com IA.

Essa euforia, na época, causou distorções entre a expectativa de resultados e a realidade. Isso se traduziu em preços altíssimos e ações disparando.

Mas, o cenário hoje, apesar de ter, sim, suas semelhanças retóricas com os anos 2000, ainda demonstra ser um movimento de mercado sustentado por fundamentos.

Nvidia é a nova Cisco? Diferenças entre lucros e múltiplos

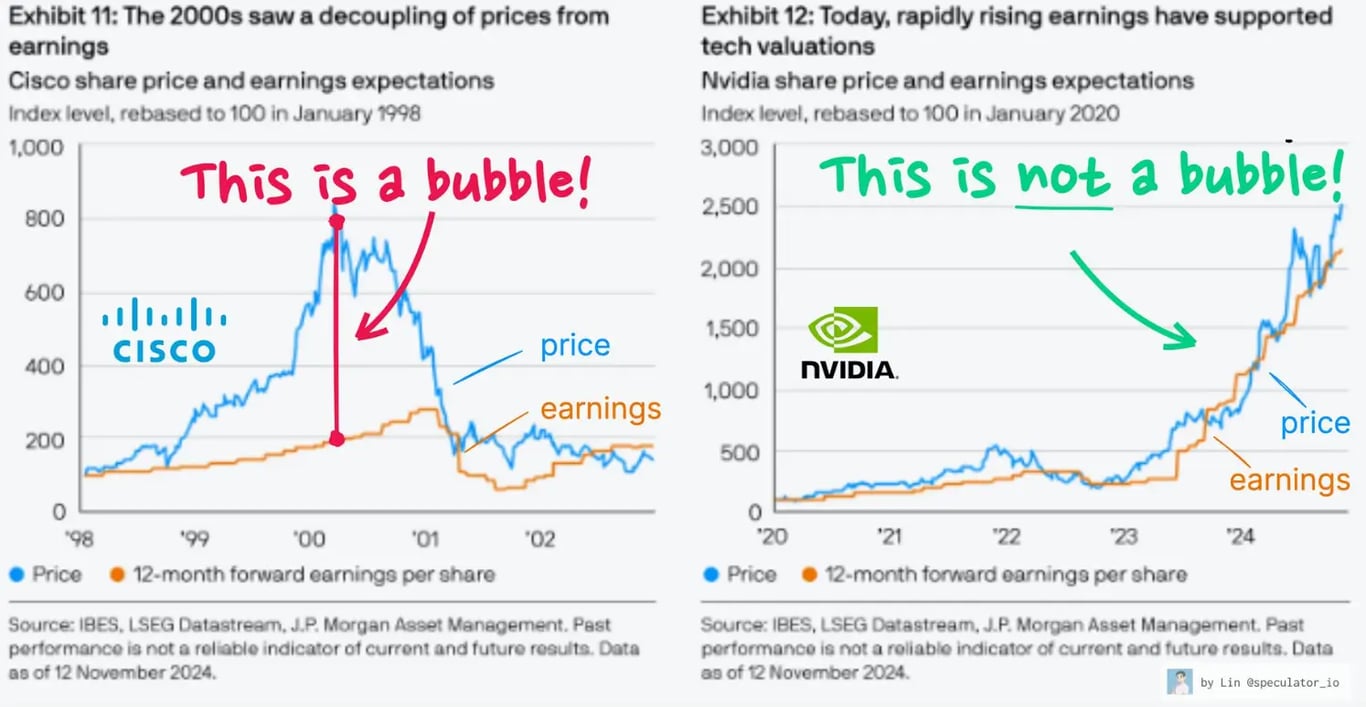

Nessa última semana, a imagem abaixo viralizou nas redes sociais. Os gráficos comparam a valorização das ações da Cisco com as ações da Nvidia, e como os lucros dessas empresas se comportaram na época.

A comparação de que a “Nvidia é a nova Cisco” é algo que os pessimistas fazem desde 2023 — quando as ações da Nvidia dispararam após o lançamento do ChatGPT, no final de 2022.

A diferença é clara. Enquanto nos anos 2000, as altas das ações da Cisco foram alimentadas por uma expansão de múltiplos, as altas das ações da Nvidia foram frutos do crescimento de lucros.

Essa dinâmica de valorização como consequência do crescimento de lucros tem sido o maior driver para as grandes empresas do mercado americano.

No gráfico acima, podemos ver que os principais fatores que contribuíram para as altas dessas grandes empresas foram o crescimento e a revisão (para cima, na maior parte dos casos) dos lucros. Apenas Broadcom e Netflix tiveram uma alta dos múltiplos mais expressiva na composição da valorização das ações.

A euforia que os pessimistas pintam ainda não parece ter uma sustentação quando olhamos para o crescimento de lucros das empresas. Mas, eventualmente, e como sempre, exageros vão acontecer.

O que pode causar o estouro da bolha da IA

Fazendo um novo paralelo do momento atual de mercado (americano) com o que foi nos anos 90, podemos levantar algumas hipóteses do que deu origem à bolha ponto com.

Alguns podem argumentar que foi o começo das altas das próprias ações da Cisco; outros poderiam colocar outras empresas. Mas a grande maioria atribui ao IPO da Amazon, em 1997, como o ponto de partida da bolha.

Mas, fugindo um pouco do olhar “de mercado” e olhando para o aspecto da tecnologia, podemos levantar a hipótese de que foi o lançamento do World Wide Web (WWW) que deu o pontapé inicial no que seria a bolha da Internet.

Apesar de não ser uma ação listada que teve altas estratosféricas, foi justamente o lançamento do WWW que possibilitou o acesso das grandes massas à internet — consequentemente, o que deu origem às inúmeras empresas que surgiram posteriormente que geraram a bolha.

Nesse sentido, pelo ponto de vista da tecnologia que pode ser lembrada no futuro como o catalisador que levou a uma bolha de IA, o marco seria o lançamento do ChatGPT — em novembro de 2022 (quase três anos atrás).

O WWW foi lançado ao grande público no final de abril de 1993. Ou seja, foram quase sete anos até que a bolha estourasse. Antes do estouro da bolha, o Nasdaq chegou a multiplicar quase 13x antes de cair.

A velocidade do crescimento da adoção do ChatGPT é maior que a da Internet nos anos 90. Mas, fazendo um comparativo do mercado na época para o mercado hoje, as valorizações são relativamente parecidas.

Nos três anos após o lançamento do WWW, o Nasdaq valorizou +82%, enquanto, três anos após o lançamento do ChatGPT, o Nasdaq valorizou +102%.

Se estamos em uma bolha, pelo tempo de introdução da tecnologia e também pela valorização desses ativos — ainda parece ser apenas o começo.

Investimentos em IA sob questionamento

Toda inovação divide opiniões entre os entusiastas e os céticos. Os céticos argumentam que as empresas envolvidas com IA estão fazendo investimentos que não terão as taxas de retorno esperado — isso, se tiverem retorno. Essa é uma hipótese bastante plausível do que poderia acarretar o estouro de uma bolha (caso estejam certos).

Empresas como Microsoft, Meta, Oracle e Amazon estão investindo bilhões de dólares na construção de capacidade computacional para suportar a demanda por inteligência artificial.

Mas, caso esses investimentos não originem crescimento de lucros a taxas de retornos interessantes, uma mudança de narrativa e, consequentemente, uma forte correção dos lucros futuros poderia acontecer.

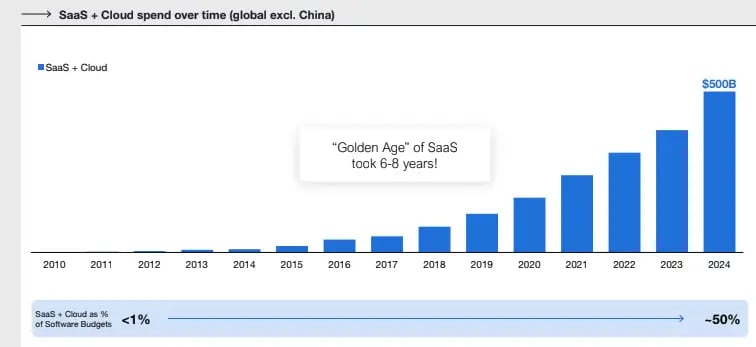

Contudo, uma comparação interessante de ser feita é com os negócios em nuvem. As empresas de SaaS e de nuvem começaram a surgir e se popularizar pelo mercado por volta de 2010. Essas empresas, na época, também levantaram questionamentos bastante parecidos com os que as empresas de IA recebem hoje dos céticos.

“Investimentos muito altos.” “Retornos não vão compensar.” “Eficiência do capex deteriorando.”

Mas, na realidade, o que vimos é que, depois de anos, os investimentos feitos na nuvem foram mais que compensados. Demoraram alguns anos — de 6 a 8 —, mas esses investimentos geraram excelentes frutos para as empresas. Dentro de IA, ainda estamos no 3º ano.

Aversão às máximas

Outro ponto de ceticismo é com relação ao mercado, e não com as tecnologias. A Bolsa americana está em suas máximas históricas, e negociando a múltiplos acima da média. É verdade. Hoje, o S&P negocia a mais de 6600 pontos, a um múltiplo de 22x lucros — enquanto a média dos últimos 30 anos é de 17x lucros.

Mas, olhando para o passado, antes de o Nasdaq multiplicar por 13x entre 1993 e 2000, os índices também estavam em suas máximas históricas e, curiosamente, o S&P negociava a 22x lucros.

Os índices caem praticamente em todos os anos. É praticamente impossível fugir de quedas. Mas o tempo investido minimiza as chances de perdas.

De acordo com um levantamento do BofA, caso você invista por apenas um dia, a chance de perdas é de 46%. Caso você invista por um ano, as chances de perda são de 25%. Em cinco anos, as chances de perdas são de apenas 10%. E, por 10 anos, as chances são de apenas 6%.

Estamos vivendo o início de uma bolha ou a consolidação da IA?

Da forma que eu enxergo, parece que estamos apenas no começo da consolidação de uma nova tecnologia. Assim como com a Internet, erros vão acontecer e exageros serão uma consequência. No entanto, ao que tudo indica, ainda existem oportunidades.

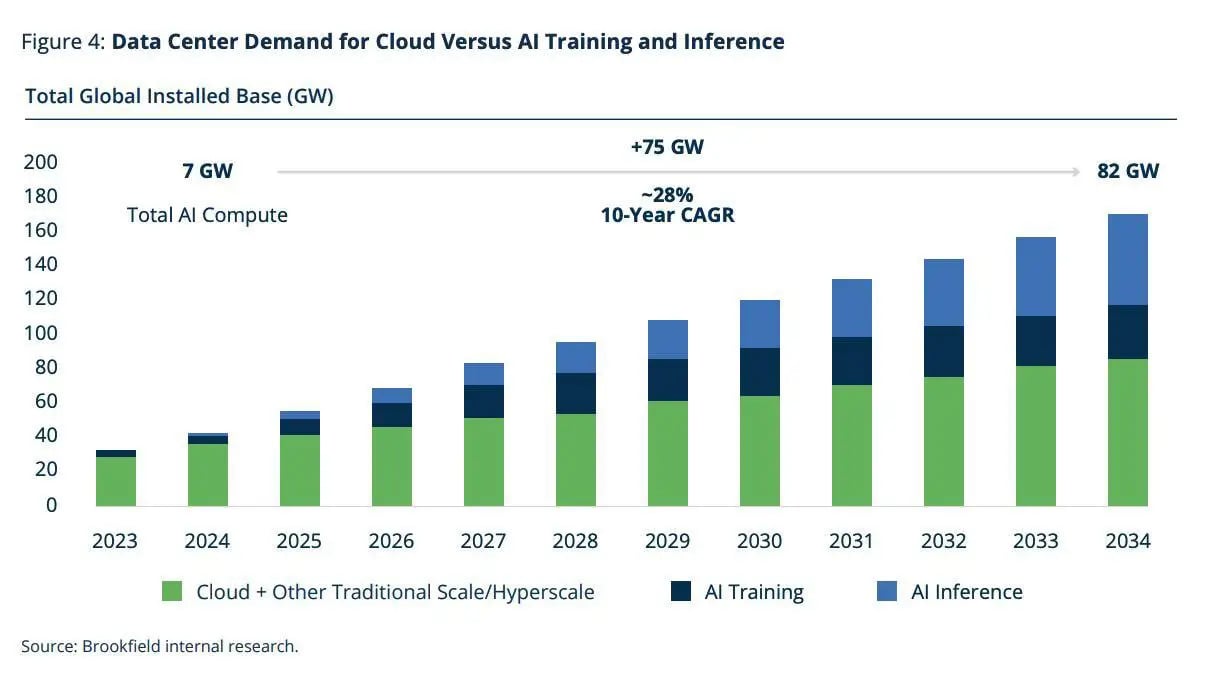

A Brookfield, uma grande gestora de ativos alternativos, estima que o consumo de energia relacionado à IA por parte dos Data Centers deve multiplicar em mais de 10x ao longo dos próximos 10 anos. Crescendo a uma taxa de +28% ao ano.

Essa demanda por energia significa um crescimento do número de data centers, no número de chips, em sistemas de resfriamento, entre tantas outras áreas envolvidas na cadeia por trás dessa tecnologia. São oportunidades para agora e para os próximos anos.

Então, se você ainda está com receio ou acredita que a bolsa americana está cara, não tem problema. Eu tenho certeza de que, em algum momento, o mercado terá alguma correção. Mas eu prefiro não correr o risco de perder a chance de comprar Amazon em 1997 — mesmo sabendo que ela poderia cair no futuro.

Leia também: IA, energia e investimentos: o que o futuro nos revela