Boletim macro semanal: ETFs em alta, juros indefinidos e Fed dividido

Quinzenalmente, a Nord elabora um boletim exclusivo com os principais movimentos do mercado da semana, com gráficos e insights que podem fazer diferença na sua tomada de decisão — direto ao ponto, como você gosta. Boa leitura!

Apesar de estar mais cara do que no início do ano, a Bolsa segue descontada em relação à média dos últimos 10 anos.

No entanto, muitos gestores macro passaram a adotar uma postura mais cautelosa em relação ao posicionamento na Bolsa brasileira, justamente pelas altas já apresentadas ao longo do ano, que vêm levando a uma queda do prêmio de risco em relação à renda fixa, uma vez que o juro real da economia continua em patamares elevados e não mostrou os mesmos ganhos que a Bolsa neste ano.

1. ETFs, uma nova realidade (e com uma novidade na Nord)

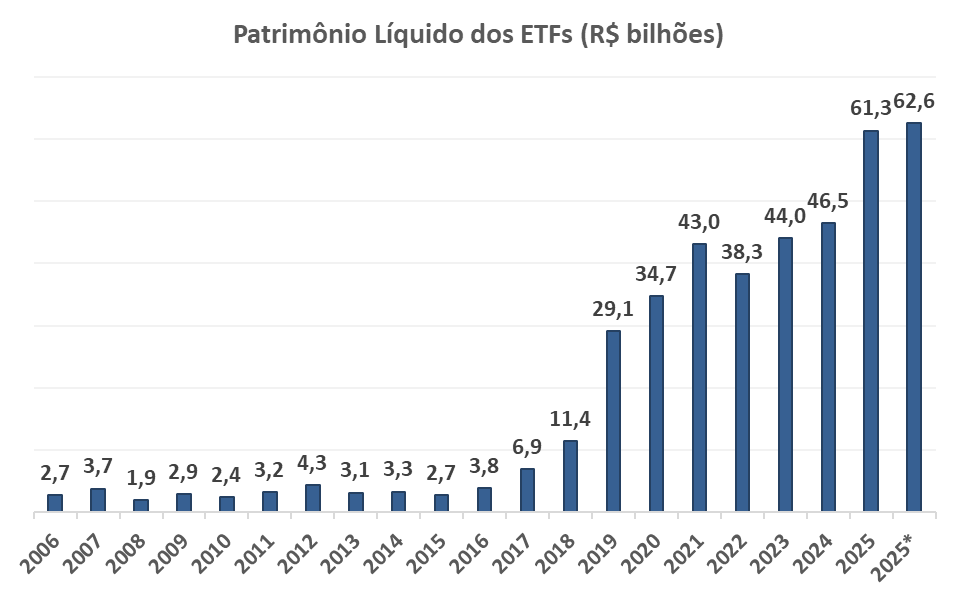

Atualmente, nos EUA, o patrimônio dos ETFs corresponde a quase 30% de toda a indústria de fundos, ou seja, um mercado já muito maduro.

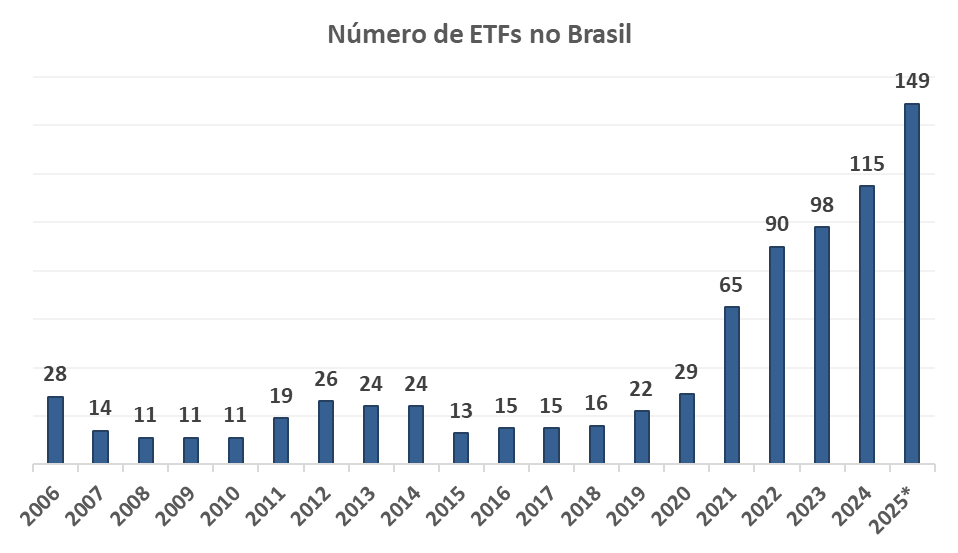

No Brasil, no entanto, esse tipo de ativo ainda responde por apenas 0,60% da indústria de fundos, com um patrimônio de R$ 62,6 bilhões, frente a uma indústria de R$ 10,6 trilhões. Apesar dessa baixa representatividade, temos observado um aumento no número de ETFs no (atualmente 149) e, consequentemente, um aumento do patrimônio.

Não só a quantidade de ETFs vem aumentando, como também a disponibilidade de produtos com ideias diferentes (o que é superpositivo).

Os ETFs no Brasil vêm, aos poucos, deixando de ser uma categoria marginal para se tornarem instrumentos relevantes de construção de portfólio. E é justamente por isso que pensamos em uma estratégia para usufruir desse mercado da melhor forma!

A filosofia da nossa primeira carteira de ETFs, denominada Nord ETFs, nasce da combinação entre duas abordagens que consideramos essenciais para navegar nos mercados atuais: uma base sólida de fundamentos, com visão de médio e longo prazo, e a flexibilidade necessária para capturar oportunidades táticas quando o mercado oferece assimetrias claras.

É uma estratégia que casa o cenário macro com a análise micro dos ativos presentes nos ETFs. Inclusive, tomamos a liberdade de colocar um subnome na Nord ETFs: entre Trades e Fundamentos.

Claro, você não precisa seguir apenas o Nord ETFs para investir nesse tipo de ativo. O principal objetivo desse texto não é fazer propaganda da assinatura, mas sim mostrar que o mercado de ETFs está chegando para ficar. Portanto, não ignore. Passe a acompanhar esse mercado para complementar a sua carteira de investimentos, pois, dessa forma, você estará à frente de muitos investidores.

2. Banco Central do Brasil vs. mercado. Quem está certo?

Nesta semana, o Banco Central manteve a Selic em 15%. Em seu comunicado, a autoridade monetária continuou adotando uma linguagem mais dura, ao reforçar que a política monetária precisa ficar em um patamar significativamente contracionista por um período bastante prolongado. No mercado financeiro, dizemos que o BC foi mais “hawk”.

Como a Marilia Fontes já detalhou a decisão em um artigo publicado na quinta-feira, meu foco neste texto será um pouco diferente.

Atualmente, a curva de juros do mercado precifica um corte de 0,18 p.p. na reunião de janeiro. Isso significa que o mercado coloca cerca de 70% de chance de corte da Selic em 0,25 p.p. em janeiro, e isso mesmo após o comunicado mais hawk de quarta-feira.

O meu questionamento é: por que o mercado continua tão otimista quanto ao corte em janeiro?

Na minha visão, Galípolo está preparando o terreno para discordar do mercado em janeiro e manter a Selic inalterada, diante de um quadro de expectativas de inflação desancoradas (expectativas do Focus para 2026 em 4,16%, para 2027 em 3,80% e para 2028 em 3,50%, ante metas de 3%), inflação acumulada em 12 meses em 4,46% e desemprego em mínima histórica (5,4%) com salários renovando recordes.

Também precisamos lembrar das políticas expansionistas que o governo vem anunciando diante da aproximação do ano eleitoral, o que enfraquece o efeito da política monetária restritiva.

Reconheço que a inflação vem desacelerando, assim como a atividade econômica. O meu ponto é que o Banco Central não precisa ter pressa para cortar juros, porque o cenário permite um maior conservadorismo na política monetária.

Sendo assim, se eu estivesse no lugar do Galípolo e demais votantes do Copom, eu pularia pelo menos a reunião de janeiro para dar um choque de credibilidade. Se o BC fizer isso, ele estará falando para o mercado: “Olha, meu foco aqui é levar a inflação para a meta, eu sou um BC crível!”.

Nesse jogo entre a linguagem mais dura do Banco Central vs. otimismo do mercado para corte na próxima reunião, eu estou do lado do BC.

3. Nos EUA, Fed corta juros. Mas o que acontecerá em 2026?

Nos EUA, o Federal Reserve anunciou um novo corte de juros de 0,25 p.p., levando o Fed Funds para a faixa de 3,50% a 3,75%, e reafirmou que a política monetária não tem um curso pré-definido, ou seja, as próximas decisões serão dependentes dos dados.

Um ponto interessante é que a decisão não foi unânime. Dos 12 membros votantes, houve dois votos pela manutenção do juro e um a favor de um corte mais forte de 0,50 p.p. Esse desencontro de opiniões mostra que está havendo uma forte discussão interna no Fed a respeito do juro terminal.

Não é por acaso. Apesar de diversas vezes o mercado ensaiar uma narrativa de que os EUA estão entrando em recessão (narrativa com a qual nunca estivemos de acordo), a economia americana está desacelerando de forma relativamente saudável (com arrefecimento gradual) e a inflação ainda corre acima da meta de 2% (núcleo do PCE em 2,8%).

Ou seja, os EUA também não precisam ter pressa para cortar juros de forma exagerada.

Para o próximo ano, o mercado precifica um juro caindo para algo em torno de 3%, considerada a taxa neutra da economia americana (o juro que não aquece nem desaquece a economia, permitindo que a atividade cresça no seu nível potencial).

No entanto, os membros do Fed projetam juro de 3,4% em 2026. Isso não significa que o juro realmente será de 3,4%, mas mostra que os membros do comitê estão mais cautelosos.

4. Dado de mercado de trabalho mais forte nos EUA. Nos próximos dias, o Payroll estará nos holofotes

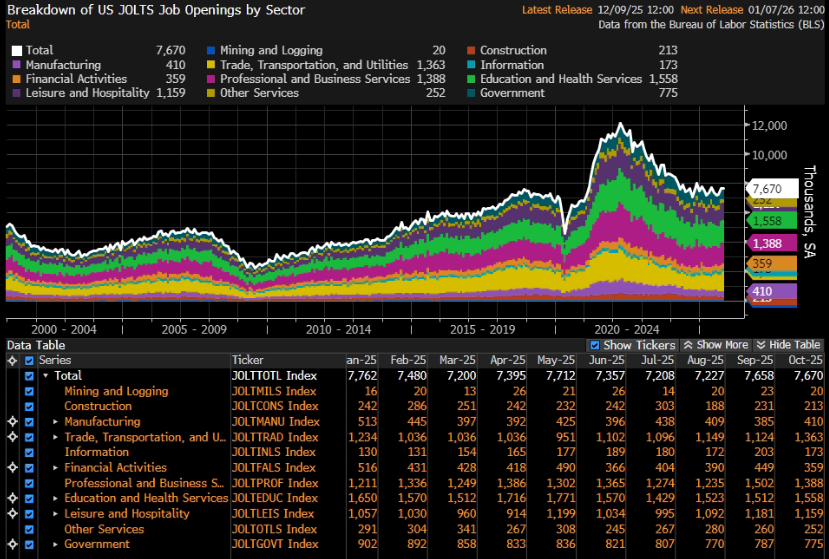

Em meio ao discurso cauteloso do Fed, nesta semana tivemos a divulgação do Jolts, um dos principais dados sobre o mercado de trabalho dos EUA ao lado do ADP e do Payroll.

Devido à paralisação do governo americano, os dados do Jolts ficaram atrasados. Sendo assim, nesta semana vimos as divulgações dos dados de setembro e outubro.

O dado de setembro mostrou que o número de vagas em aberto nos EUA subiu de 7,227 milhões para 7,658 milhões, bem acima das expectativas do mercado, de 7,198 milhões. O dado de outubro mostrou um número de 7,670 milhões, o maior resultado desde janeiro (7,762 milhões).

Ou seja, dados fortes que mostram que os EUA vêm desacelerando, mas de forma gradual.

Na próxima semana, teremos a tão aguardada publicação do Payroll referente ao mês de novembro. As expectativas do mercado são de 50 mil vagas, após o resultado de 119 mil em setembro (devido ao período de paralisação do governo americano, o dado de outubro será agregado ao de novembro). Além disso, o mercado espera um aumento do desemprego de 4,4% para 4,5%.

Caso o Payroll se mostre mais forte que o esperado, assim como o Jolts, podemos ter ajustes nas expectativas do mercado sobre a velocidade de cortes de juros. Estaremos acompanhando (confira as atualizações em nosso site).

Espero que essas análises tenham ampliado sua compreensão do momento econômico e oferecido bases sólidas para suas decisões de investimento.