BMOB3 é uma das ações mais comentadas pelos assinantes do ANTI-Trader. Saiba quais são as outras

Subiu muito, caiu demais ou vai se beneficiar de algum acontecimento aleatório. Para nós, nada disso importa. Os resultados são sempre soberanos.

"O que você acha desta ação?"

Todos os dias somos bombardeados de perguntas.

É interessante avaliar de onde as perguntas surgem. É só uma corretora recomendar uma ação ou ela cair demais que recebemos uma infinidade de perguntas.

Raramente as perguntas têm a ver com resultados. Raramente as pessoas se preocupam em olhar o que está acontecendo com os lucros das empresas.

As duas maiores fontes de ganância são:

- Cotações (claro): se a ação caiu demais ou se subiu forte.

- Tentativa de prever o futuro: "algo vai acontecer, qual ação se beneficia disso?".

Acontece comigo também.

"Caiu muito, vai subir de novo"

É o "efeito IRB (IRBR3)" ou o viés "bilhete de loteria".

IRB é um bom exemplo porque as ações despencaram e as pessoas compraram achando "que voltaria".

Mas a empresa foi vítima de fraude e os resultados que apresentava eram completamente falsos.

"As pessoas vão comprar mais online, preciso comprar MGLU"

Até parecia fazer sentido na pandemia, mas o tempo (e os resultados que não vieram) trouxeram problemas para Magalu (MGLU3).

É raro, mas acontece muito.

Chega de historinha, vamos às mais pedidas na última semana.

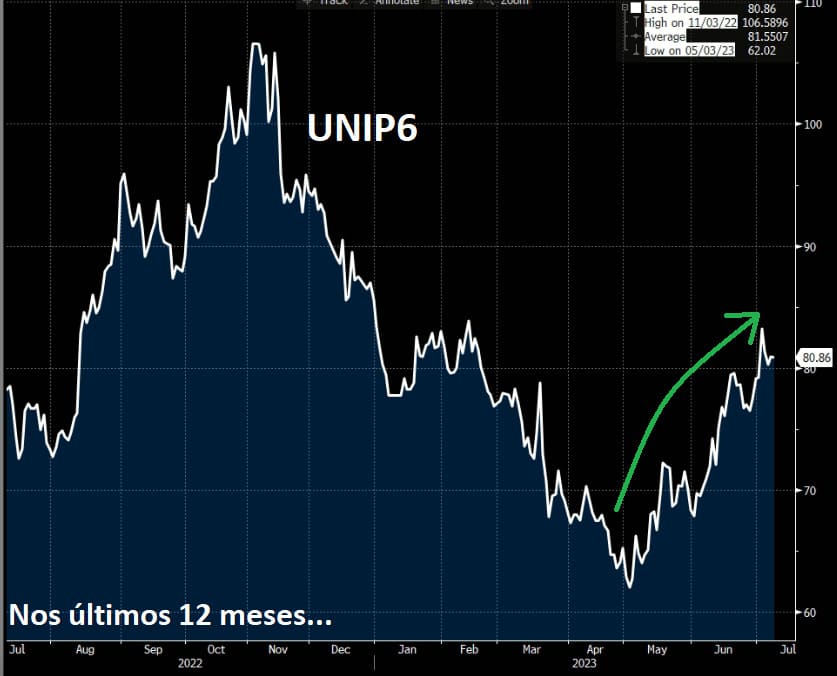

UNIP6: "vai porrar se comprar BRKM5?"

A Unipar (UNIP6) voltou aos olhares dos investidores após divulgada a intenção da aquisição da Braskem (BRKM5).

Suas ações subiram e as perguntas apareceram: "Unipar vai voar se comprar a Braskem?"

Unipar é uma empresa petroquímica líder na produção de cloro e soda, e a segunda maior produtora de PVC na América do Sul. É uma das principais fornecedoras para os setores de saneamento e construção civil do país, além de fornecer matéria-prima para todas as indústrias.

Gosto muito da Unipar e já tivemos a empresa no Investidor de Valor (em 2018). A companhia vem gerando muito caixa, zerou sua dívida e paga altos dividendos, mas será que essa geração de caixa será suficiente para abocanhar a Braskem (muito maior que ela)?

Acho que sim, pode ser uma oportunidade transformacional para a empresa.

Existem riscos, é claro, e o principal que vejo é que suas commodities (cloro e soda) fiquem em patamares depreciados enquanto ela precisa pagar o endividamento pela compra da Braskem.

Afinal, os resultados da Unipar são cíclicos, assim como as commodities. Hoje, estamos fora, torcendo para que comprem a Braskem e, por enquanto, tentando entender os reais riscos.

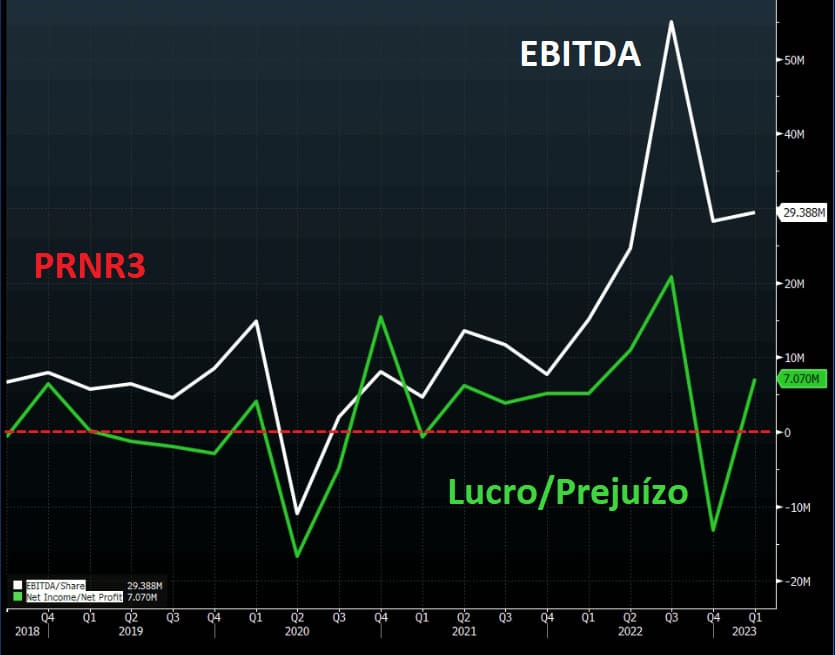

Priner (PRNR3): "+50% em 2023"

Priner é uma terceirizadora de serviços (mão de obra) e equipamentos, sendo contratada para fazer trabalhos complexos em grandes empresas de diversos setores como Óleo e Gás, Petroquímica, Mineração, Papel e Celulose, entre outros.

A companhia está extremamente barata e entregou excelentes resultados nos últimos trimestres, dobrando de tamanho pelo segundo ano consecutivo e se consolidando como a mais completa empresa de engenharia de manutenção em território nacional.

Subiu +50% em 2023 — levando a inúmeras mensagens de “devo comprar, Bruce?”.

Adoro Priner, já tivemos a empresa no ANTI-Trader. Ela é bem interessante, seus contratos eram concentrados em Petrobras (PETR4), mas ela conseguiu reduzir bem essa dependência — hoje não é mais um problema.

Resultados crescendo, visibilidade e preço baixo, Priner está com tudo.

Priner é muito boa e estamos de olho no ANTI-Trader, mas algum analista da Nord chegou primeiro e já possui a Small Cap em seu portfólio.

Quem será?

BRBI11: "é melhor que BPAC11?"

Wannabe BTG (BPAC11), BR Partners (BRBI11) é um mini banco de investimento, possuindo dentro dele diversas áreas, como mercado de capitais, sales & trading, investment banking, emissão de dívidas, reestruturação e serviço de tesouraria.

A companhia cresce através da sua assessoria em diversas áreas de negócio, como investment banking, a qual foi muito impactada pelo ambiente macroeconômico conturbado nos últimos anos.

Com crescimento inibido, o mercado bateu em suas ações, que ficaram para trás com a alta dos juros. Com uma possível queda dos juros, seria essa uma oportunidade de comprar barato?

Após fazer o IPO com os juros ainda na mínima, BR Partners sentiu a dor da alta dos juros em seus resultados e perspectivas.

BR Partners, para mim, reúne alguns dos maiores riscos informacionais da bolsa: é um banco de investimento e IPO recente.

Os Bancos de Investimento que fazem os IPOs e "ajustam" os balanços das empresas para ficarem mais "limpos" e "maravilhosos" para o IPO.

Além disso, ainda não temos histórico do banco para julgar seus resultados de longo prazo.

Apesar da euforia do mercado com uma possível queda dos juros, nós continuamos muito confortáveis com as várias avenidas de receita que BTG nos proporciona.

Não estamos à procura de bilhetes de loteria, queremos empresas que nos deem visibilidade de resultados e nos deixem dormir bem à noite.

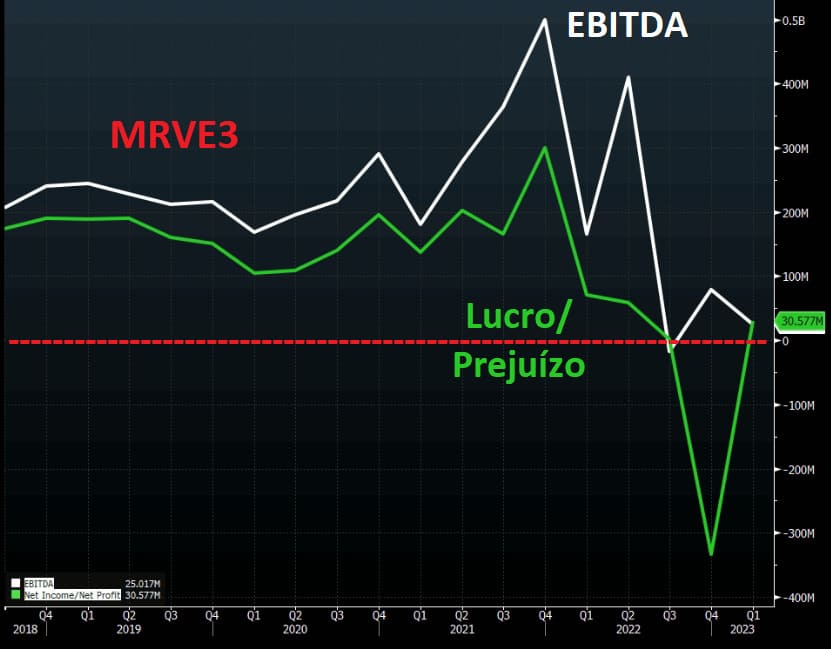

MRVE3: "quem vai se beneficiar mais da queda dos juros?"

O Ragazi acertou nessa — inclusive é o ativo secreto dele para 2023. Nós saímos de MRV (MRVE3) ainda no final de 2021, vendo os juros altíssimos dificultando a vida das incorporadoras.

A companhia possui diversas marcas dentro dela, com públicos diferentes entre si, diversificando receita e se tornando assim mais defensiva frente ao mercado cíclico em que se encontra.

A companhia possui empreendimentos no Brasil e nos Estados Unidos, para diferentes classes sociais, e inclusive possui o segmento do Minha Casa Minha Vida dentro dela, que passou por um aumento em seu teto há pouco tempo, aumentando o mercado endereçável da MRV.

Ela deve se beneficiar bem com os juros caindo e o crescimento do Minha Casa Minha Vida. MRVE já sobe +72% em 2023.

No entanto, no ANTI-Trader, preferimos não nos posicionar em empresas muito dependentes de cenário (juros), preferindo aquelas que dependem muito mais delas mesmas para entregar resultados.

Gostamos muito de MRV, a melhor empresa da baixa renda, contudo, por enquanto, permanecemos de fora.

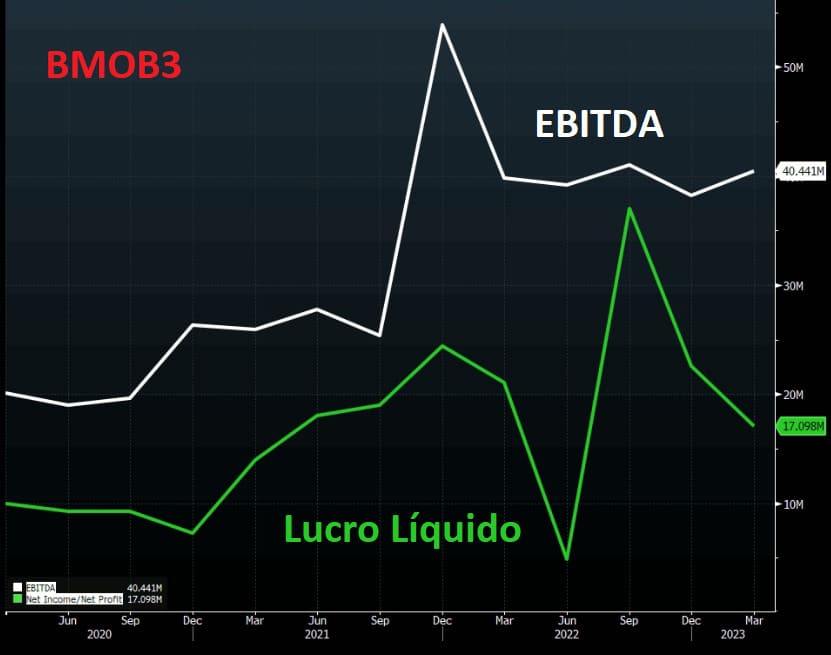

BMOB3: "ficou para trás, compro?"

Bemobi é uma empresa de tecnologia, estando mais ligada ao setor de telecom, que ficou para trás nos últimos tempos, com a recente alta da Bolsa. Será que ela está barata para entrar?

Nos parece uma companhia interessante, que era muito dependente das empresas de telecom, mas que hoje em dia já possui um pouco mais de diversificação e segue crescendo seus resultados.

O mercado ficou otimista com a forte expectativa de crescimento de resultados, mas nos últimos trimestres a companhia não conseguiu entregar níveis satisfatórios para o que promete, o que nos deixa com o pé atrás em relação ao seu potencial.

Não tendo a confiança necessária na entrega de resultados pela companhia, sendo influenciado pelo seu baixo histórico, prefiro seguir observando de perto.

As 3 caixinhas de Buffett

Warren Buffett e Charlie Munger comentam que possuem 3 caixinhas:

- Não: empresa que não interessa para investimento

- Talvez: interessante, mas precisamos de mais dados

- Sim: empresa comprada

A maior caixinha é a do "não". Afinal, a maioria das empresas não possui resultados satisfatórios ou é cara demais para a nossa estratégia.

"Talvez" é uma caixinha bem menor, mas ainda é muito maior do que a caixinha do "Sim" — das empresas que selecionamos cuidadosamente para compor nosso portfólio.

Apenas as melhores das melhores entram no "sim".

A nossa watchlist

Muitas das empresas acima estão sempre em nossos radares. Gostamos dos negócios, entendemos os resultados e os acompanhamos recorrentemente, comparando seus resultados com os de nossas empresas.

Esse é o nosso trabalho. Como um técnico de futebol, temos poucos jogadores "em campo" e uma infinidade de jogadores "no banco", que servem de comparação caso algum de nossos jogadores sofra uma contusão.

É claro, usamos nossa watchlist de forma comparativa com as empresas que compramos para avaliar o que é melhor, quais os riscos, como está a execução etc.

É justamente dessa comparação que surgem os nossos melhores jogadores, os "Neymar" ou as "PetroRio" de nosso portfólio do ANTI-Trader.

Estamos apenas começando.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.