Bemobi (BMOB3): small cap cresce e paga 9% de dividendos

Veja por que a Bemobi (BMOB3) continua atrativa mesmo após forte alta, com crescimento acelerado e dividend yield estimado em 9%

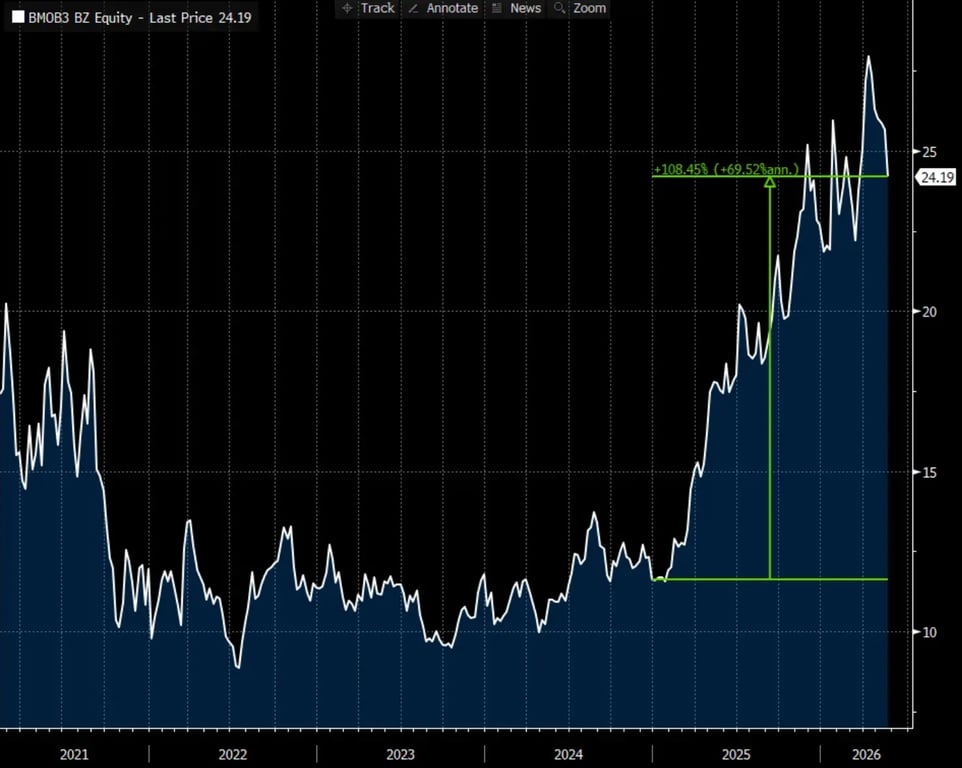

A Bemobi (BMOB3) é uma das poucas empresas brasileiras que abriram capital na última safra de IPOs da nossa Bolsa (2020~2021) cuja ação ainda acumula performance positiva.

A maior parte das companhias daquele ciclo ou registra fortes quedas desde a estreia na Bolsa ou sequer continua listada.

Por que a Bemobi (BMOB3) chama atenção na Bolsa

O grande ponto de inflexão da ação da Bemobi foi a virada de 2024 para 2025, quando a empresa conseguiu deixar claro para o mercado que não era apenas capaz de continuar entregando um ótimo crescimento, mas também capaz de entregar um relevante retorno adicional aos seus acionistas por meio da distribuição de proventos.

Em 2024, a companhia distribuiu R$ 114 milhões em proventos, o que representou um payout de 100% do seu lucro. Em 2025, foram mais R$ 223 milhões, mais de 100% de payout.

Para 2026, a política é de distribuir pelo menos 100% do lucro em proventos novamente, o que representa um dividend yield esperado de 9%.

Vale ressaltar que, tanto em 2024 quanto em 2025, o seu lucro cresceu mais de 20% ao ano.

Em 2026, a perspectiva é de um crescimento ainda mais forte, devido à consolidação da última aquisição da empresa e à aceleração do crescimento orgânico, com as novas iniciativas ganhando cada vez mais tração.

Apesar dos excelentes resultados e proventos que está entregando, da perspectiva de continuar melhorando seus fundamentos e de sua ação ter mais do que dobrado de valor recentemente, a Bemobi ainda negocia em um preço bastante atrativo, o que faz da ação uma oportunidade raríssima de se encontrar na Bolsa.

Destaques do resultado da Bemobi no 1T26

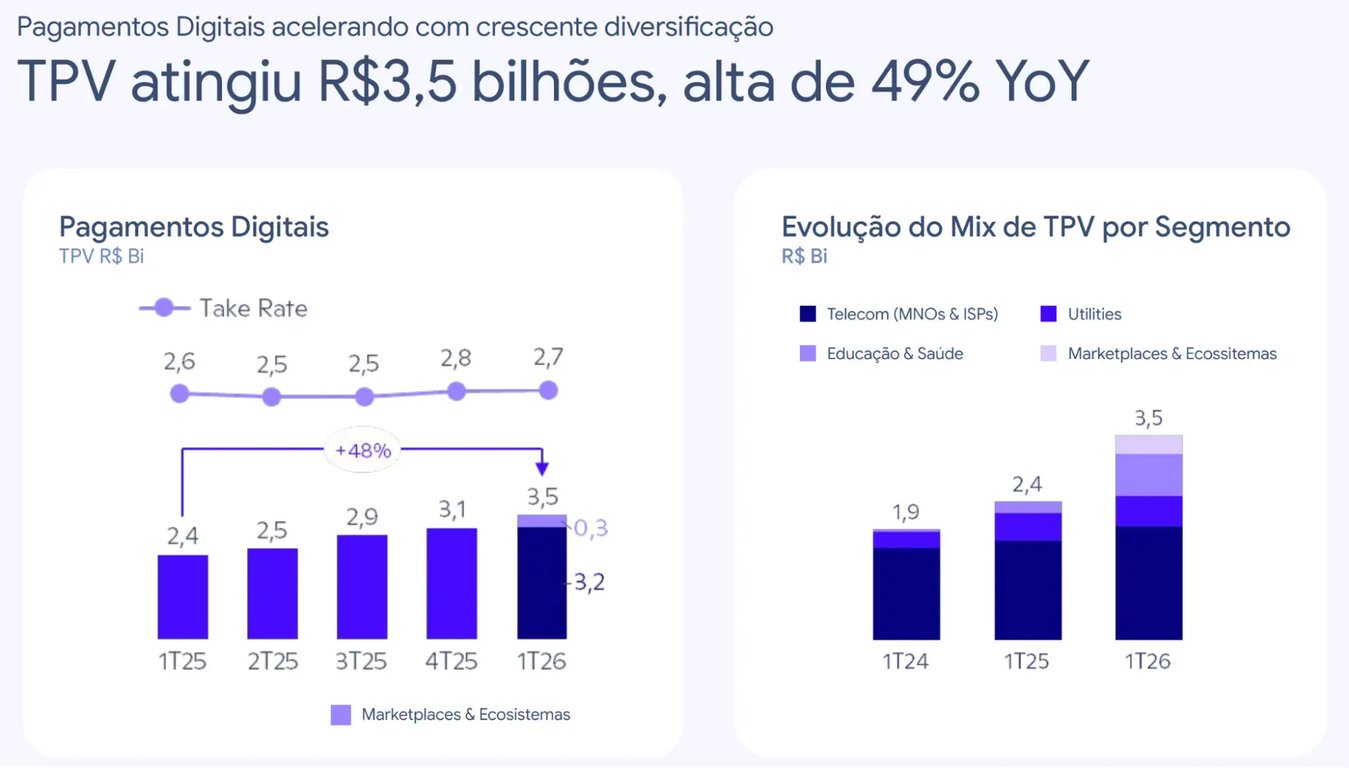

O volume financeiro de pagamentos (TPV) transacionados pela Bemobi alcançou R$ 3,5 bilhões no 1T26, um forte avanço de +48% a.a., em função do contínuo crescimento no setor de origem da companhia (telecom), do amadurecimento das iniciativas recentes nos setores de utilities (distribuição de energia e saneamento) e educação, e da incorporação da Paytime, que marcou a entrada da empresa no setor de marketplaces e ecossistemas.

O take rate apresentou um aumento de +0,1 p.p., alcançando 2,7%, em função do maior valor agregado de suas soluções.

Nas verticais de atuação secundárias, as transações de microfinanças apresentaram uma queda de -7% (devido à descontinuidade de um cliente de antecipação de saldo e recarga, mas com aumento nas transações de score de crédito, o que impacta positivamente a receita) e a base de usuários de assinaturas digitais ativas cresceu +2% (impulsionada pelo crescimento nas operações internacionais).

A receita da companhia avançou +33% (+35% excluindo o efeito da variação cambial). Em Pagamentos Digitais, a alta foi de +77% (sem a Paytime, o crescimento orgânico ainda foi de +41%). Em Softwares as a Service (SaaS), a receita subiu +25%, refletindo o aumento das licenças ativas em educação e ISPs. Já os Outros Negócios registraram uma leve queda de -2% (Microfinanças +18% e Assinaturas Digitais -9%, impactadas pela variação cambial).

Os gastos cresceram (menos do que a receita) em função do maior volume de transações de pagamentos, do reforço no quadro de colaboradores, das maiores provisões de bônus, do aumento do uso de serviços e softwares de tecnologia e do aumento do PDD.

Além disso, os gastos do trimestre também foram impactados pela consolidação da Paytime, que ainda possui menor alavancagem operacional. Ainda assim, o Ebitda cresceu +32% (margem Ebitda de 33,6%, -0,3 p.p.). Excluindo a consolidação da Paytime, a margem Ebitda teria se expandido para 35%.

Com um caixa líquido menor (em razão dos proventos excepcionais de 2025 e M&As) gerando menos receitas financeiras e um aumento no resultado atribuído aos não controladores, o lucro cresceu +21% (margem líquida de 16,8%, -1,7 p.p.).

A companhia fez um grande investimento em capital de giro no trimestre (R$ 77 milhões), e seu fluxo de caixa operacional foi de R$ -14 milhões. Vale ressaltar que, desconsiderando um atraso de pagamento que já foi realizado em abril, a geração de caixa operacional teria sido positiva em R$ 6 milhões.

Já o capex, majoritariamente relacionado a investimentos em P&D, permaneceu estável em R$ 13 milhões. Mesmo com os investimentos realizados no período, a companhia encerrou o trimestre com um caixa líquido de R$ 349 milhões.

Leia também: Bemobi (BMOB3) entrega forte crescimento no 1T26; vale a pena?

A estratégia da Bemobi para continuar crescendo

Tendo sido impactada pela guerra na Ucrânia (onde possuía uma parcela relevante de suas operações internacionais), pela falência de seu principal cliente (Oi) e tendo reposicionado seu negócio de maneira significativa (de bundles de assinaturas digitais para pagamentos), a Bemobi está completando cinco anos de IPO com excelentes resultados.

A estratégia de focar em Pagamentos Verticais (Pagamentos Digitais + SaaS, que já representam 70% do negócio), com especialização em empresas de serviços recorrentes, está dando muito certo.

A empresa está entregando mais crescimento, margens mais altas, resultados menos voláteis e ainda está criando mais valor para seus acionistas com uma robusta distribuição de proventos (payout de 100% do lucro).

No trimestre, a Bemobi incrementou seu menu de alternativas de pagamentos, com a habilitação do uso das Wallets (Apple e Google) para pagamentos recorrentes e o Pix automático.

Ao mesmo tempo, seus investimentos já estão voltados para a próxima etapa da evolução do setor: a construção de uma nova infraestrutura de pagamentos nativa em inteligência artificial.

O avanço das soluções com IA

Os meios de pagamento já foram completamente disruptados pela migração das soluções físicas para digitais, movimento que a Bemobi ainda surfa muito bem.

A próxima onda deve vir da utilização da IA nos pagamentos, não apenas de maneira assistida por meio de plataformas conversacionais, mas de forma totalmente autônoma, com agentes de IA interagindo entre si sem nenhuma intervenção humana.

A Bemobi se tornou uma das líderes no Brasil na implementação das novas soluções de pagamentos digitais que foram lançadas nos últimos anos e, agora, está totalmente comprometida em ser uma das líderes na implementação de IA no segmento.

Novas avenidas de crescimento

Além dos benefícios internos, bastante relevantes em termos de produtividade para uma empresa de tecnologia, a IA será utilizada para melhorar a conversão e reduzir as fraudes nos pagamentos de seus clientes.

No futuro, essas iniciativas podem, inclusive, abrir novas avenidas de crescimento para a companhia, como a entrada em novos setores.

Vale a pena investir em Bemobi (BMOB3)?

Mesmo após mais do que dobrar de valor recentemente, a ação da Bemobi (BMOB3) continua negociando a apenas 7x Ebitda e 12x lucros.

Ou seja, o mercado ainda parece atribuir pouco valor ao crescimento da empresa e à sua perspectiva de distribuição de proventos.

Dessa forma, continuamos enxergando o papel como uma excelente oportunidade.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.