Bemobi (BMOB3) tem resultados fortes no 4T25 e segue barata

A Bemobi (BMOB3) reportou lucro de R$ 61 milhões, crescimento de +31% no 4T25, com avanço de receita e Ebitda. Entenda os destaques e as perspectivas

A Bemobi (BMOB3) reportou resultados acima do esperado no 4T25, com receita líquida de R$ 199 milhões, alta de +21%, Ebitda de R$ 66 milhões, +20% maior, e lucro de R$ 61 milhões, crescimento de +31%. Todos os resultados foram comparados ao mesmo período do ano anterior.

Destaques da Bemobi (BMOB3) no 4T25

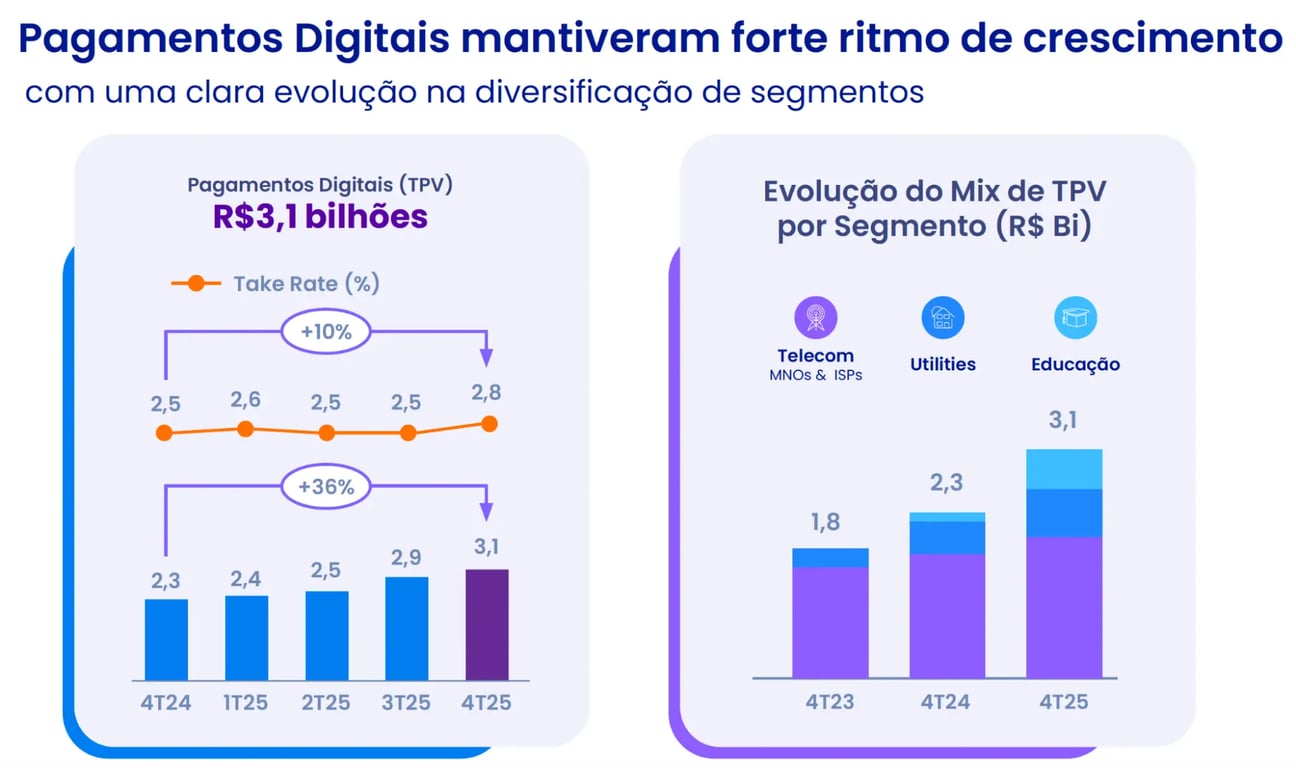

O volume financeiro de pagamentos (TPV) da Bemobi alcançou R$ 3,1 bilhões, forte alta de +36%, em função do contínuo crescimento dentro do setor de telecom e do amadurecimento das iniciativas com novos clientes dos setores de utilities e educação. Vale destacar que o take rate da companhia cresceu +10%, alcançando 2,8%.

As transações de microfinanças permaneceram estáveis (-1%), mantendo a tendência de menores volumes em antecipação de saldo/recarga e o aumento das transações de scoring (que possuem ticket médio mais elevado).

Já a base de usuários de assinaturas ativas cresceu +1%, com o avanço das operações internacionais compensando o desempenho mais tímido junto às operadoras no Brasil.

Dessa forma, a receita da Bemobi cresceu +21% (+23% excluindo o efeito da variação cambial), com crescimento de +50% na vertical de Pagamentos Digitais, +23% em SaaS (software as a service), +6% em Microfinanças e queda de -7% em Assinaturas Digitais (impactadas pela variação cambial).

Mesmo com o aumento dos custos variáveis relacionados aos volumes transacionados em Pagamentos, os reforços nos times de Pagamentos e SaaS, o maior provisionamento de remuneração variável (devido ao desempenho da companhia), o aumento do uso de serviços e softwares de tecnologia e do PDD, o Ebitda da companhia cresceu +20%, mantendo a margem Ebitda estável em 33% (-0,2 p.p.).

Impulsionado pelos benefícios fiscais da distribuição de JCP e da Lei do Bem (alíquota efetiva de IR menor), o lucro da empresa cresceu +31%, mesmo com a redução no resultado financeiro (menor posição de caixa líquido e variação cambial negativa).

A geração de caixa operacional, descontando o Capex (investimentos), foi de R$ 52,5 milhões, alta de +27%, refletindo a boa performance operacional e a redução no Capex (-2%). A posição de caixa líquido da companhia totalizou R$ 363 milhões (R$ -112 milhões), em função do pagamento de dividendos e JCP (R$ 130 milhões) e de parcelas das aquisições da Paytime e da Celer (R$ 28 milhões).

Perspectivas da Bemobi (BMOB3)

Em 2025, a Bemobi continuou entregando um forte ritmo de crescimento, reportando evolução de +20% na receita, +22% no Ebitda e +20% no lucro, com as verticais de Pagamentos + SaaS ganhando ainda mais relevância e alcançando quase 65% da receita no último trimestre.

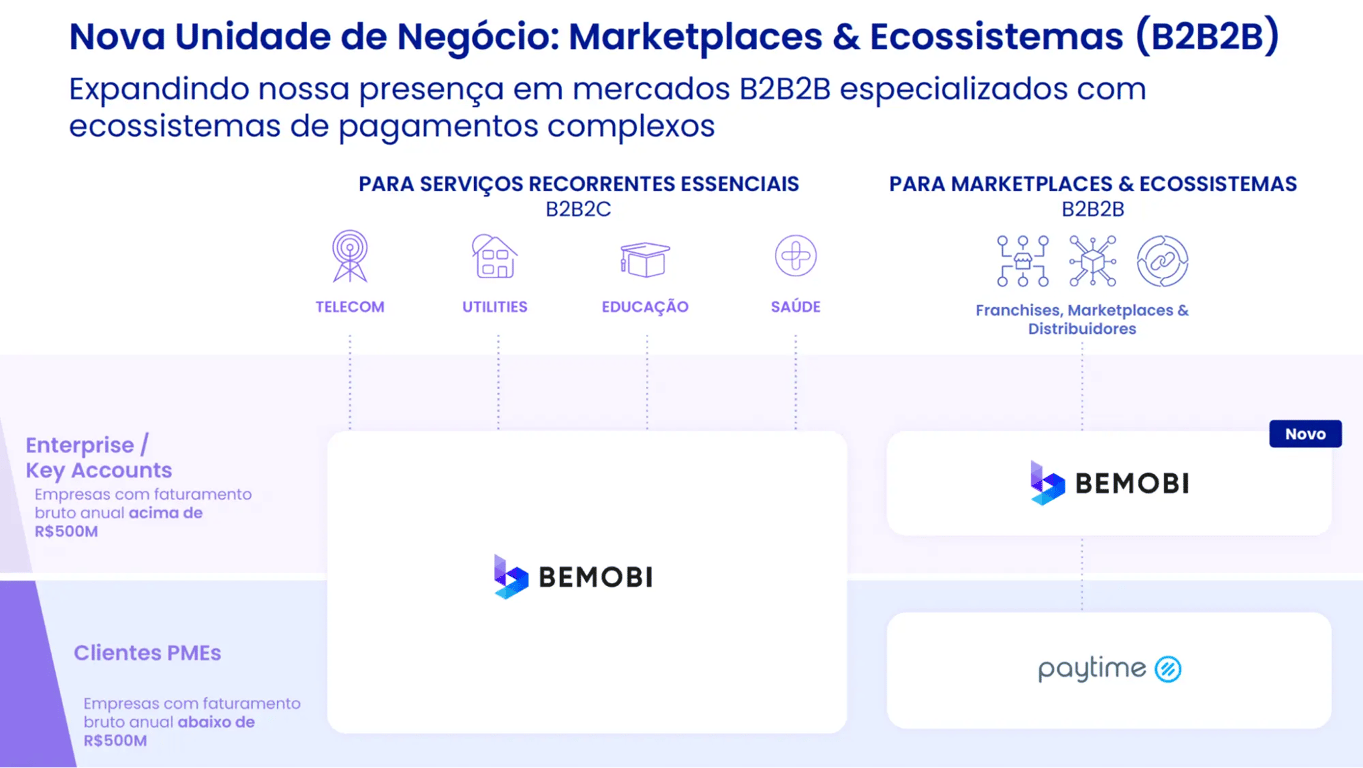

Vale destacar que, neste trimestre, a companhia expandiu seu menu de alternativas no checkout com mais dois novos métodos de pagamento (NuPay e Pix por biometria — que permitem o pagamento sem a necessidade de abrir o aplicativo do banco) e abriu uma nova unidade de negócio dentro da vertical de Pagamentos.

Com a aquisição da Paytime, a companhia está iniciando sua operação no B2B2B de pagamentos, com uma solução white label que unifica adquirência, BaaS, gestão de vendedores, checkout e orquestração de pagamentos para ecossistemas como franqueadores, marketplaces ou cadeias de produção/distribuição. As soluções e novos clientes da unidade serão integrados ao longo de 2026, e o impacto nos resultados começa a aparecer em 2027.

Apesar de a ação ter subido mais de +100% desde o começo de 2025, ainda negociando a apenas 7x Ebitda e 12,6x lucros, com potencial para mais do que dobrar de tamanho nos próximos anos, mantendo sua elevada rentabilidade/geração de caixa e com uma sólida posição de caixa que suporta a política de distribuição de 100% do lucro e a realização de novas aquisições estratégicas, continuamos enxergando BMOB3 como uma oportunidade única e extremamente rara de se encontrar na Bolsa.