Bemobi (BMOB3) entrega forte crescimento no 1T26; vale a pena?

A Bemobi (BMOB3) apresentou forte crescimento no 1T26, com avanço de 48% no TPV e lucro 21% maior. Veja análise completa e perspectivas

A Bemobi (BMOB3) apresentou um forte resultado no 1T26, com crescimento expressivo em pagamentos digitais, avanço da receita e expansão do lucro. Impulsionada pela estratégia de Pagamentos Verticais e pelos investimentos em novas tecnologias, como IA e Pix Automático, a companhia segue ampliando sua relevância no setor.

Destaques do resultado da Bemobi (BMOB3) no 1T26

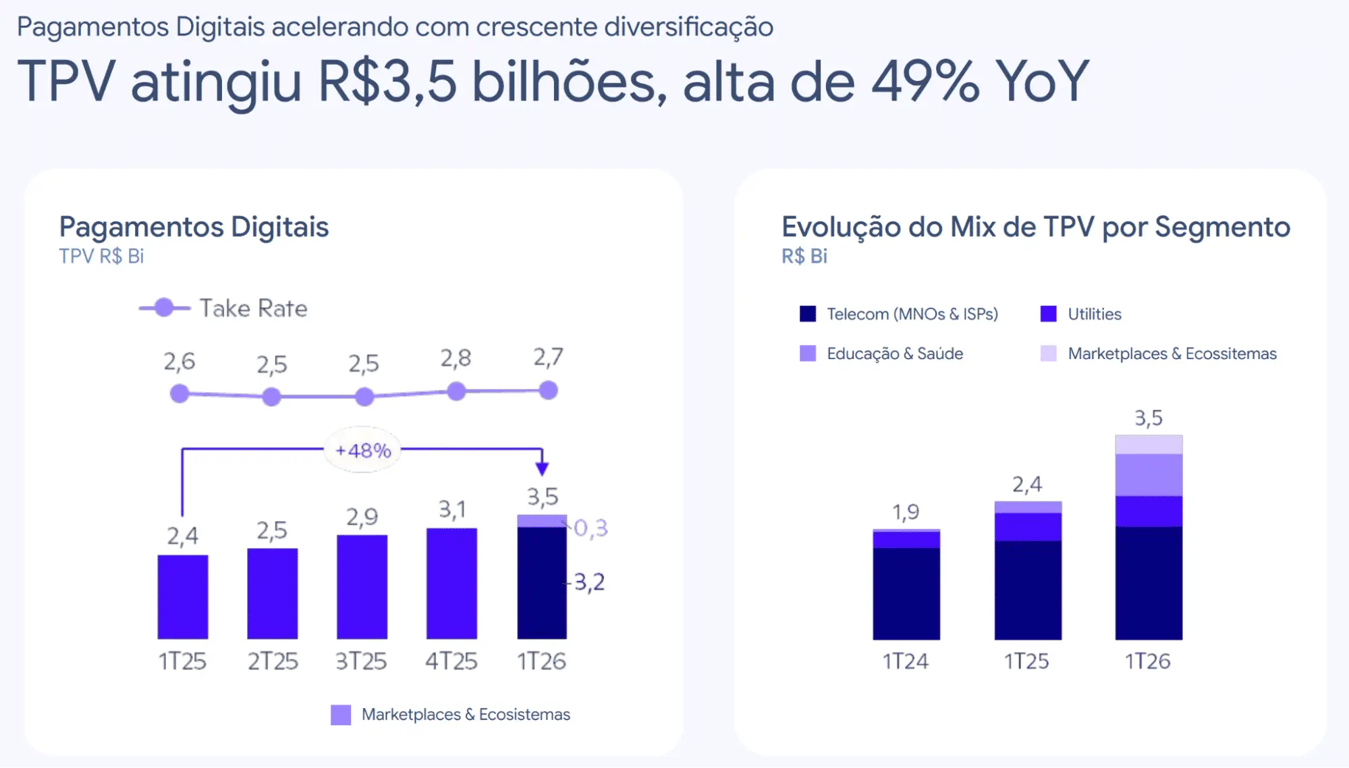

O volume financeiro de pagamentos (TPV) da Bemobi alcançou R$ 3,5 bilhões no 1T26, forte crescimento de +48% a/a, em função do contínuo crescimento no setor de origem da companhia (telecom), do amadurecimento das iniciativas recentes nos setores de utilities (distribuição de energia e saneamento) e educação, além da incorporação da Paytime, que marcou a entrada da companhia no setor de marketplaces e ecossistemas. O take rate apresentou aumento de +0,1 p.p., alcançando 2,7%, em função do maior valor agregado de suas soluções.

Nos segmentos de atuação secundários, as transações de microfinanças apresentaram queda de -7%, refletindo a descontinuidade de um cliente de antecipação de saldo e recarga.

Por outro lado, houve aumento nas transações de score de crédito, o que impacta positivamente a receita. Já a base de usuários de assinaturas ativas cresceu +2%, impulsionada pelas operações internacionais.

Receita da Bemobi cresce com força em Pagamentos Digitais

A receita da companhia cresceu +33% (+35% excluindo o efeito da variação cambial), com crescimento de +77% em Pagamentos Digitais. Excluindo a Paytime, o crescimento orgânico ainda foi de +41%.

O segmento de Software as a Service (SaaS) cresceu +25%, com aumento das licenças ativas em educação e ISPs, enquanto Outros Negócios registrou leve queda de -2%, com Microfinanças avançando +18% e Assinaturas Digitais recuando -9%, impactadas pela variação cambial.

Ebitda da BMOB3 cresce mesmo com consolidação da Paytime

Os gastos cresceram menos do que a receita, em função do maior volume de transações de pagamentos, do reforço no quadro de colaboradores, das maiores provisões de bônus, do aumento do uso de serviços e softwares de tecnologia e do aumento do PDD.

Contudo, os números foram impactados pela consolidação da Paytime, que ainda possui menor alavancagem operacional. Ainda assim, o Ebitda cresceu +32%, com margem Ebitda de 33,6% (-0,3 p.p.). Excluindo a consolidação da Paytime, a margem Ebitda teria se expandido para 35%.

Lucro líquido e geração de caixa da Bemobi no 1T26

Com um caixa líquido menor, refletindo proventos e M&As, gerando menos receitas financeiras, além do aumento no resultado atribuído aos não controladores, o lucro cresceu +21%, com margem líquida de 16,8% (-1,7 p.p.).

A companhia fez um grande investimento em capital de giro no trimestre (R$ 77 milhões) e seu fluxo de caixa operacional foi de R$ -14 milhões. Desconsiderando um atraso de pagamento, que já foi realizado em abril, a geração de caixa operacional teria sido de R$ 6 milhões.

Com o capex, majoritariamente investimentos em P&D, estável em R$ 13 milhões, a companhia encerrou o trimestre com caixa líquido de R$ 349 milhões.

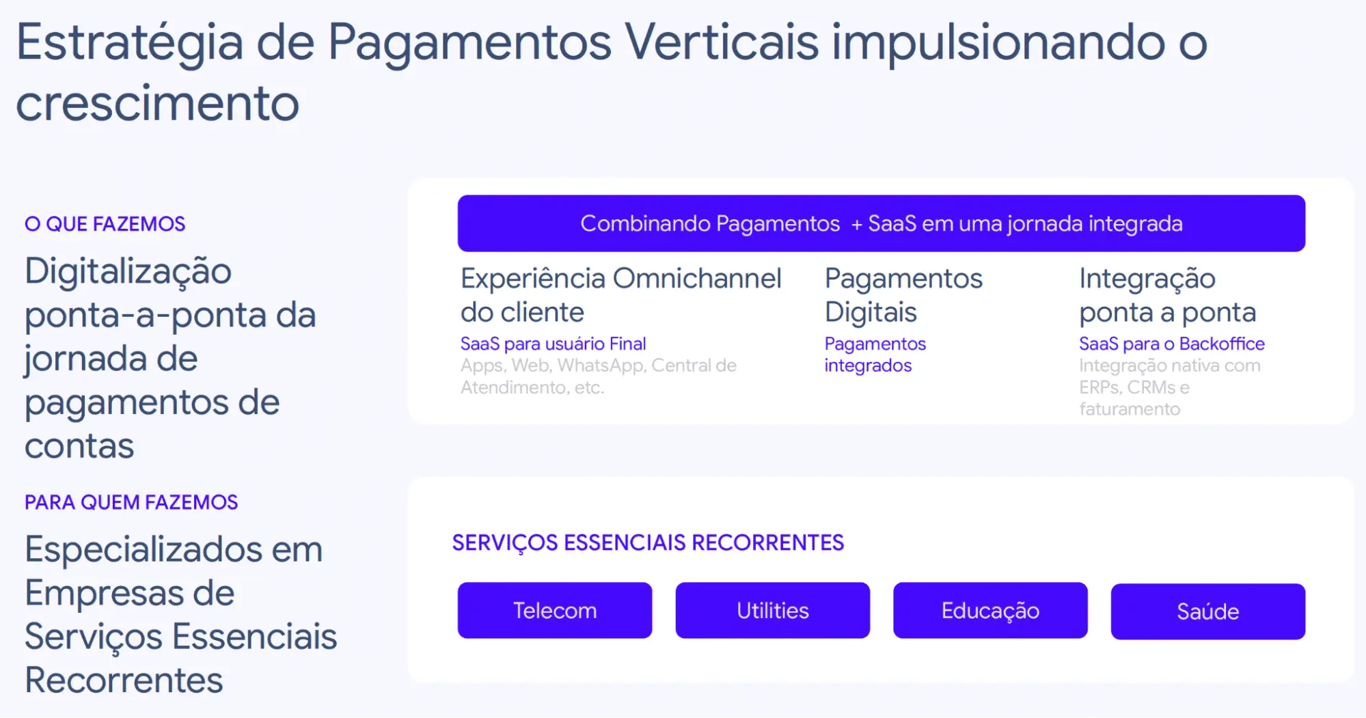

Estratégia da Bemobi em pagamentos verticais continua ganhando escala

Tendo sido impactada pela guerra na Ucrânia, pela falência de seu principal cliente (Oi) e por um reposicionamento relevante de seu negócio, a Bemobi completa cinco anos de IPO com excelentes resultados.

A estratégia de focar em Pagamentos Verticais (Pagamentos Digitais + SaaS, que já representam 70% do negócio), com especialização em empresas de serviços recorrentes, está dando muito certo.

A empresa vem entregando mais crescimento, margens mais altas, resultados menos voláteis e ainda criando mais valor para seus acionistas com uma robusta distribuição de proventos (payout de 100% do lucro).

No trimestre, a companhia incrementou seu menu de alternativas de pagamentos com a habilitação do uso das wallets (Apple e Google) para pagamentos recorrentes e do Pix Automático. Mas os investimentos já estão focados no futuro: a construção de uma nova infraestrutura de pagamentos nativa em inteligência artificial.

IA e Pix Automático devem impulsionar nova fase de crescimento da BMOB3

Os meios de pagamento já foram completamente disruptados pela migração das soluções físicas para digitais, movimento que a Bemobi ainda surfa muito bem. Mas a próxima onda deve ser a utilização da IA nos pagamentos, não apenas de maneira assistida, por meio de plataformas conversacionais, mas de forma totalmente autônoma, com agentes de IA interagindo entre si sem intervenção humana.

A empresa se tornou uma das líderes no Brasil na implementação das novas soluções de pagamentos digitais lançadas nos últimos anos e agora está totalmente comprometida em ser uma das líderes na implementação de IA no segmento.

Além dos benefícios internos, bastante relevantes em termos de produtividade para uma empresa de tecnologia, a IA será utilizada para melhorar a conversão e reduzir as fraudes nos pagamentos de seus clientes. Eventualmente, poderá até abrir novas avenidas de crescimento, como a entrada em novos setores.

BMOB3 continua barata mesmo após forte valorização?

Mesmo após mais que dobrar de valor desde o começo de 2025, BMOB3 continua negociando a apenas 7x Ebitda e 12x lucros. Ou seja, estamos levando todo o crescimento e a boa perspectiva de distribuição de proventos sem pagar nada por isso. Dessa forma, continuamos enxergando o papel como uma excelente oportunidade.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.