Minerva (BEEF3) reverte prejuízo e lucra R$ 19,8 milhões

O lucro líquido da Minerva totalizou R$ 19,8 milhões no 4T23, revertendo o prejuízo de R$ 26 milhões no 4T22

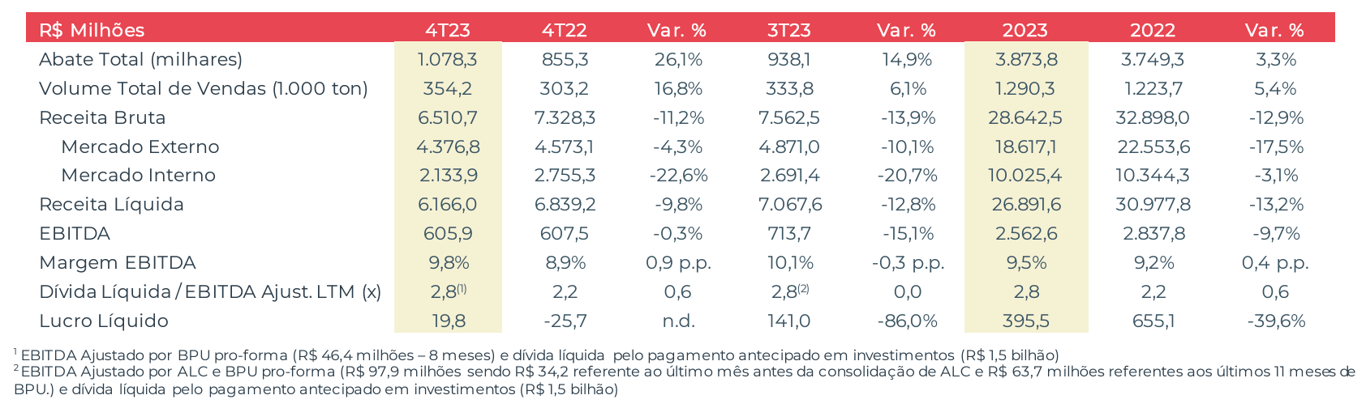

A Minerva (BEEF3) reportou resultados abaixo do consenso do mercado, com uma receita líquida de R$ 6,2 bilhões no 4T23, o que representa uma baixa de -9,8% em comparação ao mesmo período do ano anterior.

Em 2023, a receita totalizou R$ 26,9 bilhões, queda de -13,2% versus 2022.

Outros destaques financeiros

O Ebitda da empresa ficou em R$ 606 milhões, refletindo uma leve queda anual de -0,3%.

No ano, o indicador encerrou em R$ 2,5 bilhões, recuo de -9,7% na comparação com o ano anterior.

O lucro líquido da Minerva no 4T23 totalizou R$ 19,8 milhões, revertendo o prejuízo de R$ 26 milhões no mesmo trimestre do ano anterior (4T22).

Em 2023, o lucro foi de R$ 395 milhões, queda de -39,6% em relação ao ano anterior.

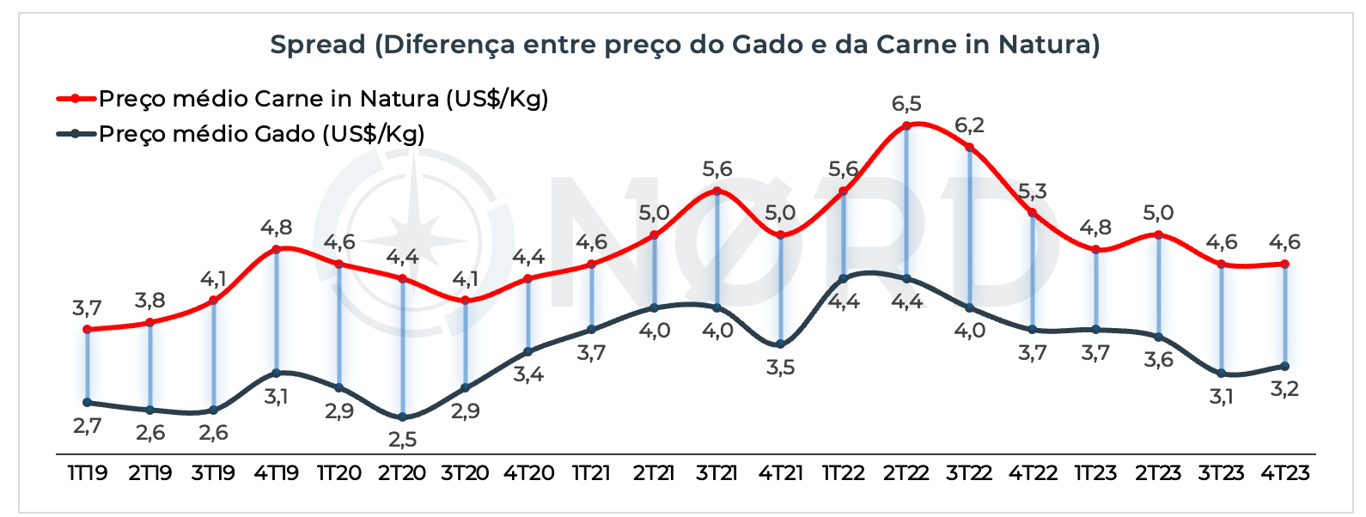

Apesar do aumento de +26% nos abates e de +17% do volume de vendas, o spread (diferença entre o preço gado e da carne in natura) mais baixo e a desvalorização do dólar contribuíram para os resultados mais baixos.

Outro fator importante no trimestre foi o impacto não caixa de R$ 1,5 bilhão da contabilização hiperinflação na Argentina. Excluindo esse impacto, a receita no 4T23 seria de R$ 7,7 bilhões, o que representaria um crescimento de aproximadamente +12% da receita na comparação com o 4T22.

Já a alavancagem da empresa (dívida líquida/Ebitda), encerrou 2023 em 2,8x Ebitda contra 2,2x Ebitda em 2022. O aumento se deu principalmente pelo desembolso inicial para a aquisição dos ativos da Marfrig (MRFG3).

Mesmo com os resultados mais fracos, a Minerva reportou em 2023 uma geração de caixa livre de R$ 64 milhões.

O que esperar para BEEF3 em 2024?

Para 2024, a expectativa é de que a demanda aquecida para a China, principal comprador da Minerva, somado ao spread mais favorável contribuam para resultados mais sólidos no ano.

A grande incerteza fica para o endividamento da companhia com a aquisição dos ativos da Marfrig.

A companhia, por sua vez, reforça que a expansão de cerca de 40% no volume de abates com os novos ativos, proporcionará aumento na geração de caixa e consequentemente na capacidade de redução da alavancagem ao longo dos trimestres seguintes.

É hora de comprar BEEF3?

Considerando os riscos para a alavancagem da empresa e a sua visibilidade de resultados, temos a Minerva como a nossa preferência entra os frigoríficos.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.