BEEF3: dividendos garantidos com margens fortes no 2T23

Minerva mostra recuperação trimestral e mantém certa estabilidade em seus resultados, muito em função de sua ampla diversificação operacional

Ainda sendo impactada por uma menor demanda chinesa por carne bovina, tendo em vista alguns fatores negativos (entre eles, o caso atípico de vaca louca no Brasil, que paralisou as exportações por um mês), a Minerva Foods (BEEF3) entregou resultados mais fracos no 2T23 em relação ao mesmo período do ano passado, porém mostrou uma certa recuperação frente ao 1T23.

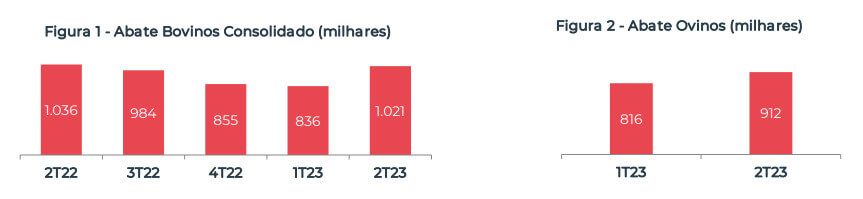

No 2T23, a companhia teve um volume de abate que totalizou 1,02 milhão de cabeças de gado, praticamente estável na comparação com o 2T22, mas +22% maior que o 1T23. Já o abate de ovinos (das operações da Austrália após a aquisição da ALC), alcançou 912 mil cabeças no período, +12% acima em relação ao primeiro trimestre.

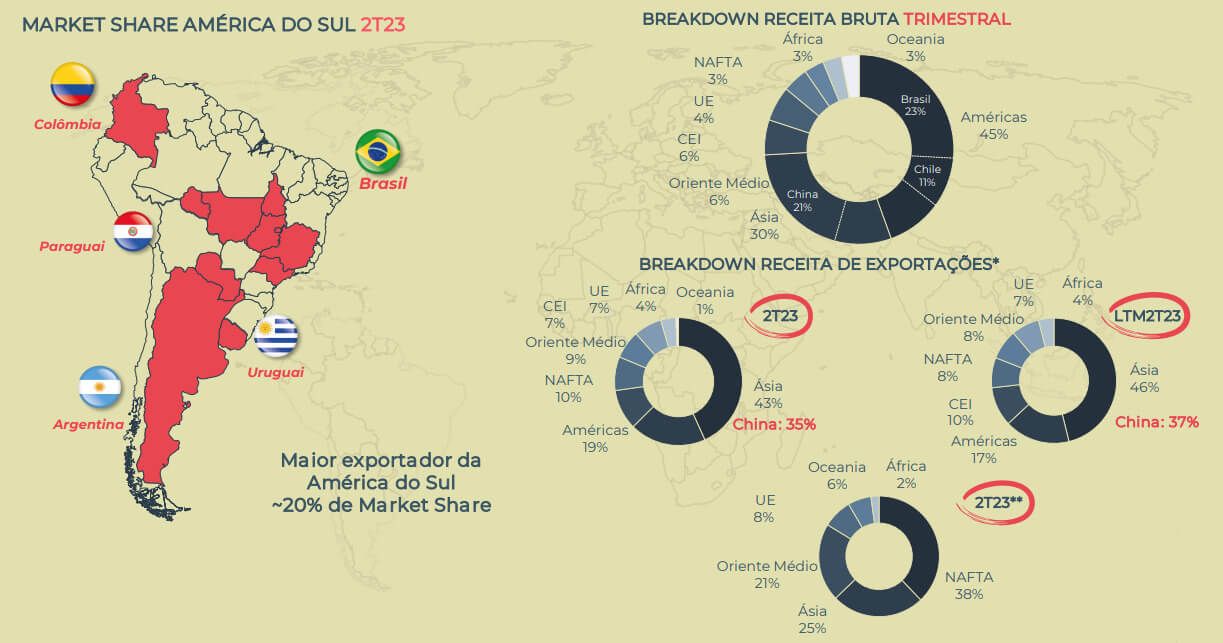

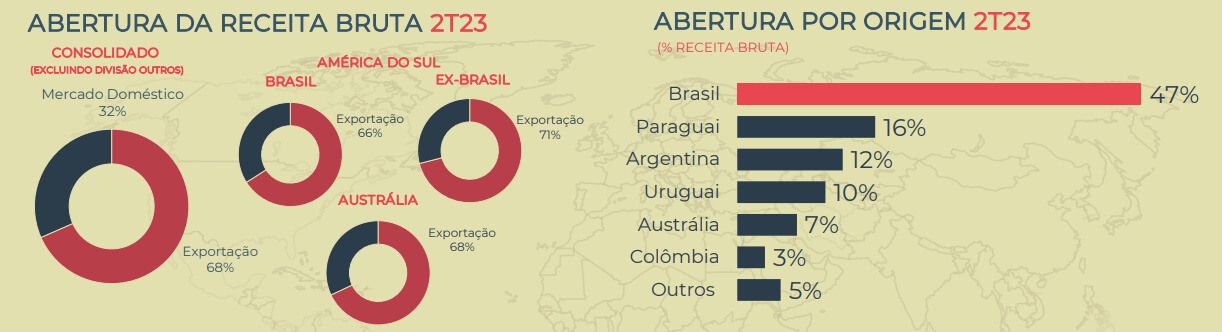

Mesmo com a retomada mais lenta do país asiático afetando a receita proveniente do mercado externo (queda de -20%), as exportações seguem com alta representatividade, de 66% da receita bruta total, e a China se manteve como o principal destino internacional da carne bovina produzida pela Minerva, com 35% da receita de exportações.

Já em termos de receita bruta por origem, o Brasil continua aumentando sua fatia, agora com 47% de seus produtos sendo fabricados internamente. Países como Paraguai, Argentina e Uruguai representam, juntos, 38% da receita da empresa. Já a Austrália, que passou a compor o portfólio da companhia no último trimestre, segue com 7% de participação.

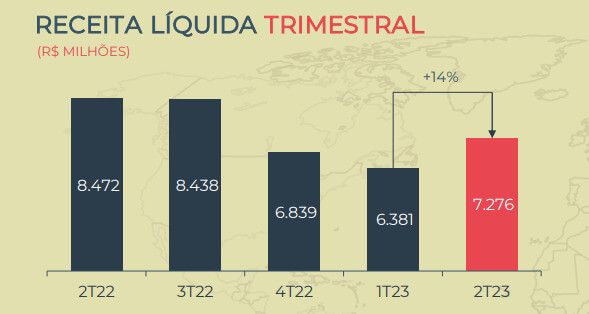

Devido aos fatores de demanda apresentados acima e considerando o dólar em patamares inferiores no 2T23, a Minerva entregou uma receita bruta trimestral de R$ 7,76 bilhões (-13% vs. 2T22), enquanto a receita líquida do frigorífico atingiu R$ 7,28 bilhões no período, o que representa uma queda de -14%.

Com um ciclo positivo do gado no país (maior disponibilidade para o abate = menores preços), os custos apresentaram uma queda maior em relação à receita, de -17%, totalizando R$ 5,76 bilhões. Com isso, o lucro bruto foi de R$ 1,51 bilhão, mantendo-se praticamente estável, enquanto a margem bruta foi de 20,8% — alta de +2,9 p.p.

As despesas com vendas também tiveram queda (-7%), atingindo R$ 565 milhões no trimestre. Porém, as despesas gerais e administrativas apresentaram alta de +56,5%, chegando a R$ 382 milhões, em função de amortizações relacionadas à aquisição da ALC e de impactos na contabilização do Plano de Incentivo de Longo Prazo, aprovado no ano passado.

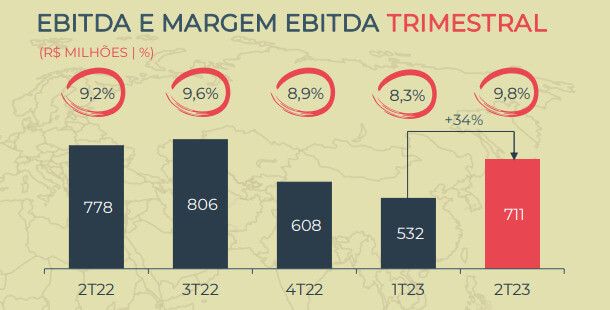

Sendo assim, o Ebitda consolidado da Minerva foi de R$ 711 milhões (-9%), enquanto a margem Ebitda atingiu 9,8% (+0,6 p.p.). Vale ressaltar que o Ebitda ajustado dos últimos 12 meses, contemplando a performance proforma da ALC, totalizou R$ 2,8 bilhões (mesmo valor apresentado pelo frigorífico no 2T22).

O resultado financeiro (negativo) foi de R$ 427 milhões, o que representa um aumento de +63% e que é explicado, principalmente, por despesas financeiras relacionadas ao hedge cambial executado pela empresa. Com isso, o lucro líquido da Minerva foi de R$ 121 milhões (-72%), e sua margem líquida de apenas 1,7% (-3,4 p.p.).

O fluxo de caixa operacional da companhia foi positivo em R$ 578 milhões no 2T23, com destaque para a variação da necessidade de capital de giro positiva em R$ 62 milhões (vs. R$ -841 milhões no trimestre passado) e a linha de fornecedores que “devolveu” R$ 318 milhões ao caixa. Já o fluxo de caixa livre, após investimento de R$ 187 milhões, foi de R$ 191 milhões.

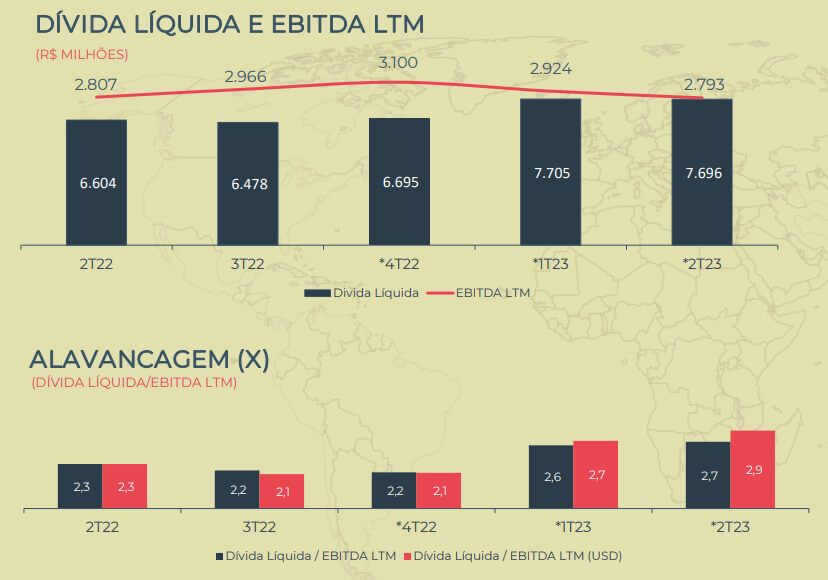

Agora, a Minerva possui uma posição de caixa de R$ 6,2 bilhões, que permite a ela amortizar seu endividamento até 2025. A dívida bruta encerrou o trimestre em R$ 13,89 bilhões e, com isso, sua dívida líquida foi de R$ 7,69 milhões, e sua alavancagem (dívida líquida/Ebitda) de 2,7x (vs. 2,3x no 2T22).

BEEF3 dividendos

Vale lembrar que a Minerva possui uma política de pagamento de dividendos na ordem de, no mínimo, 50% de seu lucro líquido caso sua alavancagem seja igual ou inferior a 2,5x e, mesmo que o indicador esteja levemente acima, a companhia aprovou mais uma distribuição para o mês de agosto, totalizando um dividend yield (rendimento) atual de quase 6%.

BEEF3: vale investir na Minerva Foods?

A Minerva encerrou o primeiro semestre de 2023 superando, em grande parte, os desafios que surgiram pela frente. Mesmo com um cenário desfavorável, principalmente para sua principal compradora [China], a companhia conseguiu manter uma certa estabilidade em seus resultados, muito em função de sua ampla diversificação operacional (em origem de compra e venda).

Um exemplo disso é que, após a paralisação temporária das exportações para a China, a empresa continuou atendendo o país asiático através de suas plantas em países como Uruguai e Argentina, além de ter expandido o leque de destinos de seus produtos para o México, Norte da África e Oriente Médio. A Minerva seguiu, no 2T23, como a maior exportadora da América do Sul (~20% de market share).

No semestre que passou, as perspectivas negativas quanto à demanda chinesa trouxeram um impacto significativo para as ações da Minerva, que acumulam baixa de -13% no ano. Porém, o semestre que está por vir tende a trazer ventos muito favoráveis para a companhia e, consequentemente, seus papéis.

Com a retomada das exportações para a China e a recuperação do preço de venda da carne in natura, aliadas ao ciclo positivo do gado no Brasil (menores custos para o frigorífico), a Minerva pode reassumir os patamares de receita vistos no final de 2022 e continuar aumentando seu spread de venda – expandindo, assim, suas margens de lucro.

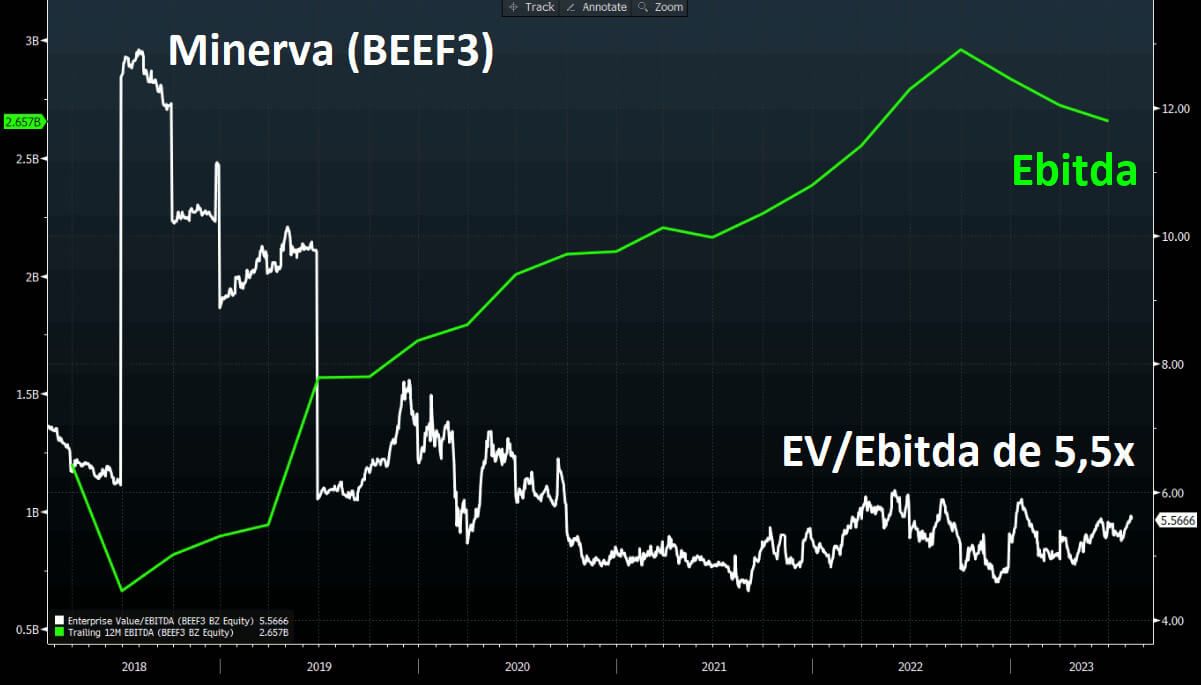

Após as quedas recentes de suas ações e considerando apenas uma leve baixa em seus resultados em meio ao cenário desafiador no 12S3, a Minerva segue negociando a um múltiplo muito atrativo, de 5,5x Ebitda. Com as boas perspectivas para a segunda metade do ano (e para o longo prazo), seguimos recomendando que compre BEEF3!

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.