BBAS3 em 2025: lucro em queda e dividendos menores. Vale a pena investir?

Com lucro abaixo do esperado e inadimplência em alta, BBAS3 enfrenta forte queda em 2025. Veja análise completa e se vale a pena investir agora

O Banco do Brasil (BBAS3) tem tudo que gostamos. É banco e vai bem em ambiente de juros altos, é estatal e pode disparar com a troca de governo e gestão, é super barato a 5x lucros, lucrativo e paga altos dividendos.

Inclusive, já tivemos BBAS3 no “O Investidor de Valor”, série na qual sou o analista responsável, quando Dilma sofreu impeachment e Temer assumiu, melhorando a gestão do banco estatal.

Bons tempos. Mas o óbvio precisa ser dito: só distribui altos dividendos empresas que possuem altos lucros.

Análise BBAS3: o que está acontecendo com as ações do Banco do Brasil em 2025?

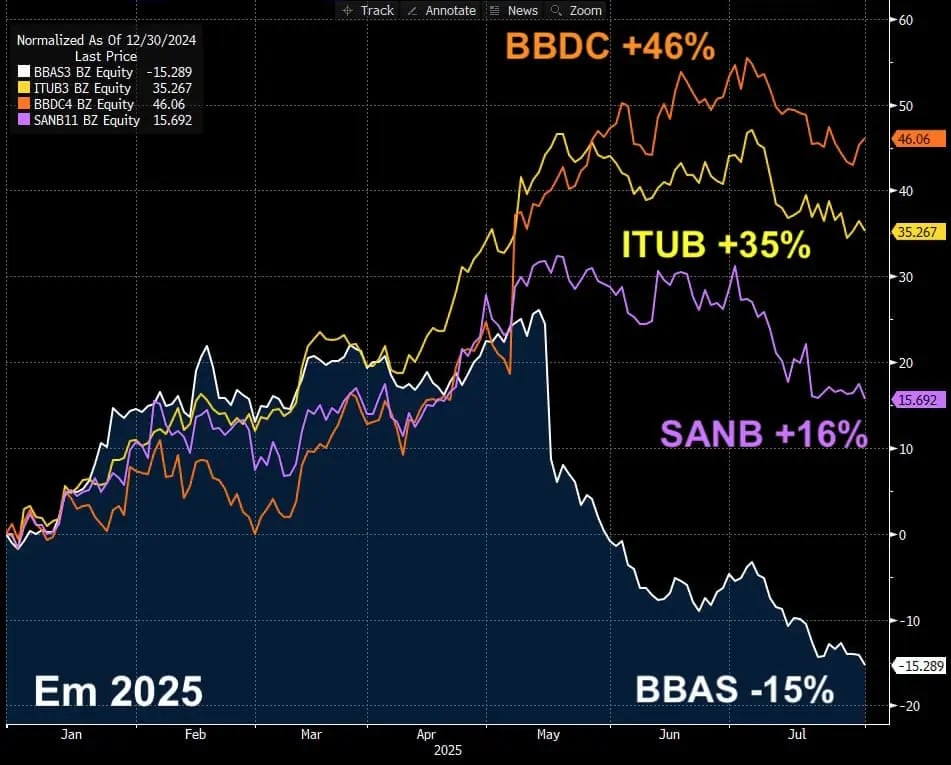

Enquanto as ações do Bradesco (BBDC4) e do Itaú (ITUB3) sobem +46% e +35%, respectivamente, em 2025, o papel do Santander (SANB11) sobe +16%, enquanto o Banco do Brasil amarga -15% no ano (-33% da máxima de maio).

Claro, a pessoa física está de olho na queda das ações do Banco do Brasil. A Nord está de olho.

Todo mundo me pergunta o tempo todo se: “está na hora de comprar?”. Vamos aos fundamentos de BBAS3.

O que motivou a queda de BBAS3 em 2025?

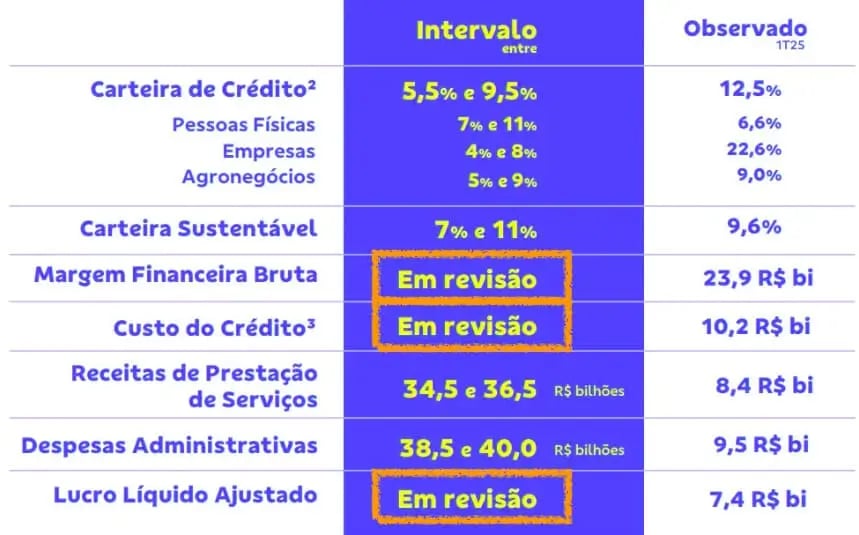

No primeiro trimestre de 2025 (1T25), com maior inadimplência do agronegócio e maiores provisões, o lucro do banco caiu para R$ 7,4 bilhões (mercado projetava R$ 9,5 bi).

O lucro líquido recuou 21%, enquanto o ROE (retorno sobre o patrimônio líquido) caiu para 16,7% (uma redução de -5 p.p. em relação ao 1T24).

Entre os vilões do resultado, dois se destacam: (i) o agronegócio e (ii) a resolução 4.966.

Com os juros brasileiros a 15% ao ano, pressão nos preços dos grãos e com muitos produtores carregando altas dívidas de safras anteriores, a inadimplência vem crescendo forte.

Mesmo a supersafra deste ano não será suficiente para salvar o fazendeiro que paga juros de 15%.

Não bastasse isso, a CMN 4.966 agora obriga os bancos a provisionarem mais cedo possíveis calotes (sobe a provisão e cai o lucro).

E, para fechar o caixão, BBAS3 suspendeu as principais linhas de seu guidance para 2025 (receita de juros, provisões e lucro).

Com isso, o BBAS3 reverteu alta de +26% em 2025 e passou a acumular uma queda de -32% desde a divulgação dos resultados do primeiro trimestre de 2025 (1T25), em maio.

Perspectivas para o 2T25: mais surpresas negativas?

No dia 14 de agosto, o Banco do Brasil reportará os resultados do segundo trimestre de 2025 (2T25). Teremos outra surpresa?

Para o 2T25, o mercado projeta um lucro abaixo de R$ 5 bi, queda de -50% na comparação anual. Sim, uma queda super relevante.

O mercado projeta que a inadimplência (e a provisão) pode subir +70% e que o ROE pode chegar a apenas 10%.

O mercado já projeta um lucro de R$ 25 bi em 2025, bem abaixo do guidance de R$ 41 bi que o banco parou de divulgar.

O bicho está pegando lá no Banco do Brasil.

Impacto nos dividendos de BBAS3

Havia a expectativa de que o Banco do Brasil distribuísse entre 40% e 45% do lucro em dividendos.

No entanto, a inadimplência exige que o banco aumente seu capital. Com isso, o payout pode cair para apenas 25% a 30% do lucro.

Com lucro de R$ 25 bi e payout de 25%, o dividend yield (rendimento anual) do Banco do Brasil cairia dos atuais 12% para cerca de 5,5%.

Mesmo com a queda das ações, o impacto no dividend yield ainda pode ser bem alto.

O mercado está exagerando com BBAS3?

Tomara. Ações caindo são ótimas oportunidades para a gente. O fato é que o problema ainda não parece resolvido. Até agora, apenas um trimestre foi impactado.

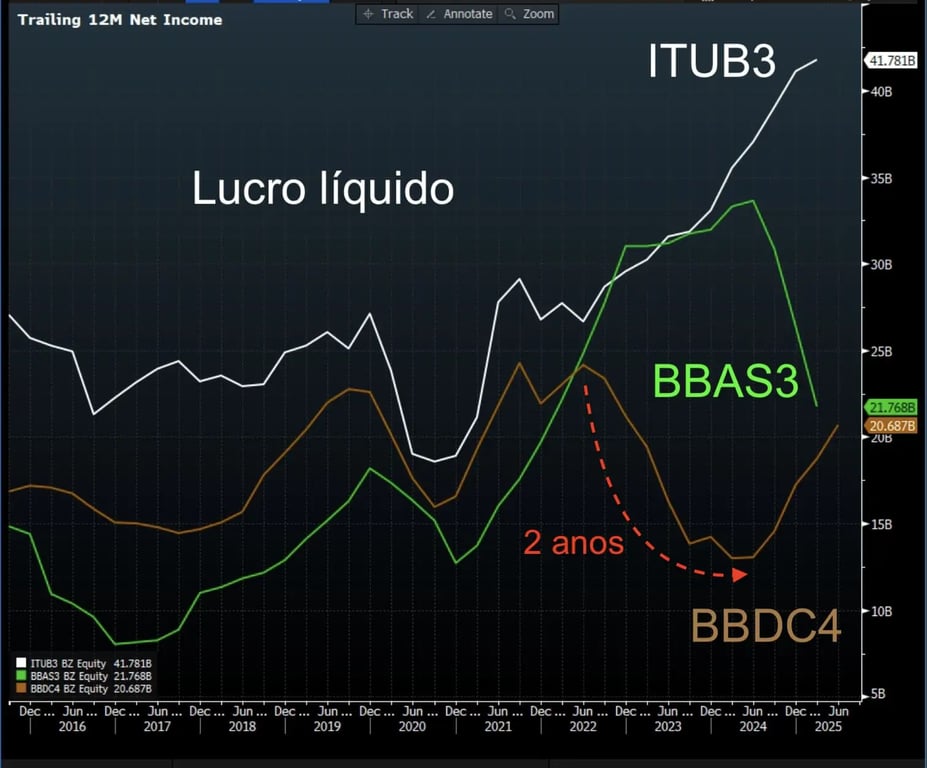

Olhando para o Bradesco (imagem abaixo), que também teve problemas com crédito em 2022, o banco demorou mais de dois anos para que o lucro voltasse a subir.

O crédito tem uma duração de dois anos no balanço dos bancos. É um produto de ciclo longo. Não é razoável imaginar que o Banco do Brasil resolverá rapidamente sua inadimplência.

Agora, é importantíssimo avaliar, junto às informações do Banco do Brasil, quanto tempo a instituição financeira precisa para entender e resolver o problema do crédito.

Quer receber dividendos? Compre ações do Itaú

O Itaú (ITUB3) não tem segredo — é o maior (e melhor) banco da América Latina. Ele começou a investir em tecnologia lá atrás e os resultados apareceram.

ITUB3 tem lucros crescentes, inadimplência nas mínimas dos últimos 15 trimestres, menor índice de eficiência (despesas/receita) da história, ROE de 22% e dividendos extraordinários recordes.

Olha só o lucro do ITUB3 subindo maravilhosamente, enquanto BBDC tenta se recuperar e BBAS escorrega no último trimestre. E, claro, as cotações seguem os resultados.

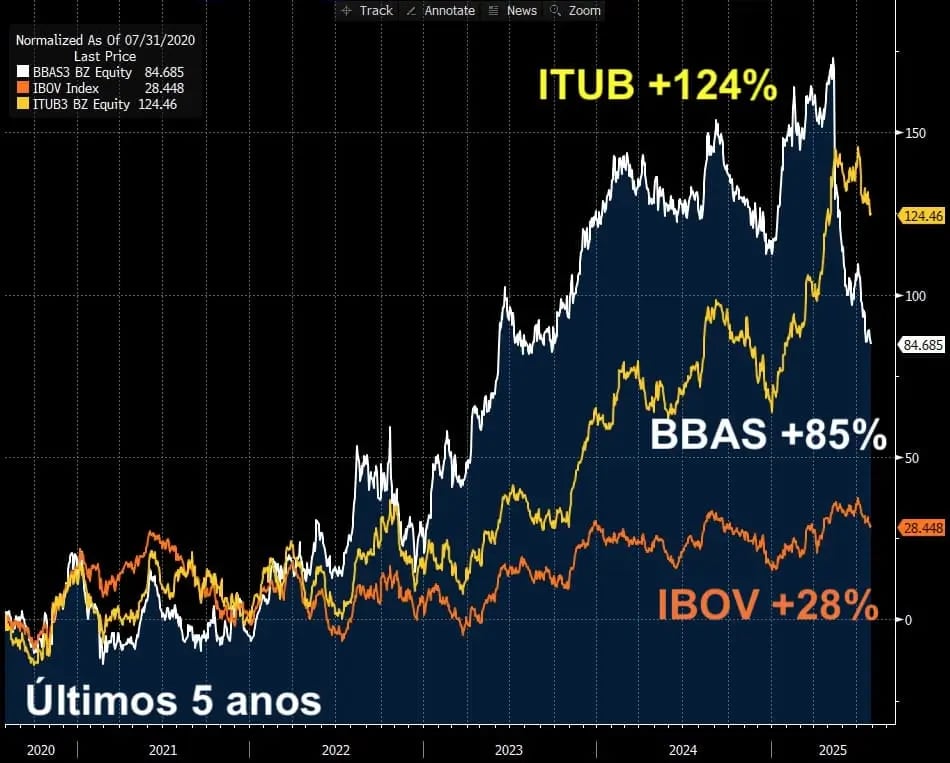

Inclusive, quem seguiu a recomendação do Victor Bueno no Nord Dividendos, não somente recebeu ótimos dividendos do Itaú, como também viu suas ações subirem mais de 4x acima do IBOV.

BBAS3: esperar ou investir?

Calma, precisamos entender até quando o lucro do banco cai. O Bradesco demorou dois anos.

E estamos com a orelha grudada no chão para entender o que acontece na carteira de crédito de BB. A queda pode abrir uma boa oportunidade mais à frente.

Se você busca dividendos estáveis, precisa entender uma coisa básica: lucros consistentes vêm antes dos dividendos gordos.

Veja também nossa análise completa sobre os melhores ações de bancos para investir em 2025

Por: Bruce Barbosa