Banco Master em liquidação: por que até quem não investiu vai pagar a conta?

Banco Master entra em liquidação e deixa 1,6 milhão de investidores em alerta. Saiba como o FGC atua e quem será afetado. Entenda agora

O ano era 2018 e eu tinha acabado de fundar a Nord Research com mais três sócios. Dentre as minhas responsabilidades estava a análise de renda fixa, que incluía não só os títulos públicos, mas também a análise da segurança de bancos para investimentos em CDBs, LCIs e LCAs.

Uma das primeiras instituições com as quais me deparei acabou me causando vários problemas. O balanço acumulava alguns anos de prejuízo e, por receio quanto à sua segurança, acabei escrevendo no relatório para os clientes EVITAREM o banco.

Algumas semanas depois, um representante dessa instituição me chamou para conversar, perguntando se poderia vir à nossa empresa explicar melhor como ela funcionava. Eu respondi que sim, com o maior prazer. Não seria a primeira vez que receberia um banco com análise negativa — e já cheguei a alterar a análise depois de entender melhor o negócio.

Recebi o grupo no nosso escritório. Na época, ficávamos em um coworking. Era uma sala pequena, com quase nenhuma estrutura. Estávamos apenas começando.

Um senhor de cabelos brancos começou a explicar o banco; a ideia era mostrar que ele era bem seguro. Disse-me que ficava em um prédio muito bonito, em um local privilegiado. Que as salas de reunião eram amplas e todas de mármore.

Contou também que a equipe havia mudado, e agora vários diretores eram bem conhecidos do mercado, os chamados “cabelos brancos”.

Relatou, sorrindo, que antigamente captavam clientes levando as esposas para passearem de motorista no shopping.

Senti imediatamente um choque geracional enorme naquela conversa. Tentei levá-la para uma parte técnica, perguntando como o banco pretendia “rentabilizar” aquele balanço. Várias promessas foram feitas.

Ao final, enquanto eu acompanhava o grupo até a saída, o senhor me disse: “Sabe, mocinha, você precisa ter muito cuidado com o que publica, pois essas coisas acabam nos impactando.”

Tentei não levar para o lado pessoal o “mocinha”, nem a alusão às mulheres consumistas que iam para o shopping. Mas não me convenci da segurança do banco e mantive minha recomendação.

Ao longo do tempo, segui escrevendo relatórios e peças nas redes sociais alertando os investidores a evitarem o banco e, por conta disso, colecionei uma série de notificações extrajudiciais intimidatórias. Nossa equipe jurídica criou, inclusive, uma pastinha para organizar as ameaças.

Não sei se você tem noção do preço que pagamos por falar o que pensamos…

Diversas notificações dos mais diversos bancos e empresas, processos judiciais, ligações mal-educadas e intimidatórias de RIs, ameaças de corretoras, e até mesmo violência física de donos de assessorias de investimentos.

Pela minha experiência, posso afirmar: quando as ameaças começam, é porque algo está realmente errado. É sempre o primeiro sinal de que a verdade está incomodando mais do que deveria.

Não vou dizer o nome do banco, mas é importante que você saiba que existe um preço a ser pago pela independência — e esse preço é alto. Ainda assim, é um dos pilares que sustenta tudo o que construímos.

Sigo acreditando que ajudei muita gente por ter mantido a postura, por ter continuado escrevendo exatamente o que eu via, e por ter dado recomendações claras quando elas eram necessárias — afinal, temos certificação para isso, estudamos para isso e assumimos essa responsabilidade todos os dias.

Meu compromisso sempre foi com o investidor que nos acompanha, não com quem tenta silenciar análises incômodas.

Mas, ao mesmo tempo, carrego a consciência de que não consegui alcançar todos. E o número de pessoas que eu não consegui proteger é assustador.

Mudando de assunto…

O que aconteceu com o Banco Master?

O Banco Central (BC) decretou ontem a liquidação extrajudicial do Banco Master, um dos maiores casos já vistos no sistema financeiro brasileiro, sendo atualmente o décimo primeiro maior banco brasileiro em depósitos a prazo. Mais de 1,6 milhão de investidores detinham esses CDBs.

Quando o BC determina a liquidação de uma instituição, significa que ela deixa imediatamente de operar, tem suas atividades encerradas e passa a ser administrada por um liquidante nomeado pela autarquia.

É o reconhecimento formal de que a instituição não tem condições de se manter em funcionamento — seja por insolvência, irregularidades graves ou risco sistêmico. Todos os ativos e passivos do banco passam a compor uma massa liquidanda que será usada para pagar credores na ordem prevista em lei.

Com a liquidação, os clientes passam automaticamente para a fila do Fundo Garantidor de Créditos (FGC), que é o mecanismo de proteção dos depositantes.

No caso do Banco Master, os números são expressivos: havia cerca de R$ 60 bilhões em depósitos a prazo, muitos deles distribuídos pelas maiores corretoras do país. De acordo com estimativas preliminares, mais de R$ 40 bilhões desse total seriam passíveis de garantia dentro das regras do FGC.

O fundo, por sua vez, possui hoje algo em torno de R$ 120 bilhões em liquidez, o que indica que há recursos suficientes para honrar a maior parte das garantias, dentro dos limites vigentes. Isso significa que, para a grande maioria dos investidores com posições abaixo do teto de cobertura, é muito provável que o pagamento ocorra normalmente.

A atuação do FGC: quem será reembolsado?

O FGC cobre até R$ 250 mil por CPF por instituição, já incluindo o principal e os juros acumulados até a data da liquidação. Quem tiver valores acima desse limite terá a parcela excedente habilitada na massa falida — ou seja, entrará na fila de credores do banco, com recuperação incerta. Da data de liquidação para o efetivo pagamento da garantia, não incorrem juros.

Para dar andamento aos pagamentos, o investidor precisa baixar o aplicativo oficial do FGC, fazer o cadastro e informar a conta bancária onde deseja receber. É um processo simples, mas obrigatório. Os desembolsos não são imediatos: a expectativa realista é de 30 a 90 dias entre a coleta da base de dados pelo liquidante e o efetivo repasse aos clientes.

O escândalo por trás da queda do Master

O episódio, porém, é maior do que apenas um caso operacional. A liquidação ocorre em meio a denúncias graves. Daniel Vorcaro, controlador do Banco Master, foi preso, e as investigações apontam para suspeitas de fraude envolvendo cerca de R$ 12 bilhões em operações irregulares com o BRB, cujo presidente foi afastado do cargo. São indícios de que o problema não se restringe a uma falha de gestão, mas pode envolver uma engenharia criminosa que se arrastou por anos.

O BRB comprou uma carteira de crédito originada pelo Banco Master que, segundo a Polícia Federal, consistia em “empréstimos fantasmas”. Os valores da fraude giram em torno de R$ 12 bilhões.

Em março de 2025, o BRB anunciou a compra do Banco Master, mas a operação não foi aprovada pelo Banco Central, sob o argumento de aumento do risco do sistema financeiro como um todo.

Após essa negativa, outras instituições chegaram a mandar propostas, como o BTG Pactual, mas sem nenhuma conclusão. Na segunda-feira, 17, a holding Fictor (que eu nunca ouvi falar) anunciou a compra do banco.

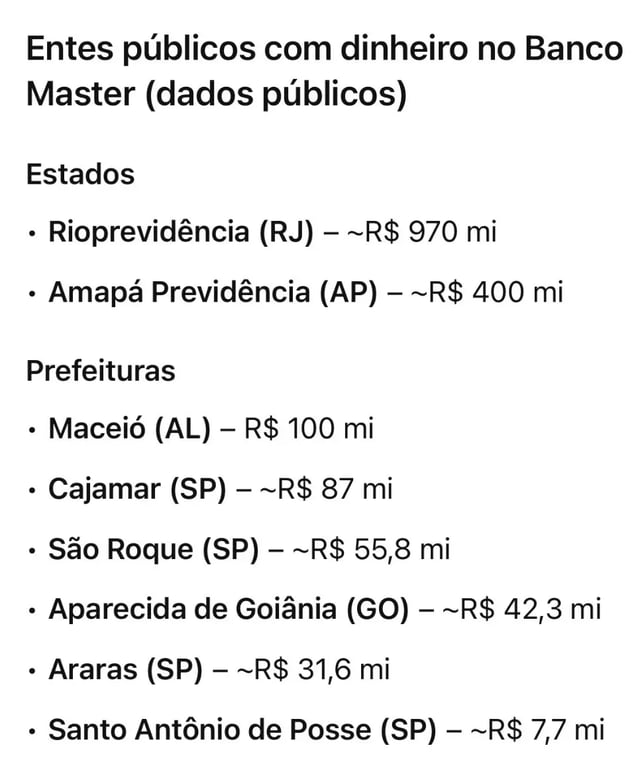

Além dessa falta grave de governança, diversas outras empresas investiram em títulos do Banco Master e deverão absorver grandes prejuízos. Entre elas, temos a Oncoclínicas, com R$ 433 milhões investidos, e diversos fundos de pensão de estados e municípios.

Por que você vai pagar essa conta, mesmo sem investir

Todos os bancos são obrigados a contribuir com o FGC, mas em situações extremas o regulamento prevê que a contribuição pode aumentar. Muito provavelmente, diante do tamanho desse rombo, o FGC acionará esse dispositivo.

Isso significa que os bancos terão de aportar mais recursos — e, no fim do dia, esse custo acaba sendo repassado ao consumidor na forma de spreads maiores, produtos menos rentáveis ou tarifas mais altas. Ou seja: mesmo quem nunca aplicou um centavo no Banco Master vai, de algum jeito, pagar parte dessa conta.

As corretoras também têm responsabilidade?

Há ainda um segundo ponto incômodo — mas necessário — que precisa ser dito. Esses R$ 60 bilhões em CDBs e depósitos do Master não surgiram do nada. Foram agressivamente vendidos pelas maiores corretoras do país, muitas vezes com destaque excessivo nas plataformas e recomendações pouco alinhadas ao risco real da instituição. As comissões eram gordas, a remuneração parecia irresistível, e o investidor — sem saber — financiava uma estrutura que agora desmorona.

A verdade é que, por trás do slogan “renda fixa é conservadora”, existe sempre risco bancário. E, como esse caso mostra, risco real. Investir, ao fim e ao cabo, é isso: entender o que você está comprando, avaliar o risco para além da taxa oferecida e buscar estratégias inteligentes que maximizem retorno sem ignorar a solidez dos emissores.

A liquidação do Banco Master é mais do que um evento isolado; é um lembrete de que, quando a busca por retornos fáceis encontra incentivos distorcidos, a conta chega — e chega para todos nós.