BB (BBAS3) vale menos que o Bradesco (BBDC4) em valor de mercado. O que fazer com as ações?

Com alta de +42% no ano, o Bradesco retomou o posto de segundo maior banco incumbente no país. Saiba os motivos do movimento

Após ser ultrapassado pelo Banco do Brasil (BBAS3), no início de 2024, o Bradesco (BBDC4) retomou o posto de segundo maior banco incumbente brasileiro em valor de mercado na última semana.

Atualmente, entre os grandes bancos, o Bradesco ocupa a segunda posição, ficando atrás apenas do Itaú (ITUB3). Embora o Nubank (ROXO34) também esteja à frente, não é classificado como um banco, pois atua como uma instituição de pagamento. Confira o ranking completo:

| Banco | Valor de mercado (em R$ bilhões) |

| Itaú Unibanco | 385 |

| Nubank | 259 |

| Bradesco | 155 |

| Banco do Brasil | 141 |

| Santander | 112 |

Fonte: Bloomberg

Saiba, abaixo, os motivos que fizeram com que o Bradesco voltasse a valer mais do que o Banco do Brasil e qual é a nossa preferência no setor neste momento.

Banco do Brasil não é mais o mesmo?

As ações do Banco do Brasil já acumulam baixa de -17% desde a divulgação de seus resultados do 1T25, há menos de duas semanas. Com a forte desvalorização, os papéis praticamente zeraram o movimento positivo de 2025.

A queda é reflexo de números decepcionantes no primeiro trimestre do ano. Apesar de mais um crescimento de sua carteira de crédito, que totalizou R$ 1,28 trilhão (+14%), os outros números do balanço não foram nada positivos.

No período, impactado pela resolução 4.966, sua margem financeira bruta (receita com juros) teve baixa de -7% na comparação anual.

Além dos impactos da resolução, o momento desafiador para o agronegócio (que representa cerca de um terço da carteira de crédito do banco) contribuiu negativamente para elevar a inadimplência (+1 p.p.) e as provisões (+19%) do BB.

Assim, com suas receitas pressionadas e um maior custo de crédito, seu lucro líquido registrou queda de -21%, totalizando pouco mais de R$ 7 bilhões no trimestre. Além disso, seu ROE (Retorno sobre Patrimônio Líquido) ficou em 16,7% (-5 p.p.).

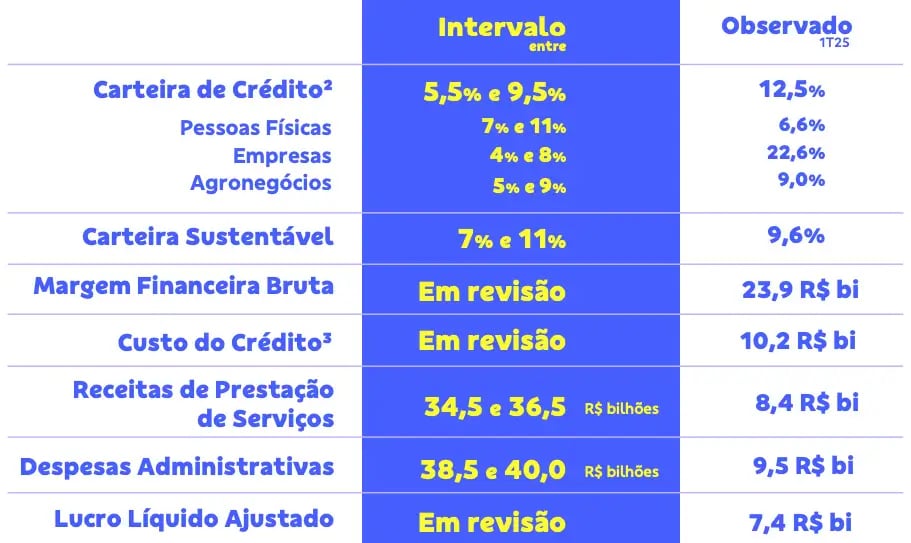

Diante dos resultados negativos (e abaixo das expectativas do mercado), o Banco do Brasil decidiu suspender algumas projeções de seu guidance para 2025.

Com um cenário incerto para os juros e para o agronegócio, as linhas de margem financeira bruta, custo de crédito e lucro líquido entraram em revisão, dada a possível dificuldade de atingir os números otimistas projetados anteriormente.

Bradesco: uma história de recuperação

Na ponta contrária, o Bradesco entregou resultados altamente satisfatórios no 1T25 e, desde a divulgação, suas ações já sobem +21%, acumulando +42% no ano.

No período, impulsionado pelo crescimento de +13% em sua carteira de crédito (também ultrapassou a marca de R$ 1 trilhão) e por uma maior taxa média, o banco viu sua margem financeira total apresentar expansão de +14%.

Já as despesas de PDD (provisão para devedores duvidosos) tiveram baixa de -2% no 1T25 e, assim, a margem financeira líquida (margem financeira total - despesas de PDD) totalizou R$ 9,6 bilhões, um forte incremento de +31%.

Com receitas crescentes (receita de serviços também subiu +10%) e custo de crédito estável, o Bradesco entregou um lucro líquido recorrente de R$ 5,9 bilhões, alta de +39%, com um ROE de 14,4% (aumento de +4,2 p.p.).

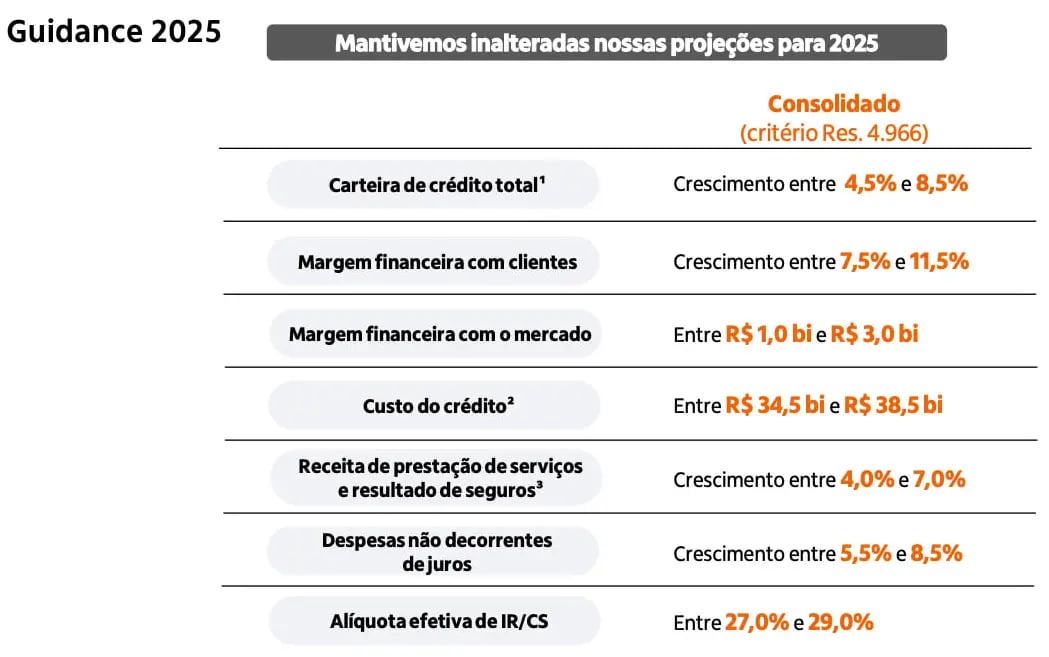

Vale destacar que, diferentemente do Banco do Brasil, os resultados do Bradesco vieram acima das projeções de seu guidance para 2025, que seguiu inalterado.

Ainda que reduza o ritmo de crescimento ao longo dos próximos trimestres, o banco tem tudo para entregar uma forte expansão de sua carteira de crédito e margem financeira no ano e, consequentemente, recuperar sua lucratividade.

Nem BBAS3, nem BBDC4: compre ITUB3

Enquanto o Bradesco vem confirmando as expectativas de seus acionistas, o Banco do Brasil frustrou seus investidores no último trimestre.

Com a forte recuperação dos papéis do banco privado e a rápida depreciação das ações do BB, era uma questão de tempo para o Bradesco retomar sua posição como segundo maior “bancão” do mercado brasileiro.

Não sabemos quanto tempo o banco conseguirá manter a vice-liderança, o que sabemos é que, dificilmente, conseguirá tomar o posto do Itaú.

O Itaú vem se consolidando, a cada ano, como o maior banco da América do Sul. Contudo, apesar de seus números robustos (seu lucro é duas vezes maior que o do Bradesco e o do BB), o banco segue com apetite de continuar crescendo.

No 1T25, sua carteira de crédito cresceu +13%, atingindo R$ 1,38 trilhão, enquanto sua margem financeira (clientes + mercado) subiu os mesmos +13%.

A combinação de receitas crescentes e provisões praticamente estáveis (inadimplência nas mínimas dos últimos trimestres) contribuíram para que seu lucro líquido atingisse R$ 11,1 bilhões, alta de +13%, com ROE de 22,5% (+0,6 p.p.).

Com isso, o Itaú superou as expectativas do mercado e de muitas linhas de seu próprio guidance para 2025, que assim como o do Bradesco, permaneceu inalterado — alimentando as expectativas para mais um ótimo ano de resultados e dividendos.

Negociando a pouco mais de 8x lucros e com um dividend yield próximo a 8%, seguimos comprados em ITUB3 na carteira do Nord Dividendos.

5 séries essenciais para buscar lucros em 2025

Diversificar é a chave para proteger sua carteira e buscar bons resultados em qualquer cenário econômico. Por isso, investir apenas em uma classe não é suficiente — é indicado ter fundos de investimento, ações de valor, ações de dividendos e fundos imobiliários no portfólio.

Com o Nord+, você tem acesso liberado a nada menos do que cinco séries na área do assinante e pode replicar todas as estratégias na sua própria carteira.

Uma única assinatura. Cinco carteiras diferentes. Cada uma com portfólio completo e classificado por um valor.