Banco do Brasil (BBAS3) é o novo Bradesco (BBDC4)? Lucro -60% menor e DY cai para 6%

Lucros de BBAS3 desabam no 2T25 e dividendos recuam. Banco do Brasil seguirá o mesmo caminho do Bradesco? Veja a análise da Nord

O Banco do Brasil (BBAS3) encerrou o segundo trimestre de 2025 (2T25) com um lucro -60% menor, ROE de apenas 8,4% (era 21%) e dividendos cortados — payout (0% do lucro distribuído) vai cair de 40% para 30%. Ruim.

Com base no guidance do banco e no novo payout, o dividend yield de BBAS3 deverá cair de 12,4% para a faixa entre 6,5% e 5,5%. Péssimo.

Além disso, o lucro foi de R$ 3,8 bi, bem abaixo dos R$ 5 bi esperados pelo mercado. Resumo: terrível.

O que nos leva à pergunta óbvia: “Vale a pena comprar BBAS3 agora?”.

BBAS3: ótimo negócio (apesar de estatal)

Não me leve a mal, eu adoro o Banco do Brasil. Já tivemos posição nele quando Temer assumiu e melhorou a gestão e governança das estatais.

Em um país com juros altíssimos, como o Brasil, os bancos conseguem resultados muito bons, pois apenas repassam os juros altos e lucram bilhões (é só comparar o ROE dos bancos com o de outras empresas).

Na série O Investidor de Valor, entramos em BBAS3 em junho de 2016 e saímos em janeiro de 2021 com +248%.

Pegamos as ações bastante amassadas após todas as interferências do governo Dilma nas estatais e a crise econômica.

E, claro, essa paixão ardente não se foi. Continuei admirando BBAS3 de longe até hoje.

Piora no balanço do 2º tri preocupa mercado

Acompanhei bem de perto as altas das ações desde 2021, quando os juros subiram forte, o Ibovespa ficou de lado e as small caps foram dizimadas.

BBAS3, claro — banco grande repassa juros e paga altos dividendos — voou na Bolsa, até a divulgação dos resultados do 1T25.

E, não podemos esquecer, não tivemos (ainda) grandes intervenções políticas na instituição nesse período — mas é sempre um risco.

No 1T25, o Banco do Brasil teve lucro caindo -21% e ROE recuando para 17% (de 21%) por problemas com sua carteira de crédito, somados a uma mudança na forma de reconhecer sua inadimplência.

Pensei: incrível oportunidade.

Nunca compre nada só porque caiu

É muito interessante como funcionam nossos vieses — e eu também os tenho, claro.

Se uma companhia tem suas ações subindo por bastante tempo (automaticamente, meu subconsciente julga como “ótima empresa”) e, de repente, os papéis caem, a vontade de entrar comprando tudo é colossal.

Quantas vezes já não fiz isso, simplesmente para olhar, incrédulo, as ações desabando na minha cara. Ainda mais neste ciclo horroroso de Bolsa em que estamos.

Já ouviu falar em “faca caindo”?

Mas sobre bancos eu conheço (e acompanho) um pouco.

Comparação com BBDC4: a história pode se repetir?

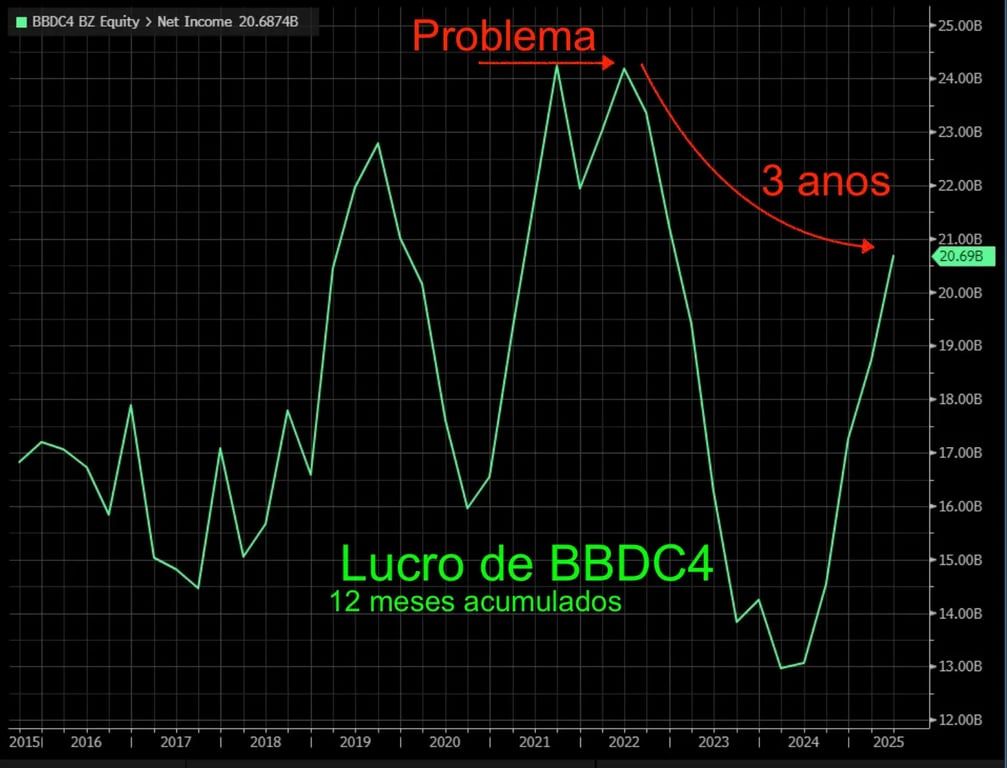

O Bradesco é um Banco do Brasil privado (meio devagar para tomar novos rumos) e, em meados de 2022, teve problemas de inadimplência em sua carteira de crédito.

O lucro do banco caiu pela metade (de R$ 24 bi para R$ 12 bi). Boom! As ações acompanharam.

Mas o interessante para BB é que o Bradescão já precisou de três anos para recuperar seus lucros que ainda não voltaram para as máximas.

A carteira de crédito dos bancos tem prazo médio (prazo dos empréstimos) de, mais ou menos, dois anos. Quando uma instituição percebe um aumento da inadimplência e corrige seus modelos, demora um bom tempo até que os créditos ruins passem (e limpem) pelo balanço.

Inclusive, a gestora Legacy percebeu um grande problema lá atrás — o BB pede somente penhora da safra, enquanto outros bancos pedem penhora da fazenda, deixando BBAS3 atrás da fila para receber dos inadimplentes.

Até que esta safra de créditos pague ou dê calote na dívida, é um processo de longo prazo, e é o que vimos com os resultados do Bradescão.

Faz sentido?

Guidance otimista, mas execução será difícil

E você pode falar: “Mas, Bruce, o Banco do Brasil deu guidance de melhora”.

Isso é ótimo, pois nos dá uma ideia do que a sua gestão imagina para os resultados à frente. Mas não significa que o banco não pode revisar o guidance (de novo).

E vamos fazer umas contas: o Banco do Brasil lucrou R$ 38 bi em 2024, o que dava R$ 9,5 bi de lucro por trimestre. Em 2025, o lucro foi de R$ 7,4 bi (-22%) no 1T25 e caiu para R$ 3,8 bi (-60%) no 2T25.

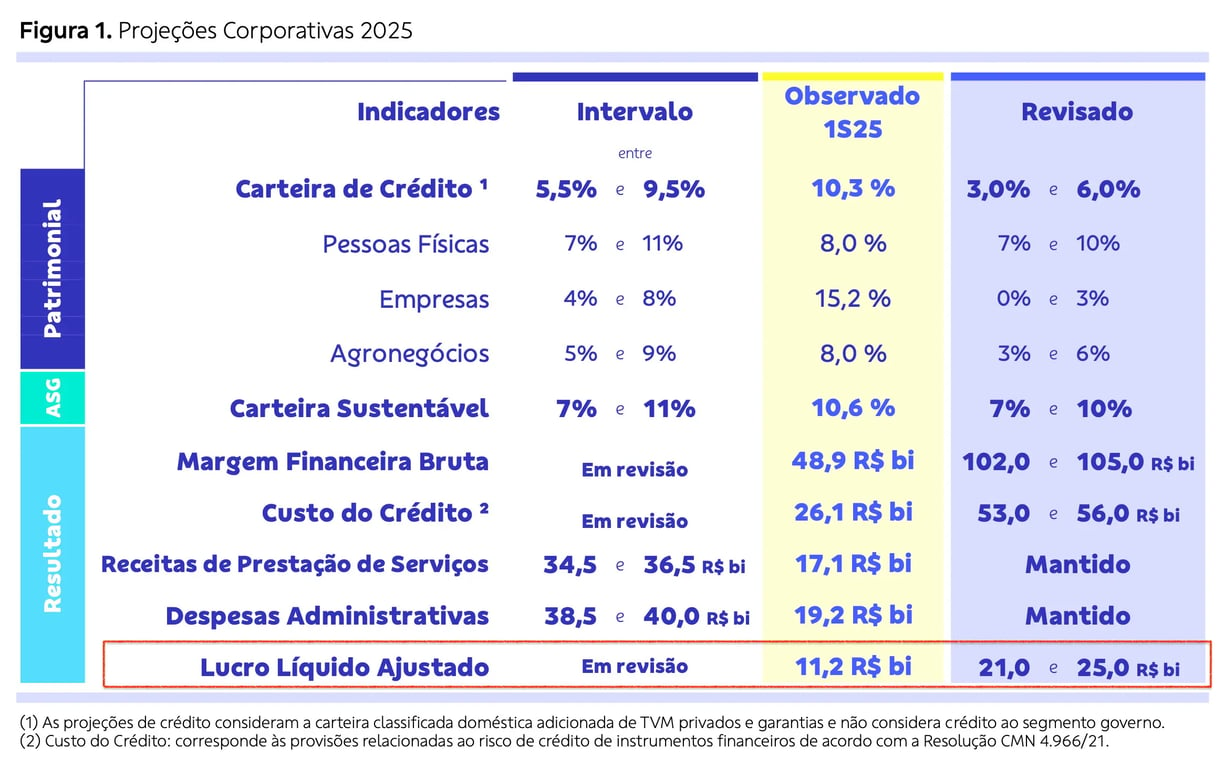

Em 2025, o guidance é de lucro entre R$ 21 e R$ 25 bi (-65% a -45% em relação a 2024). Ruim.

Para cumprir o guidance, o Banco do Brasil precisa repetir os resultados do primeiro semestre (R$ 11 bi), o que pode ser desafiador dependendo do problema de crédito que enfrentar.

Lembre-se: os juros continuam nas máximas (15% a.a.) e a economia deve desacelerar no 2º semestre (2S25).

Hoje, BB está com lucro no fundo do poço. Os lucros do banco precisam subir dos atuais R$ 3,8 bi para R$ 5 bi por trimestre somente para cumprir a faixa mais baixa do guidance.

Lembrando que, olhando os resultados de BBAS3 mês a mês (o BC divulga), o mês de junho foi o pior do trimestre. Será que BBAS3 consegue reverter a tendência de piora tão rápido?

BBAS3 está barata ou só parece?

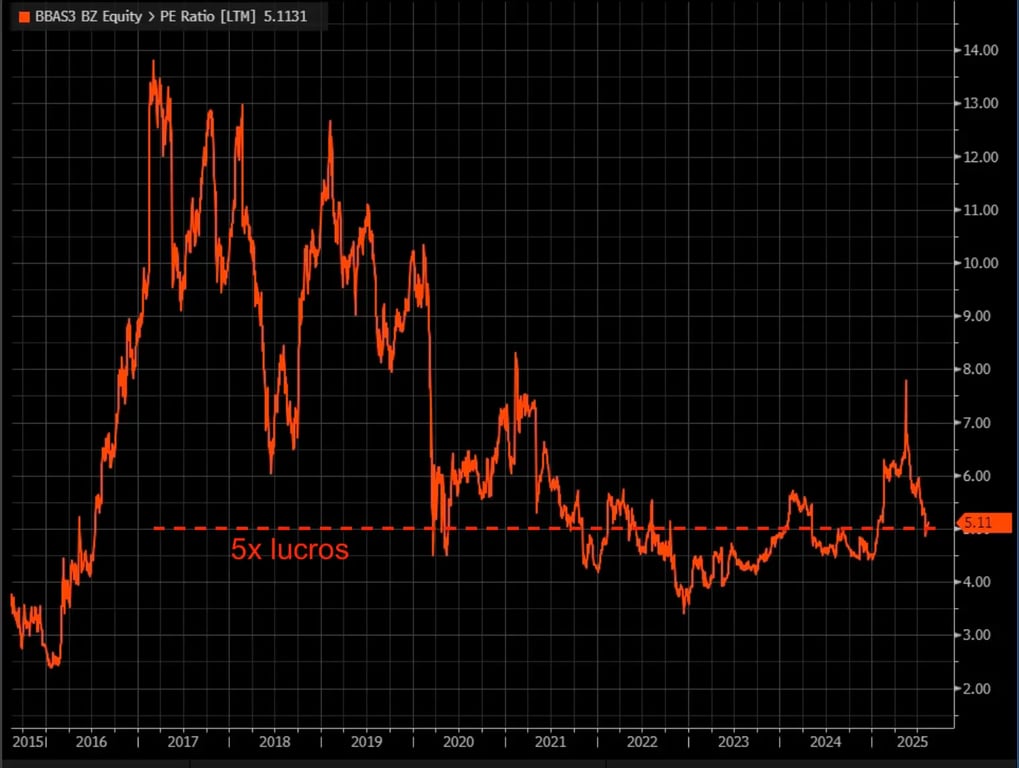

Atualmente, BBAS3 vale R$ 114 bilhões na Bolsa. Com os lucros do guidance, o Banco negocia entre 4,6x e 5,5x lucros para o final do ano.

Como vemos abaixo, 5x lucros é o patamar normal que as ações negociam. Barato, mas sempre foi barato.

Então, não. Mesmo caindo, BBAS3 não está extremamente barato. Claro, como seus lucros e as ações caíram, seu Preço/Lucro ficou estável — faz sentido.

Tudo depende da velocidade de recuperação dos lucros. Claro.

Vale a pena investir em BBAS3 após tombo de 60% no lucro e redução do payout para 30%?

Não precisa ter pressa. Lembra de BBDC4? Melhor esperar mais um pouco. Imagino que, no pregão desta sexta-feira, 15, o mercado terá uma reação bem negativa ao balanço de BB.

Após a divulgação de resultados do 1T25, o papel BBAS3 caiu -13%. Será que a queda será ainda mais acentuada após o 2T25?

Ao mesmo tempo, o balanço é notícia velha, pois comenta sobre um período que já passou.

O que os investidores farão hoje é tentar entender qual é o nível de certeza que a gestão de BB tem para afirmar este guidance entre R$ 21 bilhões e R$ 25 bilhões de lucro para 2025.

E 2026? Como será?

As respostas da gestão na teleconferência de resultados serão importantíssimas.

Além disso, os dados mensais que os bancos divulgam no BC também precisam melhorar rápido. Estaremos todos de olhos abertos olhando esses dados.

Segure seus vieses. Segure seu ímpeto de comprar o que cai.

Muita gente já furou a mão com esta faca caindo (Bradescão foi igual). Sim, pode ser uma ótima oportunidade, mas vamos entender a dinâmica dos lucros.

O lucro caiu, os dividendos caíram. BB é estatal, é lento. Tudo depende da confiança do mercado no plano de recuperação dos gestores de BBAS3.

Por: Bruce Barbosa