Banco do Brasil (BBAS3): ações caem quase 13% após 1T25; entenda o que está acontecendo

Banco registra resultado abaixo das expectativas do mercado e suspende projeções para 2025. Saiba o que fazer com as ações

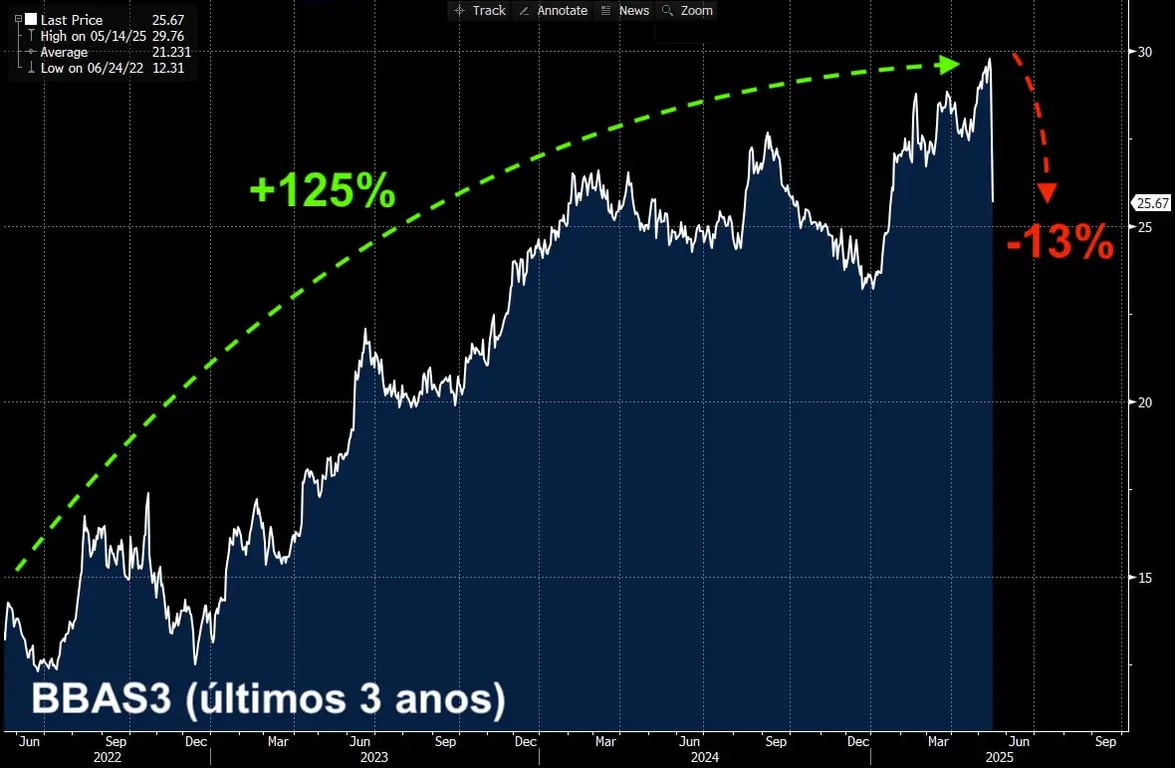

As ações do Banco do Brasil (BBAS3) caíram quase -12,7% no pregão da última sexta-feira, 16, após divulgar números decepcionantes no primeiro trimestre do ano.

Ainda que seus papéis estivessem atravessando um rali — quase ininterrupto — de alta, com valorização de mais de +125% nos últimos três anos, é inegável que uma queda diária de dois dígitos para um banco desse porte é algo que pode preocupar seus acionistas.

Abaixo, trazemos os principais detalhes sobre os resultados do banco no 1T25 e a nossa recomendação sobre o que fazer com suas ações neste momento.

O que está acontecendo com as ações do BB?

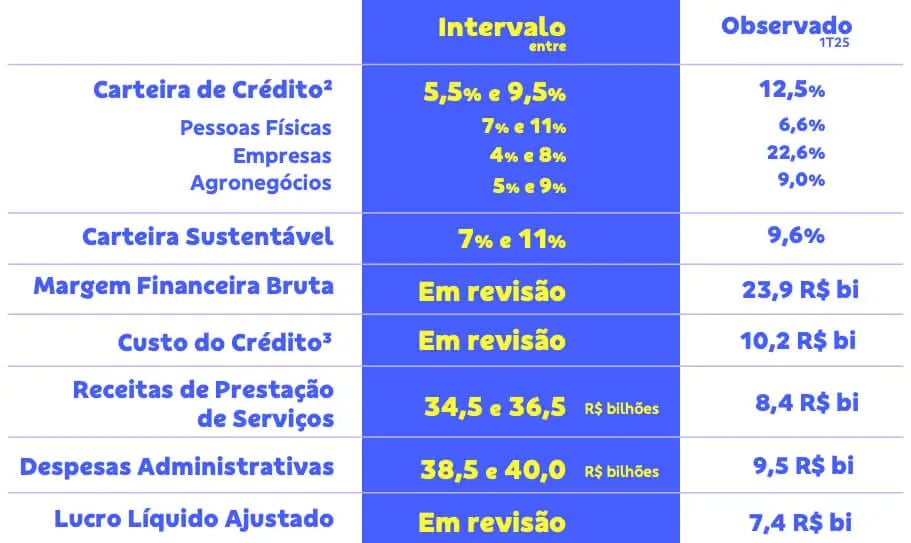

- Apesar de mais um crescimento de sua carteira de crédito, os resultados do BB no 1T25 foram pressionados pelo agronegócio e pela resolução CMN nº 4.966/21.

- A maior inadimplência no período contribuiu para um forte crescimento de seu custo de crédito, que, consequentemente, reduziu seu lucro líquido e seu ROE.

- Com os números mais fracos, o Banco do Brasil optou por suspender algumas projeções de seu guidance, gerando diversas dúvidas entre seus investidores.

Carteira cresce, mas receita cai

No 1T25, o principal (e talvez único) grande destaque positivo foi o crescimento da carteira de crédito expandida do Banco do Brasil, que atingiu R$ 1,28 trilhão, alta de +14% em relação ao mesmo período do ano passado.

A carteira de pessoa jurídica foi a que mais cresceu, atingindo R$ 460 bilhões (+22%), enquanto a carteira no agronegócio subiu para R$ 406 bilhões (+9%) e a carteira de pessoa física atingiu R$ 336 bilhões (+7%).

Apesar da expansão da carteira de crédito, a margem financeira bruta (receita com juros) do BB ficou em R$ 23,9 bilhões, o que representa uma baixa de -7% na comparação anual.

A queda pode ser explicada, principalmente, pelo descasamento entre as receitas e as despesas financeiras no trimestre, além do impacto da resolução 4.966, com algumas receitas (cerca de R$ 1 bilhão) sendo reconhecidas apenas como caixa.

Já as receitas de prestação de serviços ficaram praticamente estáveis ano a ano, somando R$ 8,4 bilhões, com a queda em conta corrente e outras linhas menos representativas compensando o aumento de +15% em administração de fundos.

Custo alto, lucro em queda

Em meio ao cenário desafiador para os produtores rurais no país (principalmente pela pressão no preço dos grãos), a inadimplência (acima de 90 dias) do agronegócio subiu para mais de 3% (vs. 1,2% no 1T24), enquanto a consolidada subiu para 3,9% (+1 p.p.).

Assim, o custo de crédito (provisões, basicamente) do BB cresceu +19%. Vale destacar que, além do impacto na receita, a resolução 4.966 também afetou suas provisões.

Com a aplicação da norma, o banco passou a contabilizar provisões no momento da originação das operações e para créditos que antes não exigiam provisionamento, impactando, especialmente, períodos de maior inadimplência (como foi no 1T25).

Tendo em vista as receitas pressionadas, a forte evolução do custo de crédito e ainda um crescimento de +7% nas despesas administrativas, o lucro líquido do Banco do Brasil teve queda de -21%, totalizando R$ 7,4 bilhões, com um ROE de 16,7% (-5 p.p.).

Quais os principais riscos de investir nas ações de BBAS3?

Diante dos resultados negativos (e abaixo das expectativas do mercado), o BB decidiu suspender algumas projeções de seu guidance para 2025.

Com um cenário incerto para os juros e para o agronegócio, as linhas de margem financeira bruta, custo de crédito e lucro líquido entraram em revisão, dada a possível dificuldade de atingir os números otimistas projetados anteriormente.

As demais linhas, como receita de prestação de serviços e crescimento de carteira de crédito, seguem com suas estimativas inalteradas.

BBAS3 em queda: oportunidade ou sinal de alerta?

De fato, os números do Banco do Brasil no trimestre e a suspensão de algumas projeções importantes para o ano assustaram o mercado.

Com base em seu lucro no 1T25, o banco deverá totalizar algo próximo a R$ 30 bilhões em 2025 (bem abaixo da faixa projetada para o ano entre R$ 37 bi e R$ 41 bi). Considerando um payout de 45%, seu dividend yield cairia para cerca de 9%.

Além de um rendimento menor com seus dividendos, suas ações ainda negociam a múltiplos elevados e bem acima de suas próprias médias (mesmo com as quedas recentes), de cerca de 7x lucros e 0,8x seu patrimônio líquido.

Sendo assim, ainda que nossa visão para o BB no longo prazo seja construtiva, o curto e médio prazos tendem a pressionar o retorno aos seus acionistas.

No momento, com um crescimento médio aproximado de +15% ao ano, menor dependência setorial, operando nos mais altos níveis de eficiência e rentabilidade, e ainda distribuindo bons dividendos, mantemos nossa preferência pelo Itaú (ITUB3) no Nord Dividendos.

As ações mais atrativas para investir com foco no 2º semestre

Montar uma carteira de dividendos rentável requer planejamento e uma estratégia bem definida.

Desbloqueie seu acesso a um pacote completo com as cinco séries essenciais da Nord Investimentos, voltadas para quem deseja viver de renda, acumular patrimônio e investir com segurança.

Ao assinar o Nord+, você terá acesso ao Nord Dividendos + quatro séries por apenas 12x de R$ 49. Experimente gratuitamente por 30 dias.

Clique aqui e ative agora com 20% de desconto.