Azzas (AZZA3) tem queda de -46% no lucro no 1T26

Resultado é justificado por pressões pontuais de algumas marcas e pelo maior resultado financeiro negativo no período

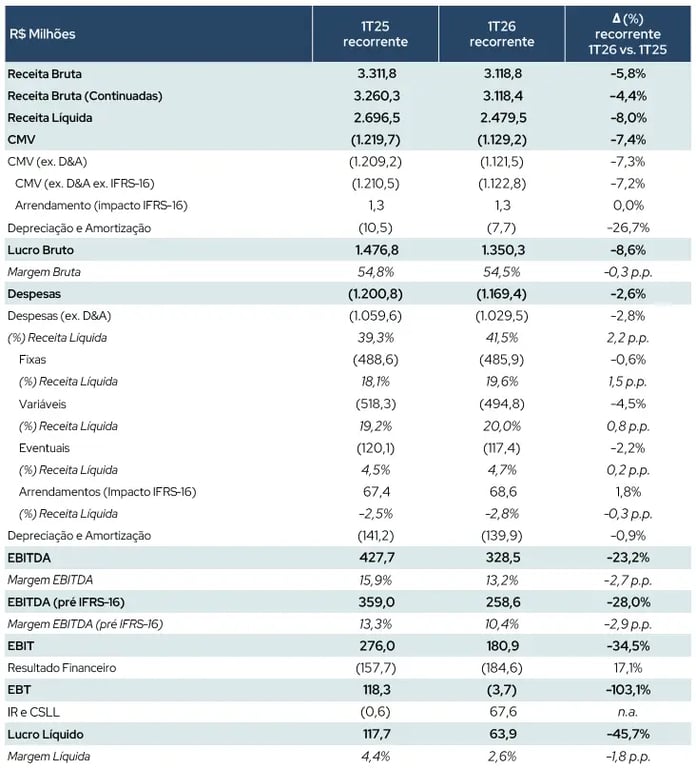

O Azzas 2154 (AZZA3) registrou uma receita líquida de R$ 2,48 bilhões no 1T26, queda de -8% na comparação anual, enquanto o Ebitda foi de R$ 259 milhões, -28% menor. Já o lucro líquido foi de R$ 64 milhões, baixa de -46% em relação ao 1T25.

Destaques operacionais e financeiros

O Azzas 2154 registrou uma receita bruta de R$ 3,12 bilhões no 1T26, baixa de -6% na comparação anual. Considerando as marcas continuadas (marcas como Dzarm, Reversa, Raw etc. deixaram de fazer parte do portfólio), a receita bruta foi a mesma, mas com queda de -4%.

Abrindo por canal de vendas, 31% da receita bruta teve origem de lojas próprias (estável), 23% de multimarcas (-2 p.p.), 20% do e-commerce (+1 p.p.), 13% de franquias (-1 p.p.) e 12% foi internacional (+1 p.p.). A receita de “outros” (venda de matéria-prima, saldo alocado à indústria e outras transações) praticamente não teve representatividade.

No trimestre, o destaque positivo foi, mais uma vez, a unidade de negócios de Fashion Women, cuja receita bruta manteve-se, mesmo que de forma moderada, em crescimento (+4,5%), que foi impulsionado pelo e-commerce (+16%) e que contribuiu para que a UN se consolidasse como a principal dentro da empresa.

Entre os destaques da unidade Fashion Women, estão as marcas Cris Barros (+21%) e Maria Filó (+18%), além da FARM Rio, cuja receita representou cerca de um quarto da receita total da companhia no período.

Já a unidade de Shoes & Bags teve queda de -7% em sua receita bruta, pressionada pela baixa de -15% nos canais sell-in e que foi concentrada, mais uma vez, na marca Vans (-43%). Já os canais de sell-out amorteceram parte da dinâmica negativa no trimestre, com alta de +3%, com destaque positivo para a marca Arezzo, que cresceu +10% no sell-out, em função, principalmente, do desempenho das lojas próprias (+16%).

Na unidade de Basic, a receita bruta caiu -21% (marcas continuadas -18,5%), com queda em todos os canais de vendas (sell-out -18% e sell-in -19%). Vale lembrar que a Hering está em processo de reestruturação e já começa a apresentar frutos positivos. Enquanto isso, na UN de Fashion Men, a receita bruta teve queda de -10% (marcas continuadas -3%), com queda de -1% no sell-out (e-commerce -8%, lojas próprias +2%) e de -9% no sell-in (multimarcas +1%, franquias -30% – refletindo ajustes na relação sell-in/sell-out da Reserva).

Analisando a receita bruta por unidade de negócios (considerando as marcas continuadas), Fashion Women representou 42% do total (+4 p.p.), Shoes & Bags 31% (-1 p.p.), Basic 16% (-3 p.p.) e Fashion Men 11% (estável em relação ao 1T25).

Considerando maiores deduções (devoluções, benefícios fiscais e impostos) da receita bruta, a receita líquida teve queda de -8%, totalizando R$ 2,48 bilhões. Já o lucro bruto foi de R$ 1,35 bilhão, baixa de -9%, com uma margem bruta de 54,5% (-0,3 p.p.) – queda que foi parcialmente compensada pela melhora na margem bruta da Hering (+0,2 p.p.), devido aos ajustes estruturais que permitiram melhores vendas a preço cheio no trimestre.

Enquanto isso, a baixa inferior das despesas operacionais, de -3% (despesas fixas -1%, variáveis -4,5% e eventuais -2%), resultou em um Ebitda -28% menor, de R$ 259 milhões. O lucro líquido teve queda ainda maior, de -46%, totalizando R$ 64 milhões, impactado, em especial, pelo crescimento de +17% do resultado financeiro negativo (receitas financeiras cresceram +85%, mas as despesas financeiras, mais representativas, subiram +11%).

O Azzas ainda gerou R$ 178 milhões em caixa operacional, enquanto, na visão pós Capex, a geração foi de R$ 86 milhões. Porém, considerando outros consumos com atividades de investimento e financiamento, a empresa teve redução de R$ 186 milhões em sua posição de caixa, que totalizou R$ 1,07 bilhão.

Com uma dívida bruta de R$ 3,24 bi, sua dívida líquida (dívida bruta - caixa) foi de R$ 2,17 bi e sua alavancagem (dívida líquida/Ebitda) ficou em 1,40x (vs. 1,26x no 1T25).

Perspectivas futuras do Azzas 2154 (AZZA3)

Impactado por um cenário macroeconômico ainda carregado de desafios de curto prazo e pressões específicas de algumas marcas, o Azzas 2154 entregou um fraco 1T26.

Os pontos de atenção no período foram (i) a operação da Vans (queda nas vendas, mas já com iniciativas de ativação e recomposição de carteira) e (ii) a Hering, que seguiu pressionada pela reestruturação, mas que possui boas perspectivas de retomada de expansão de receita e margem nos próximos tris. Excluindo as duas marcas, a receita do grupo teria ficado estável no trimestre — ou seja, os desafios são específicos e não estruturais.

Por outro lado, vale destacar, positivamente, os desempenhos da (i) Arezzo, maior marca de calçados e bolsas do Brasil, e que seguiu entregando crescimento (especialmente no sell-out) e compensando os efeitos negativos da UN de Shoes & Bags, e da (ii) FARM Rio, que manteve-se em sólido ritmo de expansão, inclusive internacional (+21% em dólar), reforçando a força global da marca e abrindo espaço para novas rodadas de crescimento.

Os holofotes atuais, porém, estão voltados à governança da companhia. Quando o mercado achava que os embates entre os principais acionistas do Azzas (Alexandre Birman e Roberto Jatahy) tinham sido encerrados, uma ação cautelar de Jatahy, divulgada recentemente, elevou as tensões entre as partes e reavivou o principal receio relacionado à fusão.

Após a saída de Ruy Kameyama (9º executivo a sair desde a conclusão da fusão entre a Arezzo e o Soma), Jatahy havia assumido como CEO da unidade de Fashion & Lifestyle (Women + Men). Segundo fontes, a ação cautelar movida pelo fundador do Grupo Soma estaria relacionada a uma possível desintegração da Reserva à unidade de negócios sob seu comando, o que poderia desmontar parte das potenciais sinergias a serem criadas na transação (uma perda estimada de R$ 116 milhões em Ebitda).

As notícias recentes dão conta de que o Azzas 2154 teria contratado o Itaú para assessorar as conversas sobre uma possível separação entre as partes, tendo em vista que a relação entre Birman e Jatahy teria, de fato, chegado a um fim. A ideia é que o banco atue como assessor da empresa em eventuais negociações, enquanto os acionistas tendem a levar consultores próprios para defender seus próprios interesses.

Nessa história, quem sai perdendo são os minoritários, que confiaram na gestão da varejista (apesar dos pesares) e no potencial das marcas (de forma individual e através de sinergias entre elas). Os novos capítulos da novela Birman-Jatahy vêm gerando novas quedas para os papéis do Azzas, que já acumulam baixa de -55% desde a fusão, em agosto de 2024.

Vale a pena investir no Azzas 2154 (AZZA3)?

Atualmente, o Azzas 2154 possui um valor de mercado de apenas R$ 4 bilhões — valor inferior ao que a Arezzo&Co e o Grupo Soma valiam antes da fusão de forma individual (R$ 5,3 bi e R$ 4,7 bi, respectivamente), e até ao que foi pago pelo Soma para a comprar a Hering, em 2021 (cerca de R$ 5,1 bi) – ou seja, mesmo que concordemos que exista uma elevação de risco na tese, há também uma elevada irracionalidade na precificação de AZZA3 (que, além do baixo valor de mercado, ainda negocia a menos de 5x lucros no momento).

Não sabemos quais serão os desdobramentos desse capítulo recente, mas, mantendo a fusão de pé ou até mesmo em um eventual “divórcio” entre as partes (precisaríamos saber como seria feita a separação das empresas em novas ações), acreditamos que o melhor a ser feito, neste momento, é manter posição em AZZA3, mas sem compras adicionais.

Quem é o Azzas 2154 (AZZA3)?

A fusão da Arezzo com o Grupo Soma, em 2024, deu origem o Azzas 2154, uma das maiores empresas do varejo de moda brasileiro.

A nova empresa nasceu com uma receita de R$ 12 bilhões, possuindo atualmente 16 grandes marcas (quase 30 se considerarmos as subdivisões de algumas delas), divididas em três unidades de negócios, com mais de 2 mil lojas espalhadas pelo Brasil e fora do país (sendo 1,5 mil franquias) e presente em 21,5 mil multimarcas.

Vale destacar que algumas de suas marcas possuem bastante força no setor, como Arezzo, Schutz, Farm, Animale, Reserva e Hering.

Qual o dividend yield do Azzas 2154 (AZZA3)?

Considerando as distribuições realizadas nos últimos 12 meses, o dividend yield atual do Azzas 2154 encontra-se em 13,31%.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.