Azzas (AZZA3) registra lucro de R$ 168 mi no 4T25

Empresa segue entregando melhorias após a transação entre Arezzo&Co e Grupo Soma, que resultou no maior grupo de moda da América Latina

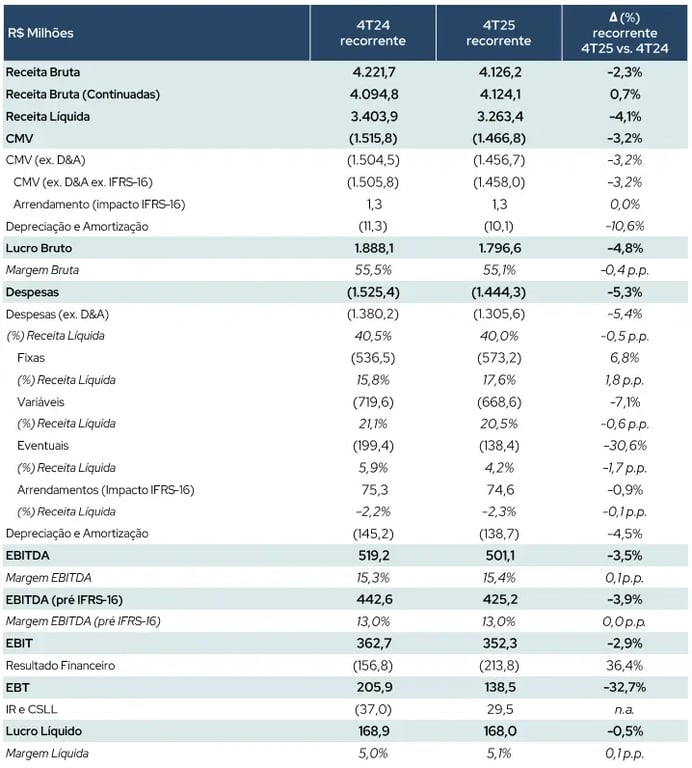

O Azzas 2154 (AZZA3) registrou uma receita líquida de R$ 4,13 bilhões no 4T25, queda de -2% na comparação anual. Já o Ebitda foi de R$ 425 milhões (-4%), enquanto o lucro líquido totalizou R$ 168 milhões, leve baixa de -0,5% em relação ao 4T24.

Receita em leve queda

O Azzas 2154 registrou uma receita bruta de R$ 4,13 bilhões no 4T25, o que representa uma queda de -2% em relação ao mesmo período do ano anterior. Porém, considerando as marcas continuadas (Dzarm, Reserva Simples, Reversa, Raw, Alme e TROC deixaram de fazer parte do portfólio), a receita bruta foi de R$ 4,12 bi, leve alta de +1%.

Vale destacar que, no período, 37% da receita bruta teve origem de lojas próprias (+2 p.p.), 21% do e-commerce (estável), 18% de lojas multimarcas (-1 p.p.), 14% de franquias (-2 p.p.) e 9% foi internacional (estável). A receita de “outros” (venda de matéria-prima, saldo alocado à indústria e outras transações) praticamente não teve representatividade.

Receita por unidade de negócios

No trimestre, o destaque positivo foi a unidade de negócios de Fashion Women, cuja receita bruta manteve-se em crescimento (+12%) e contribuiu para que a UN se consolidasse como a principal dentro da empresa. Todas as marcas da unidade apresentaram expansão no período, com o sell-out (lojas próprias + e-commerce) sendo o principal driver de crescimento.

Já a unidade de Shoes & Bags teve queda de -6% em sua receita bruta, pressionada pelo fraco desempenho da Vans (-15%), que mais do que compensou as evoluções das receitas das marcas Arezzo, Schutz e Anacapri. O sell-out apresentou receita estável, enquanto o sell-in teve baixa de -5%, com as franquias passando por ajustes operacionais.

Na unidade de Basic, a receita bruta caiu -17% (marcas continuadas -13%), com queda em todos os canais de vendas (sell-out -7% e sell-in -17%). Enquanto isso, na UN de Fashion Men, a receita bruta teve queda de -3% (marcas continuadas +4%), com destaques positivos para as marcas Reserva, Oficina e Foxton, e para as vendas no sell-out (+4%). Ainda, vale destacar o aumento na margem Ebitda e na geração de caixa da unidade.

Analisando a receita bruta por unidade de negócios (considerando as marcas continuadas), Fashion Women representou 36% do total (+3 p.p.), Shoes & Bags 30% (-1 p.p.), Basic 18% (-3 p.p.) e Fashion Men 16% (estável em relação ao 4T24).

Outros destaques financeiros

Considerando maiores deduções (devoluções, benefícios fiscais e impostos) da receita bruta, a receita líquida teve queda de -4%, totalizando R$ 3,26 bilhões. Com a redução na margem bruta na unidade de Basic (ações de escoamento de estoques, mais promoções e menor diluição de custos fixos), o lucro bruto do Azzas caiu -5%, ficando em R$ 1,8 bi, com margem bruta de 55,1% (-0,4 p.p. vs. 4T24).

Já o menor nível de despesas operacionais (-5%), com queda nas despesas variáveis (-7%) e eventuais (-31%) compensando a alta nas despesas fixas (+7%), contribuiu para uma queda menor do Ebitda recorrente (pré IFRS-16), de -4%, que totalizou R$ 425 milhões. Enquanto isso, o maior resultado financeiro (negativo) foi compensado pela melhora na linha de impostos, levando a um lucro líquido de R$ 168 milhões (-0,5%).

O Azzas ainda gerou R$ 983 milhões em caixa operacional, enquanto, na visão pós Capex, a geração foi de R$ 887 milhões. Considerando outros consumos com atividades de investimento e financiamento, a empresa teve um aumento de R$ 145 milhões em sua posição de caixa, que totalizou R$ 1,11 bilhão. Com uma dívida bruta de R$ 3,23 bi, sua dívida líquida foi de R$ 2,12 bi e sua alavancagem (dívida líquida/Ebitda) ficou em 1,28x.

Reestruturando e olhando para frente

2025 foi marcado pelo primeiro ano completo da fusão entre a Arezzo&Co e o Grupo Soma, e a consequente criação do Azzas 2154. Nesse período, a empresa focou na integração de suas operações, na simplificação do portfólio (como adiantamos anteriormente, diversas marcas foram descontinuadas) e na construção de bases operacionais mais eficientes.

No último ano, mesmo com desafios internos e externos, a varejista conseguiu entregar resultados sólidos, com sua receita bruta crescendo +4% (vs. 2024 pro forma) e, considerando as marcas continuadas, +7%. Assim como no 4T25, o destaque positivo de 2025 foi o desempenho de Fashion Women (+19%), enquanto o Basic, que teve queda relevante no último trimestre, teve uma performance estável no ano.

Além disso, a receita líquida teve alta de +2%, enquanto o lucro bruto cresceu os mesmos +2% (custos cresceram o mesmo que a receita). Já o Ebitda no ano teve alta de +6%, com uma alta menor das despesas operacionais, enquanto o lucro líquido, mais uma vez impulsionado por uma melhora na linha de IR/CS, subiu +30,5%.

Ainda, vale destacar a sólida geração de caixa operacional, de R$ 1,31 bi (geração no 4T25 foi a maior desde a fusão).

Para 2026, a companhia focará suas atenções em três frentes principais: (i) na continuidade da reestruturação da Hering (com potencial retomada de rentabilidade); (ii) na execução com excelência nas outras UNs (foco em crescimento sustentável de suas receitas) e (iii) no ROIC como tema central para o Azzas, com uma gestão mais eficiente do capital de giro, diligência nos investimentos e redução da dispersão entre as marcas.