Azul (AZUL4) despenca com prejuízo bilionário e reestruturação em cheque

Apesar do resultado pressionado, a companhia apresentou forte crescimento nas operações internacionais e receita líquida recorde

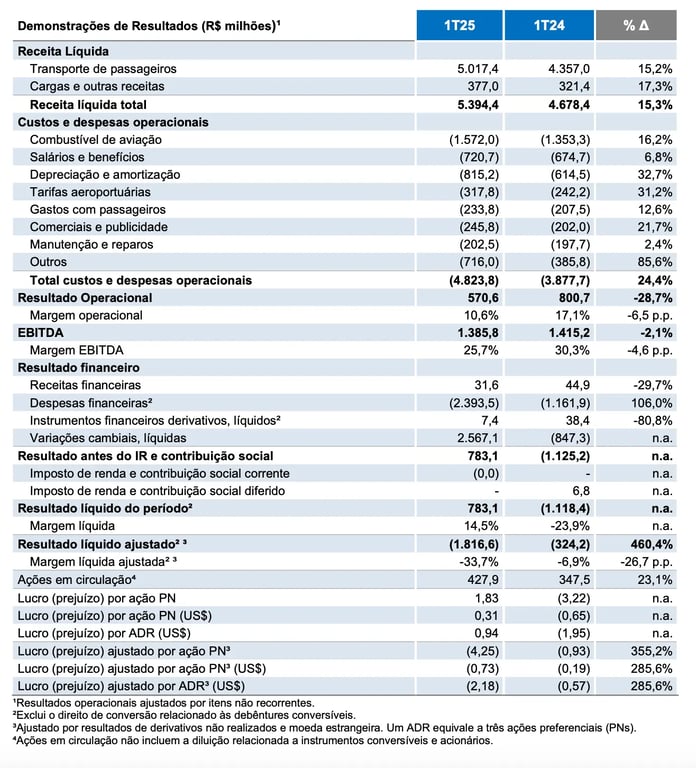

A Azul (AZUL4) reportou resultados abaixo do consenso de mercado, com uma receita líquida de R$ 5,4 bilhões no 1T25, um crescimento de +15,3%, um Ebitda de R$ 1,4 bilhão, -2,1% de baixa e um prejuízo de -R$ 1,8 bi ante prejuízo de -R$ 324 milhões no 1T24. Todos os resultados foram comparados com o mesmo período em relação ao ano anterior.

1T25 em queda livre

Entre os destaques operacionais positivos do trimestre, a Azul apresentou um avanço de 15,6% na capacidade medida em assentos-quilômetro oferecidos (ASK) e crescimento de 39,2% nas operações internacionais.

A Azul registrou uma receita líquida recorde para o período, alcançando R$ 5,394 bilhões, o que representa um crescimento de 15,3% em relação ao mesmo trimestre de 2024.

O tráfego de passageiros cresceu 19,4% no período, superando a expansão de capacidade e resultando em uma taxa de ocupação de 81,5%, 2,6 pontos percentuais acima do 1T24. A receita com transporte de passageiros aumentou 15,2%, enquanto a receita com cargas e outras atividades avançou 17,3%, puxada pelo forte desempenho da Azul Cargo e da Azul Viagens. Mesmo com o aumento de oferta, a companhia manteve o RASK praticamente estável, em R$ 0,4214, com leve queda de 0,2%.

O Ebitda totalizou R$ 1,386 bilhão, com leve queda de 2,1% em relação ao ano anterior. Houve retração da margem, que caiu de 30,3% para 25,7%.

Por outro lado, o aumento das despesas operacionais foi significativo, totalizando R$ 4,824 bilhões, alta de 24,4% frente ao 1T24. O principal impacto veio da desvalorização de 18% do real frente ao dólar e do aumento de 3% no preço do combustível, além da inflação acumulada de 5,5%. As despesas com depreciação e amortização aumentaram 32,7%, em função do crescimento da frota e do reconhecimento contábil de novos ativos a taxas de câmbio mais elevadas. Gastos com tarifas aeroportuárias, manutenção e publicidade também subiram de forma relevante. Como consequência, o custo por ASK (CASK) subiu 7,6%, passando para R$ 0,3768.

O resultado líquido foi fortemente impactado por efeitos financeiros não operacionais. Apesar das despesas financeiras líquidas de R$ 2,39 bilhões, a companhia registrou uma variação cambial líquida positiva de R$ 2,57 bilhões, o que impulsionou o lucro contábil do trimestre. Ainda assim, o resultado ajustado – que exclui esses efeitos extraordinários – foi um prejuízo de R$ 1,82 bilhão, número consideravelmente superior ao prejuízo ajustado de R$ 324 milhões do 1T24. Isso evidencia que, operacionalmente, os resultados ainda estão pressionados.

Em relação à estrutura de capital, a Azul segue avançando no processo de reestruturação. No trimestre, a empresa concluiu diversas etapas do plano anunciado anteriormente, incluindo a emissão de 464 milhões de novas ações preferenciais, captando R$ 1,66 bilhão.

Além disso, cerca de 35% das dívidas com vencimento em 2029 e 2030 foram convertidas em ações, totalizando aproximadamente US$ 270 milhões em equitização. Adicionalmente, em abril, a companhia obteve R$ 600 milhões em financiamento adicional com detentores de títulos existentes, reforçando sua posição de liquidez.

A posição de caixa e equivalentes somada aos recebíveis encerrou o trimestre em R$ 2,3 bilhões, representando uma redução de 13,6% em relação ao 1T24. Durante o trimestre, a Azul realizou pagamentos de R$ 1,2 bilhão em arrendamentos, R$ 2,2 bilhões em amortizações de dívida e mais de R$ 600 milhões em juros. Apesar desses desembolsos, a captação de R$ 3 bilhões em notas superprioritárias em janeiro contribuiu para equilibrar o caixa.

Azul: existe perspectiva para voar alto?

Para os próximos períodos, a Azul sinaliza continuidade no processo de reorganização de sua estrutura de capital e reforça a estratégia de aumentar a rentabilidade com foco em rotas exclusivas e expansão internacional.

Os riscos para a tese de investimento seguem relacionados à elevada alavancagem, à volatilidade cambial, à sensibilidade ao preço do combustível e à necessidade de execução eficaz da estratégia de transformação de frota e melhoria operacional.

Diante das inúmeras problemáticas, recomendação não investir nas ações da companhia.